近日,食品飲料板塊持續跑輸大盤。今日上證收跌0.11%,食品飲料指數收跌0.71%。盤中,大盤一度跌破3500點,四大醬油企業海天味業、中炬高新和千禾味業分別大幅下挫6.3%、9.3%、6.5%。

若放長時間線看,今年年初以來,醬油股的表現不如白酒,如今年218集體大跌後,白酒股在4月-5月集體升温回調,而醬油股不但沒有起色,在這幾日的下跌中也更加兇猛,除千禾味業之外,海天、中炬三天下跌11%,7.42%。

截至今日收盤,醬油股分別去年以來高點均有大幅回撤,具體來看,海天味業、中炬高新、千禾味業和加加食品分別回撤28.5%、49.4%、27.24%和14.3%。

(食品飲料指數走勢圖,數據來源:choice)

2020年初到今年2月各大醬油公司股價創下歷史新高。怎麼今年就翻身大變臉了?本身就是虛幻的泡沫,還是另有隱情?

(海天、中炬和千禾股價走勢圖,數據來源:choice)

01

還敢抄坤哥的作業嗎?

談及中炬高新,不由得讓人想起公募一哥張坤。

2020年權益基金整體獲得44.82%的收益,主動權益基金的收益率更是達到47.6%。普通股票型基金、偏股混合型基金的收益率分別為61.28%、58.79%。

權益市場收益率高企,一度讓許多投資者紛紛喊出“炒股不如養基”的口號。藉着這股東風,一些業績出色的基金經理成為了市場頂級明星,其中管理易方達中小盤、易方達藍籌精選等四隻基金的張坤更是被稱作“公募一哥”,也是市場的“千億頂流”。

由此,張坤基金下的股票自然受到市場的高度關注,甚至一度引發抄作業狂潮,中炬高新便是其中之一。

截至2021年4月9日,張坤管理的易方達中小盤、易方達藍籌精選、易方達優質企業三隻基金分別持有中炬高新3400.01萬股、3100.01萬股、900萬股,分列第四、第五、第七大股東,相較於2021年一季度末沒有變化。

當前這三隻基金合計持有的7400.02萬股,佔該上市公司總股本的比例達到了9.29%。

(中炬高新前十大股東明細,數據來源:choice)

此外,截至去年年底,易方達藍籌精選、易方達中小盤僅合計持有中炬高新股票2050.02萬股。也就是説,就在2021年一季度,張坤大肆或加倉了中炬高新5350萬股。

然而,令人遺憾的是,中炬高新從年初最高點已大幅回落,累計下跌近42%,無疑是腰斬。

無獨有偶,千禾味業也是一隻機構重倉股。

截至今年1季度,千禾味業前十大股東中,匯添富基金一共佔據四個名額,分別位列第六、八、九、十位,累計持有股份4.32%;而嘉實基金佔據兩個名額,分別位列第四、五位,累計持有股份3.04%。

(千禾味業前十大股東明細,數據來源:choice)

相較與去年年底,嘉實基金實際減持千禾味業0.3%,而匯添富則一路猛買,增持了0.68%,此外,千禾味業還得到境外投資者青睞,1季度境外投資者合計買入公司2.89%的股份。但是這也沒能阻擋公司股價下跌,從年初就高點以來,千禾味業累計下跌27%。

機構並非沒有看走眼的時候,前期抄作業的股民可能現在還在揪心自問,該不該繼續跟隨?

02

醬油的泡沫

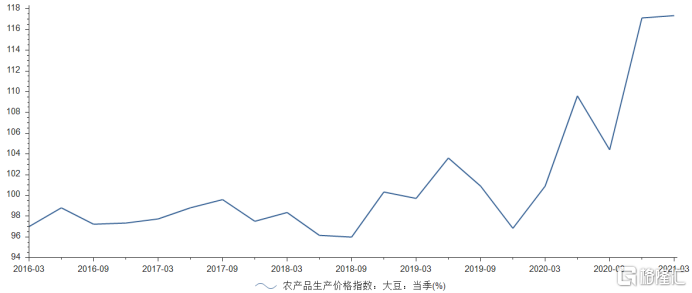

去年在疫情影響下,醬油餐飲渠道的消費阻力較大。同時,醬油的主要原材料是大豆,大豆價格的變動也引起醬油企業成本的上升。2019年價格開始上漲今年3月,大豆價格指數累計上漲21%。

(大豆指數價格走勢,數據來源:choice)

然而,醬油企業似乎不受成本和渠道這兩大利空因素的威脅,去年以來股價一個個猛增。

當然,去年至今年年初的那一波,主要的邏輯是市場瘋狂抱團龍頭,情緒亢奮,阿貓阿狗動輒翻倍,多則幾倍,像醬油這種消費股持續走高更是不足為奇了。但這明顯脱離基本面,漲上去的是泡沫,一戳就破。這個被戳的時間點就是農曆牛年開市第一天,即2月18日。海天、中炬和千禾在這一天均跌5個點。

估值方面,海天PE一度高達114倍,中炬高新則高達69倍,千禾味業去到135倍,遠超過去5-10年的估值上線區間。估值高,無非是市場期待業績能夠保持較高增速增長,且能夠有持續性。但很明顯,這樣的邏輯基礎並不可靠,今年證偽了。

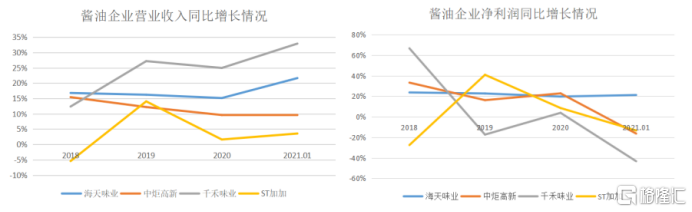

首先,2020年四大醬油企業營收增速集體下滑,利潤方面千禾味業和中炬高新增速提升,海天味業持平,加加食品下滑。雖然今年1季度醬油企業營收增速集體增速提升,但這只是去年疫情修復表現。

其次,今年1季度除海天醬油利潤增速保持穩定之外,其他三大企業均呈現負增長。其中中炬高新、千禾味業和加加食品分別同比下滑16%、43%和13%。

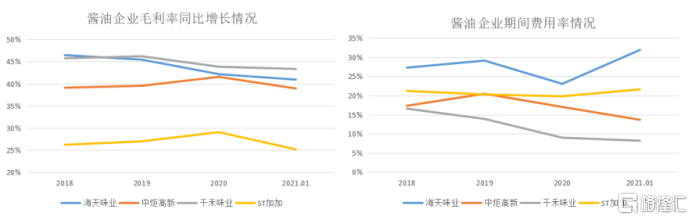

2020年中炬高新和加加食品毛利率略有提升,估計是產品漲價的影響。但受大豆成本上漲的影響,今年1季度四大醬油公司毛利率集體下滑,海天、中炬、千禾和加加毛利率分別下降4.7、2.6、5.8和6.4個百分點。

今年若大豆價格持續維持在高位水平,對於醬油企業的利潤擠壓不小,因為原材料的猛漲只有提價才能轉嫁給消費者,但醬油企業想要提價,則其產品品質和功能必須滿足消費者提出的更高要求。

不過,當前消費行業處於修復性增長階段,醬油企業提價的可能性較小。這自然會影響今年的業績表現,股價也會提前反應這種悲觀預期。

受成本上升影響,醬油公司整體業績增速是往下走的,那麼正常情況下,市場預期交易的是未來,估值應該往下走。雖然年初以來醬油企業股價已經有所反映,但縱觀頭部醬油公司,當前千禾味業估值還處於135倍高位,海天在70倍以上,中炬高新接近40倍,整體估值仍處於高位水平,泡沫繼續破碎預期強烈。

03

總結

短期內,醬油企業的業績增速會承壓,估值自然會往下走。海天味業作為醬油企業的龍頭,2016-2018年公司利潤年複合增速在17%,估值在25-50倍之間波動。但當前海天估值達到70倍,無疑還是屬於偏高水平的,如果接下來海天業績出現明顯的波動的話,估值還有一定的下跌空間。

中長期來看,上游原材料大豆漲價的情況不會一直持續,後續大豆價格回落,醬油行業各家公司業績將得到改善,到那是各大醬油企業也就守得雲開見月明瞭吧。