本文來自:川閱全球宏觀,作者:陶川、段萌

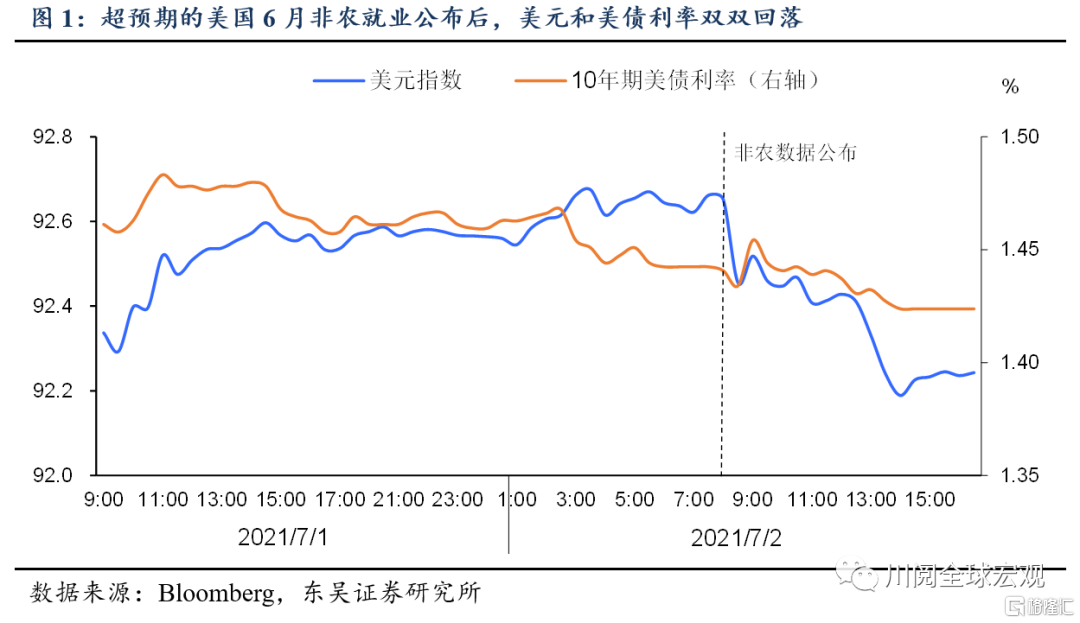

近期海外市場的走勢有些令人困惑。尤其是美國6月非農就業數據公佈後,儘管85萬的新增就業創下10個月來的新高,但在這一超預期的數據發佈後,10年期美債利率和美元指數雙雙走低,並沒有兌現這一經濟基本面的利好(圖1)。往稍長一些的歷史來看,美元指數確實在美聯儲6月議息後有所反彈,但10年期美債利率一直在低位震盪。那麼,兩者的表現究竟反映了怎樣的市場預期?

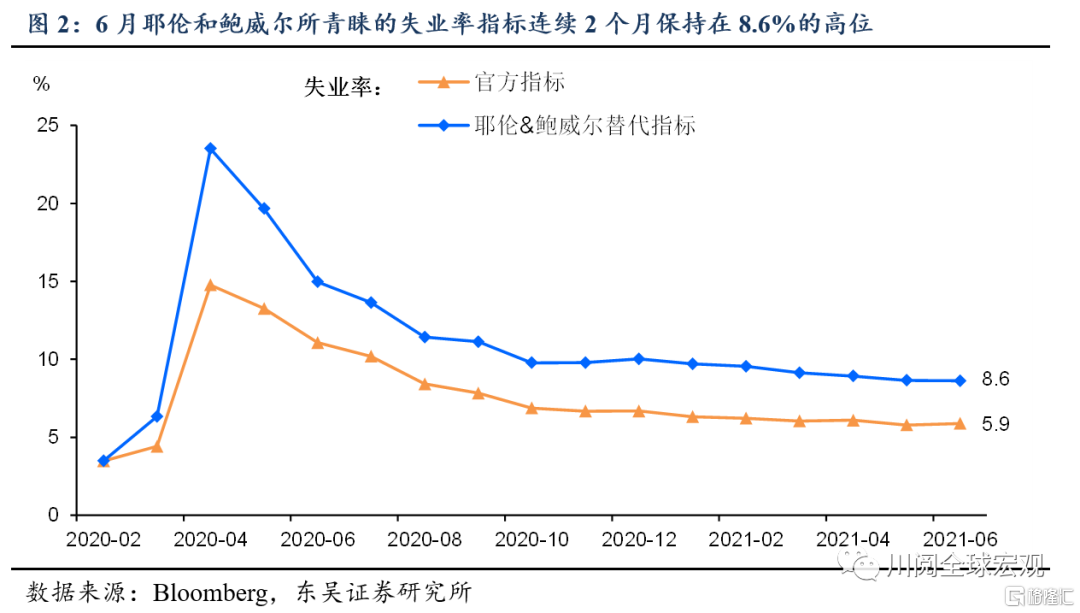

近期美元的反彈主要反映了美聯儲貨幣政策的轉鷹,但爲何超預期的6月非農就業沒有助其進一步反彈?我們認爲問題在於這一數據並不能讓美聯儲確信taper或加息可以更快的到來。比如此前美聯儲副主席Clarida已經表示“3個月移動平均的新增就業在50萬以上是公開討論taper的必要條件”,6月非農就業雖然大增85萬,但由於4月數據的低迷,3個月移動平均下來僅爲55.8萬,僅略高於50萬的門檻。同時,失業數據並沒有因就業增長而改善,耶倫和鮑威爾所青睞的失業率指標在6月依然保持在8.6%的高位沒有下降(圖2)。

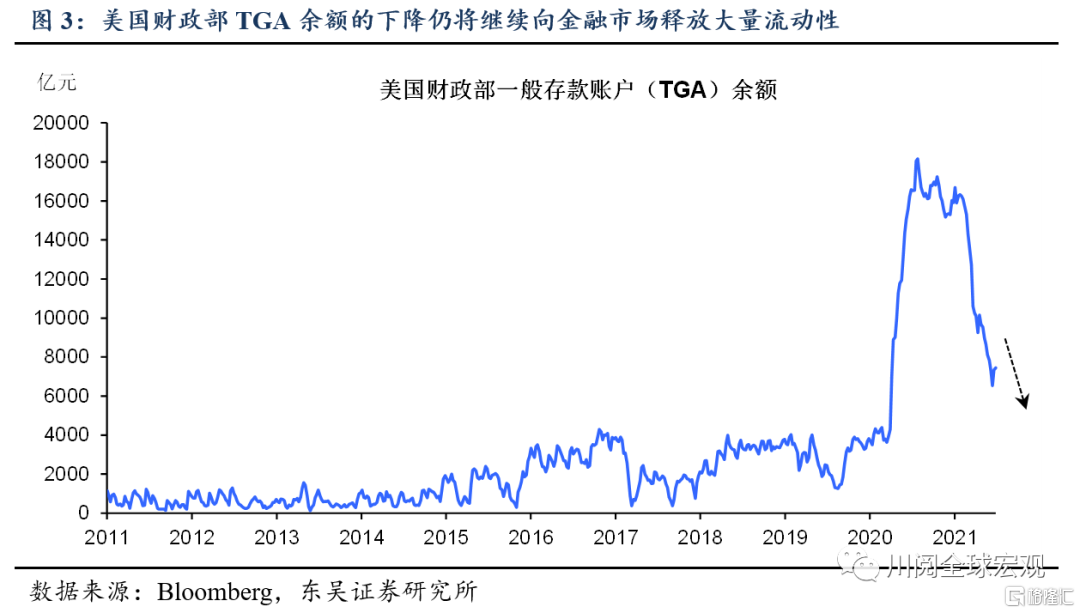

近期美債利率的下行則有其特殊的原因,一是財政部現金餘額的下降。由於沒有提前達成債務上限的協議,美國財政部必須將其在美聯儲的存款賬戶(TGA)的現金餘額減少4000億美元,以實現其7月底的目標水平,這意味着短期內仍將向金融市場釋放大量的流動性,必然增加金融機構對美債的配置需求,從而拉低美債的長端收益率(圖3)。

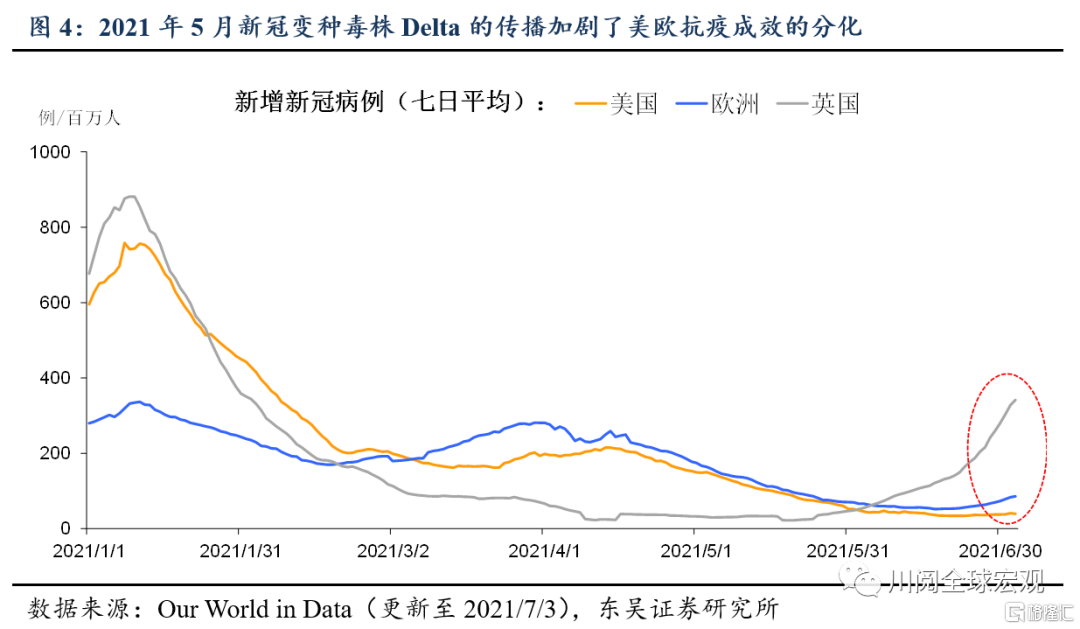

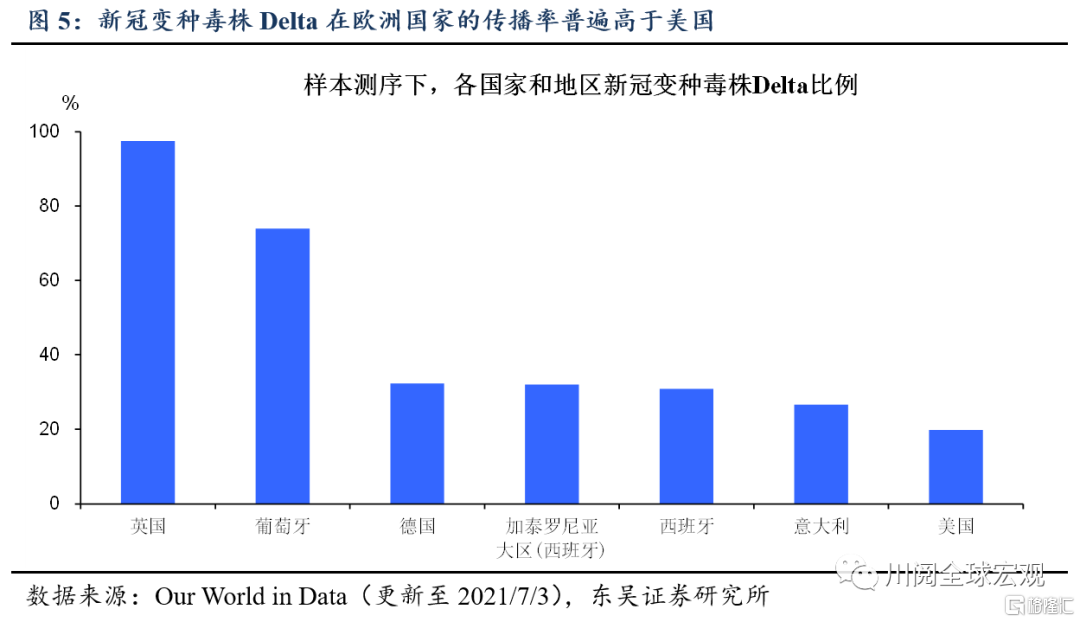

另外也是更重要的一點,即美歐經濟分化有可能加劇。近期新冠變種毒株Delta的傳播加劇了美歐抗疫成效的分化(圖4)。歐洲至少接種一劑新冠疫苗的人口佔比約爲40%,而美國近55%,疫苗的保護下Delta在美國的傳播率普遍低於歐洲國家(圖5)。因此短期內歐洲經濟的恢復勢必比美國更易受Delta衝擊,尤其是考慮到歐洲經濟的重啓力度本來就弱於美國。因此,在美歐經濟分化加劇的背景下,避險資金迴流美國也將給美債利率帶來下行壓力,比如6月中旬以來海外資金對於美債的淨流入一直在增加。

美歐經濟的分化,疊加美聯儲正比歐央行更快地迴歸貨幣政策正常化,無疑對美元構成利好。因此,我們認爲三季度美元仍存在一定的升值壓力;同時,考慮到上述美債利率的上行乏力,美股成長股有望再度跑贏價值股。

風險提示:新冠變異毒株傳播失控,美聯儲過快收緊貨幣政策