本文来自:川阅全球宏观,作者:陶川、段萌

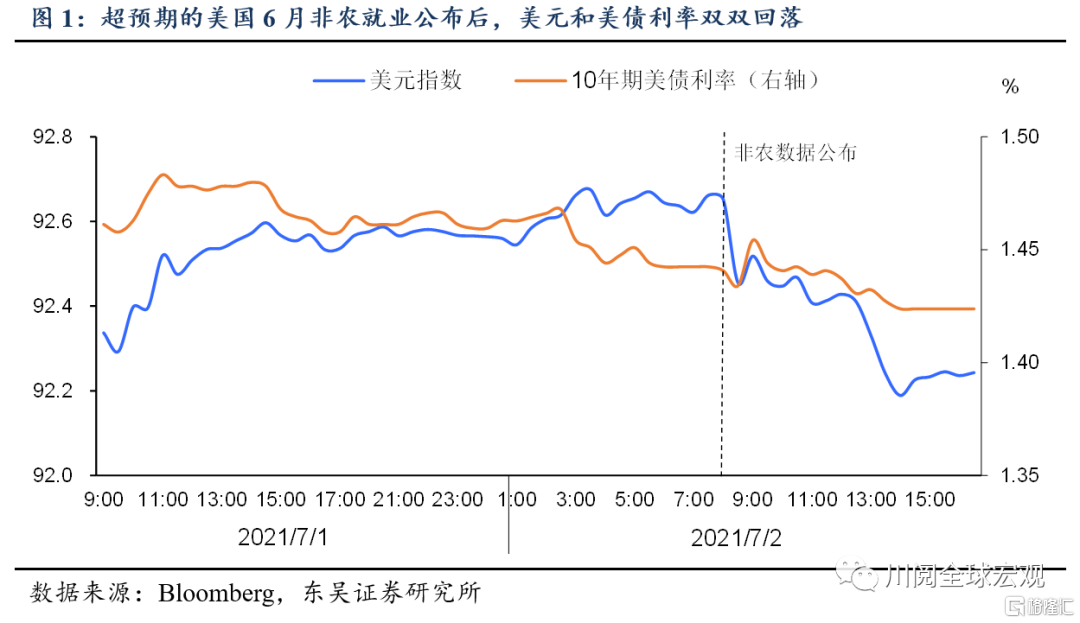

近期海外市场的走势有些令人困惑。尤其是美国6月非农就业数据公布后,尽管85万的新增就业创下10个月来的新高,但在这一超预期的数据发布后,10年期美债利率和美元指数双双走低,并没有兑现这一经济基本面的利好(图1)。往稍长一些的历史来看,美元指数确实在美联储6月议息后有所反弹,但10年期美债利率一直在低位震荡。那么,两者的表现究竟反映了怎样的市场预期?

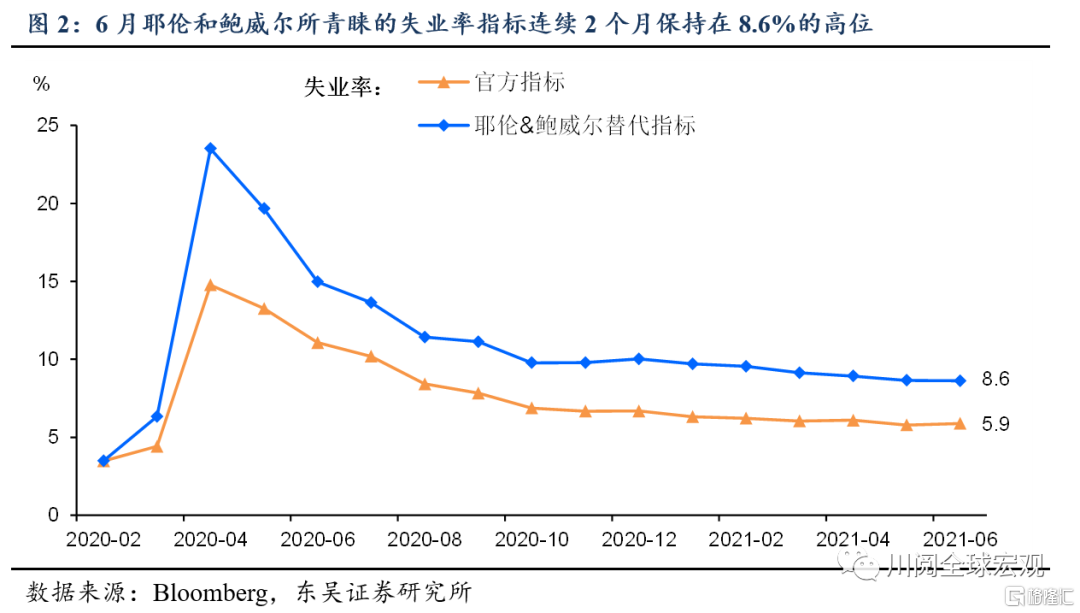

近期美元的反弹主要反映了美联储货币政策的转鹰,但为何超预期的6月非农就业没有助其进一步反弹?我们认为问题在于这一数据并不能让美联储确信taper或加息可以更快的到来。比如此前美联储副主席Clarida已经表示“3个月移动平均的新增就业在50万以上是公开讨论taper的必要条件”,6月非农就业虽然大增85万,但由于4月数据的低迷,3个月移动平均下来仅为55.8万,仅略高于50万的门槛。同时,失业数据并没有因就业增长而改善,耶伦和鲍威尔所青睐的失业率指标在6月依然保持在8.6%的高位没有下降(图2)。

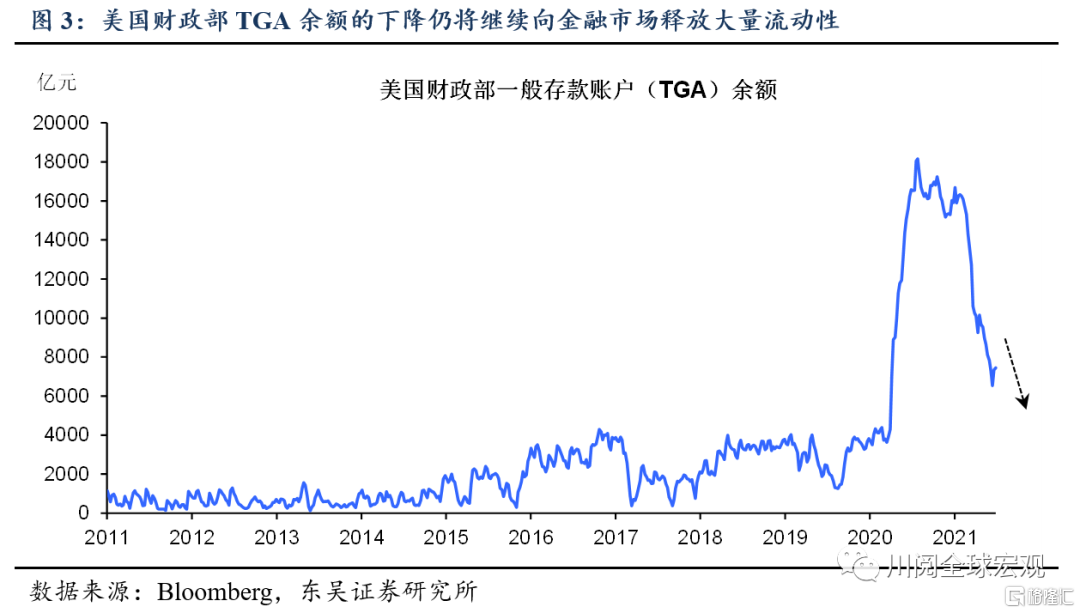

近期美债利率的下行则有其特殊的原因,一是财政部现金余额的下降。由于没有提前达成债务上限的协议,美国财政部必须将其在美联储的存款账户(TGA)的现金余额减少4000亿美元,以实现其7月底的目标水平,这意味着短期内仍将向金融市场释放大量的流动性,必然增加金融机构对美债的配置需求,从而拉低美债的长端收益率(图3)。

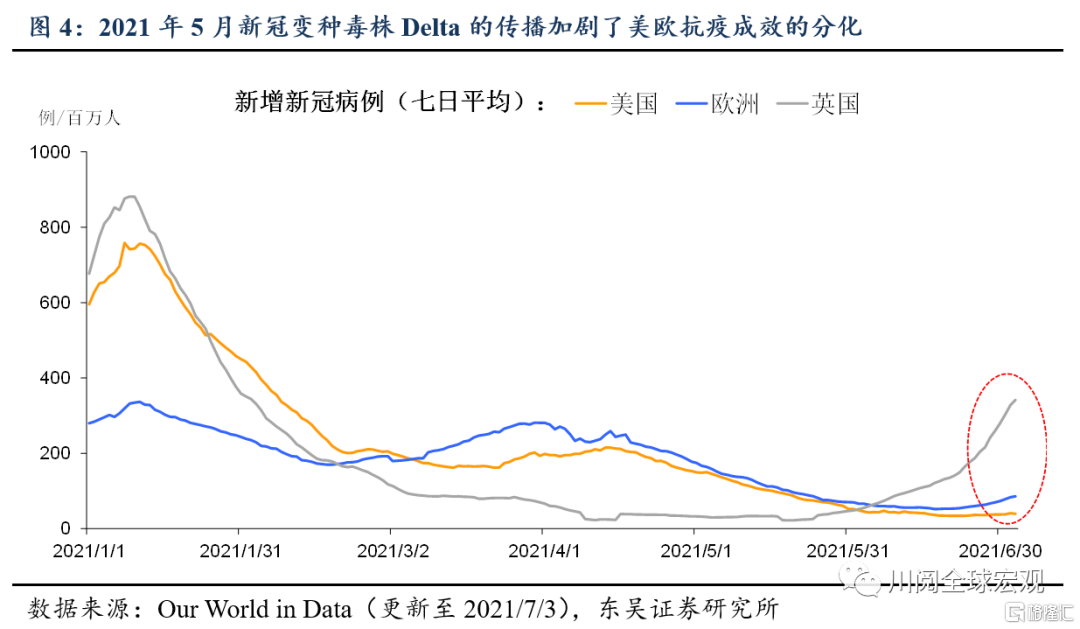

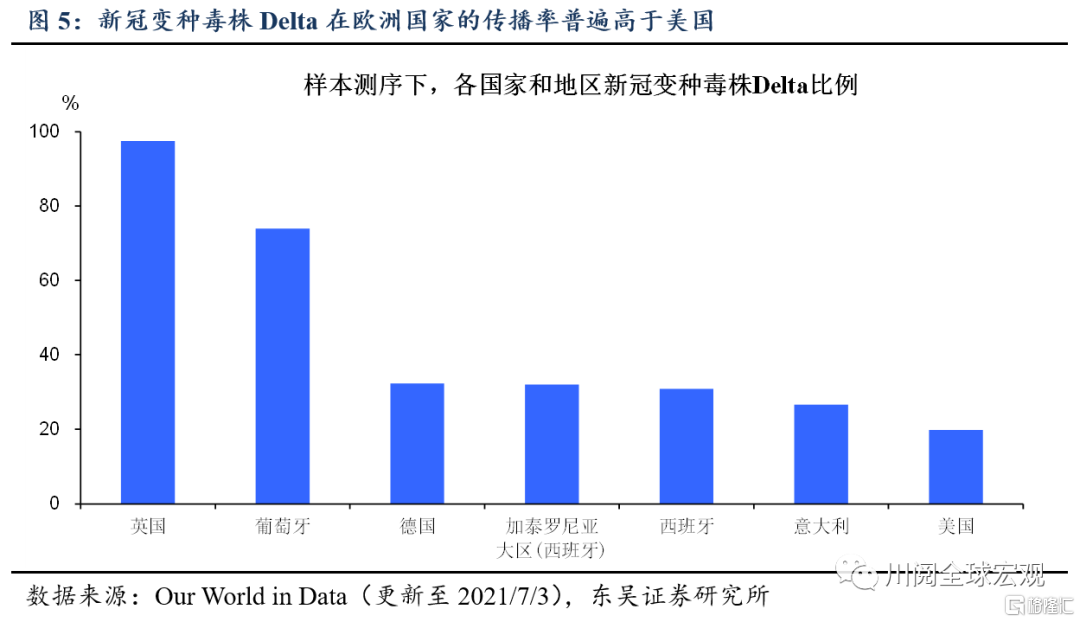

另外也是更重要的一点,即美欧经济分化有可能加剧。近期新冠变种毒株Delta的传播加剧了美欧抗疫成效的分化(图4)。欧洲至少接种一剂新冠疫苗的人口占比约为40%,而美国近55%,疫苗的保护下Delta在美国的传播率普遍低于欧洲国家(图5)。因此短期内欧洲经济的恢复势必比美国更易受Delta冲击,尤其是考虑到欧洲经济的重启力度本来就弱于美国。因此,在美欧经济分化加剧的背景下,避险资金回流美国也将给美债利率带来下行压力,比如6月中旬以来海外资金对于美债的净流入一直在增加。

美欧经济的分化,叠加美联储正比欧央行更快地回归货币政策正常化,无疑对美元构成利好。因此,我们认为三季度美元仍存在一定的升值压力;同时,考虑到上述美债利率的上行乏力,美股成长股有望再度跑赢价值股。

风险提示:新冠变异毒株传播失控,美联储过快收紧货币政策