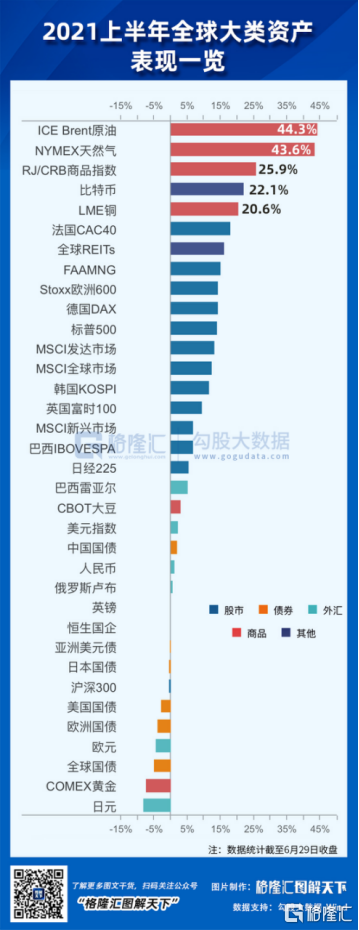

今年上半年,WTI原油期貨上半年收漲51.66%,布倫特原油收漲45.11%,成為全球表現最好的大類資產。

要知道,期貨是保證金交易,自帶數倍槓桿。如果按照常規10倍槓桿來計算,上半年做多原油的投資者,可以享受500%左右的本金回報率,足夠亮眼。

當然了,油價暴漲,能源、化工等相關股市板塊,也表現非常之好。就連中國石油今年都大漲28%,鐵樹也都開花了。股價大漲的邏輯是隨着油價的大幅上漲,業績改善非常明顯。7月1日,中石油公佈業績預吿稱,上半年歸母淨利潤與上年同期相比,將實現扭虧為盈,增加人民幣 750 億元到 900 億元。

(中國石油股價走勢圖,來源:Wind)

原油是大宗商品之王,它大幅走強,帶動下游的化工、油脂油料等商品以及相關股票都表現較為強勢。

那麼,問題來了,上半年原油為何會表現如此之好?邏輯又是什麼呢?

第一,全球貨幣流動性非常氾濫與充裕,至今仍然未有撤出激進刺激。當前流通的美元,有三分之一是過去14個月印出來的。氾濫的流動性瘋狂湧入股市、大宗商品、房地產、甚至數字貨幣等風險資產中。

瘋狂放水之後,全球(除中國外)主流的大國已經發生了大通脹。其中,美國5月份的通脹率已經高達5%,而美聯儲一直遲遲不動手,不厭其煩安撫市場説“通脹只是暫時的”。

第二,供需偏緊。需求上,歐美為首的發達國家,在貨幣、財政等激進的刺激之下,呈現了強勢復甦的勢頭,甚至有些過熱的跡象。

6月,美國Markit製造業PMI終值62.1,略低於預期和初值。需求激增推動美國製造業產出再次大幅上升,新訂單和生產增速均創出有記錄以來的最高水平。

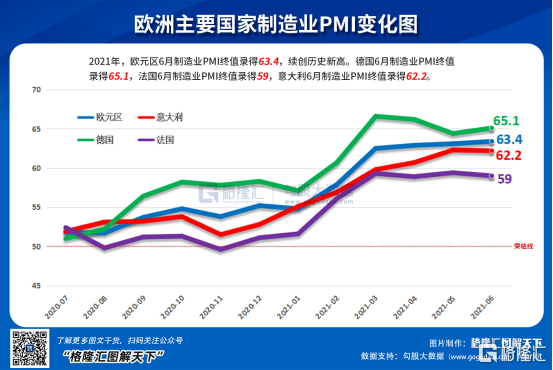

歐洲方面,歐元區6月製造業PMI高達63.4,再創歷史新高。其中,德國6月PMI高達65.1。

而供給端修復的速度要稍遜於需求。去年,因為為應對新冠疫情對石油需求的打擊,OPEC+去年同意從2020年5月起減產近1000萬桶/日,並在2022年4月底前逐步退出減產。目前的減產幅度約為580萬桶/日。

7月1日,OPEC+部長會議召開,投資者屏住呼吸等待會議的結果。最終,OPEC+未能在會議上達成最終協議,據悉會議延遲到週五,從而對產油政策進行更多討論。阿聯酋此前拒絕了立即放寬限產並延長減產協議至2022年年底的計劃。

不過,據悉沙特與俄羅斯已經就該份計劃達成了初步協議,按照協議內容,OPEC+產量在8—12月期間每月增加40萬桶/日,低於此前市場預期的50—100萬桶。因此,原油昨日繼續大漲。

下半年,原油會將會如何演化呢?

需求端,中國經濟將在下半年明顯出現環比走弱的情況。前5月的宏觀金融數據已表明:經濟增長動力邊際漸進放緩。

前5月,固定投資同比增長僅為15.4%,不及預期的17%,兩年複合增速僅為4.2%。消費也是連續幾個月不及市場預期。5月消費總額同比增長12.4%,低於預期的14%。前5月,消費總額平均兩年增速僅為4.3%,遠遠低於疫情之前的8—9%的水平。

進出口是今年拉動經濟增長的主力軍,但當前也呈現出拉動力放緩的態勢。5月份,中國出口同比增速為27.9%,兩年複合增速為11.1%,分別較4月下降4.4%、5.7%。

去年4月基數較高(當月同比上升3%)、5月基數較低(當月同比下滑3.5%)的情況下,今年5月同比、兩年平均複合增速均仍較上月出現超預期下滑,中國出口形勢並沒有此前想象地那麼樂觀。上半年主要拉動經濟增外的外貿馬車在下半年會遇到越來越大的阻力,表現不會好。

下半年,美歐經濟復甦會持續,但很大程度可能已經反應在當下的價格裏面。另外,印度、南美等發展中國家恢復更加緩慢。

供給端,對於俄羅斯與沙特而言,爭奪中國、歐盟與印度等國的市場也是根本利益之爭,美國與俄羅斯等國家之間的妥協是維持不了多久的,再次增產搶佔國際市場份額是必然的過程。

當然,全球貨幣流動性可能轉向,是一個重要的宏觀因素。

6月17日,美聯儲議息會議上,已經明顯傳達了鷹派的信號。市場也在預期氾濫的美元拐點將要到來。

除了美國外,全球多家央行開始或計劃撤回緊急刺激措施,逐漸從達到峯值的支持政策中退出,各國政策制定開始分化。其中,英國、加拿大、挪威、瑞典、韓國、新西蘭等國的央行都在草擬退出計劃。

另外,俄羅斯、巴西、匈牙利、捷克、墨西哥等央行已經採取加息的動作。世界各國央行會開始紛紛調轉貨幣方向,開始加息,並不是因為世界經濟復甦有多強勢,而只是因為當前全球通脹正在失控。

當下,美聯儲也面臨因高通脹而提前超預期收水的壓力越來越大。5月,美國通貨膨脹率已經高達5%,遠遠超過2%的健康值。如果接下來披露6月、7月繼續大幅飆升,美聯儲轉向貨幣政策的可能性越來越大。一旦如此,這會打擊全球風險資產,包括原油。

綜上來看,當前的原油處於“牛尾”階段,繼續大漲的可能性已經不大了,下半年應該具備不錯的戰略做空機會。但目前市場看多原油的聲音卻越來越強烈,有的評論甚至喊出了100美元/桶的目標。這些評論大多是市場中的噪音,有誤導市場之嫌,投資者對這些聲音應保持警惕。