本文來自格隆匯專欄:樑中華宏觀研究,作者:樑中華 應鎵嫺

概 要

6月1日,市場利率定價自律機制工作會議在北京召開。會議擬將商業銀行存款利率上限的定價方式,由現行的“基準利率×倍數”改爲“基準利率+基點”;在轉換定價方式的同時,對不同類型的商業銀行設置不同的最高加點上限。而昨日,市場利率定價自律機制微信公衆號發佈公告,官宣了這一利率改革政策。

本次調整並非針對政策利率,實際執行利率可能有升有降,並非“悄悄”降息。我們認爲,本次存款利率改革的意義,一方面是延續降低實體融資成本的大基調,抑制高息攬儲,和之前的結構性存款監管一脈相承;另一方面,採用“加點”模式定價,也是逐步與現行貸款利率定價方式靠攏,是存款利率市場化進程中的重要一環。長期看,存款利率定價方式可能會更加市場化。

1

具體如何調整?

從定價方式上來說,市場利率定價自律機制優化了存款利率自律上限的確定方式,將原由存款基準利率一定倍數形成的存款利率自律上限,改爲在存款基準利率基礎上加上一定基點確定。

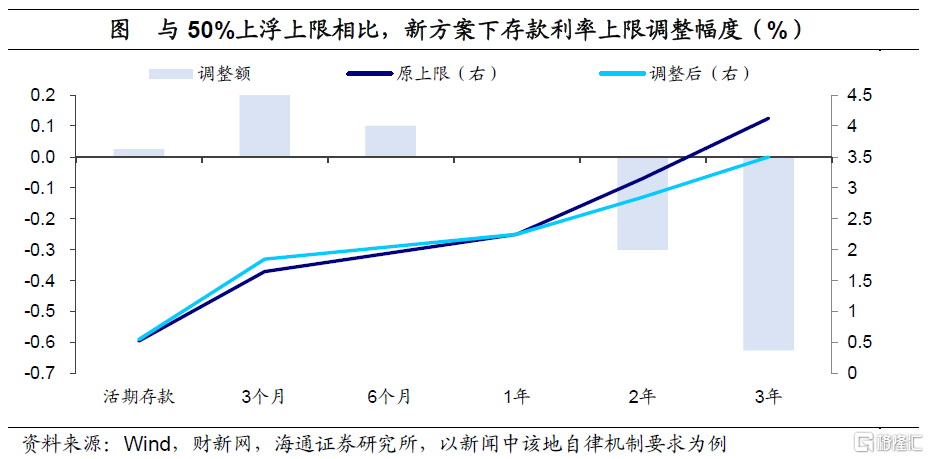

根據財新網報道,“一位東部省份銀行人士介紹,當地自律機制的要求是,對於活期存款,原則上要求調整後四大行的利率不高於基準利率加10BP,其他機構不高於基準利率加20BP;對於3個月、6個月、1年以及3年期定期存款,要求四大行調整後的利率不高於基準利率加50BP,其他機構不高於基準利率加75BP。”“大額存單,要求大行調整後的利率不高於基準利率加60BP、其他機構不高於基準利率加80BP。”

與調整前相比,存款利率自律上限“有升有降”。對比來看,此前大部分銀行的利率上浮上限在40%-50%之間。以50%的原上浮上限爲例,在新定價方式實施後,存款利率自律上限實則是“有升有降”。市場利率定價自律機制公衆號上的公告也證實:“半年及以內的短端定期存款和大額存單利率的自律上限有所上升,一年以上的長端利率自律上限有所下降。”

2

降成本:支持實體

對利率自律上限的調整,呈現出“短穩長降”的特點,助於引導銀行存款迴歸合理的期限結構。相比於“基準利率×倍數”的模式,“基準利率+基點”將會消除槓桿效應,使得長短期存款間的利差有所縮窄,改善銀行存款期限結構。

其次,長端利率上限的普遍下調,也延續了去年以來結構性存款監管的主線,實質是繼續打壓高息攬儲,降低銀行負債成本,從而降低實體融資成本。銀行負債端成本是決定貸款利率的最主要因素,而在負債成本中,由於佔比最高,存款成本又是決定整體負債成本的核心因素。2020年的結構性存款壓降、2021年的互聯網存款、現金管理類理財產品監管等等,都是爲了降低實體融資成本。

3

市場化改革重要一步

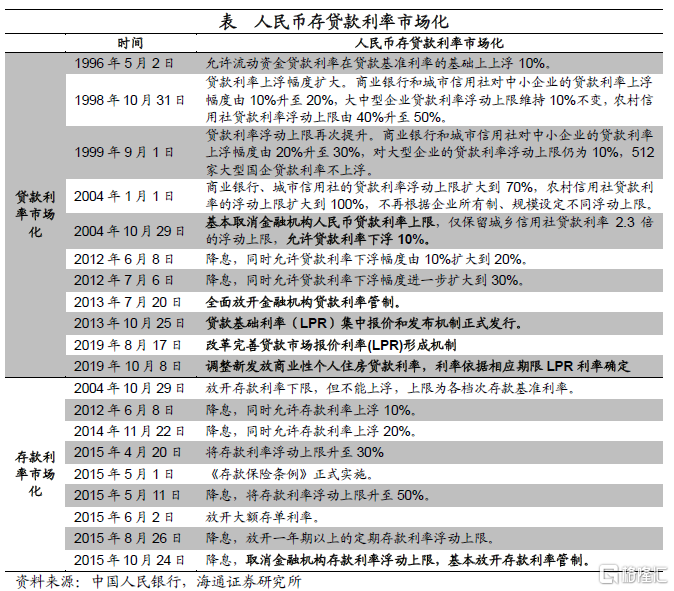

最重要的,還是要將本次改革放入我國“利率市場化”改革的長線中看。貸款利率市場化改革在2019年已經落地,而存款利率的改革還任重而道遠。本次改革將現行的“基準利率×倍數”改爲“基準利率+基點”,其實也是在和現行的貸款利率加點機制相靠攏。

若將上限確定方式的調整看做是存款利率市場化的第一步,往後看,接下來的第二步改革可能是推動存款基準利率更加市場化的定價。比如參考LPR報價機制,每月可通過代表銀行報價形成相對動態化的基準存款利率。

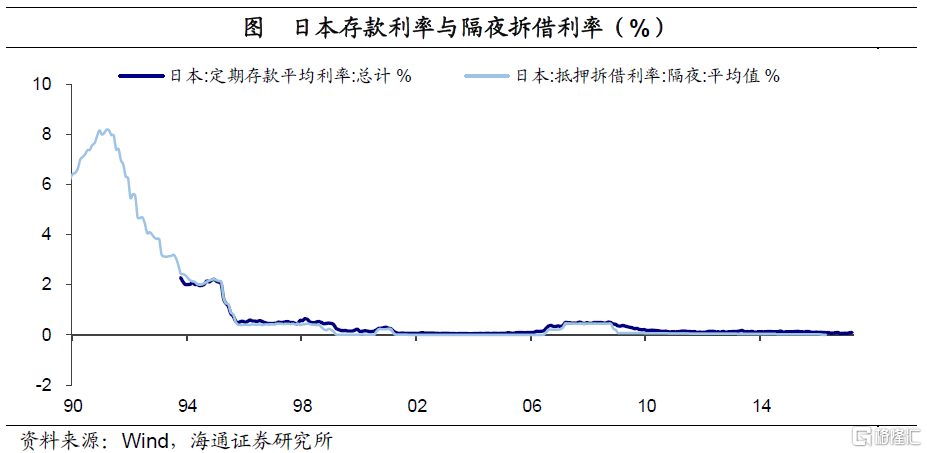

若參考其它國家的經驗,發達經濟體的存款利率普遍採用市場利率加減點的方式來定價。例如美國的存款利率隨聯邦基金利率相應調整;英國利率市場化改革後,銀行存款定價多參考LIBOR加減點的形式;日本的存款利率則與隔夜拆借利率錨定。因而,我國存款利率定價的長期方向,可能是DR007等市場化利率加減點的方式。

不過,這個過程可能會比較漫長,存款基準利率會“長期保留”,我國存款利率市場化改革任重道遠。