昨日晚間,眾興菌業公佈了擬收購貴州茅台鎮聖窖酒業股份有限公司100%的股權。今天,該股開盤漲停,截至收盤報9.6元,成交額3024.6萬元,最新總市值35.45億元。最近5個交易日以來,眾興菌業累計上漲幅度達到23.4%。

此前,眾興菌業的主營業務為金針菇種植。2015年之前,金針菇業務一直貢獻了該公司100%的營收。如今蹭上白酒概念,金針菇下酒,能越喝越有嗎?

1 “沾酒就醉”?

關於本次發起收購的眾興菌業,這是一家專業從事食用菌研發、工廠化培植與銷售的現代農業企業,目前的主要產品是金針菇和雙孢菇鮮品。

從業務來看,眾興菌業所在行業與白酒並無直接關係,但為什麼這家公司突然興起了跨界“喝酒”的念頭?

從業績方面或可窺見一二。數據顯示,2021年一季度,眾興菌業實現營收3.96億元,同比增長8%,淨利潤約4342.5萬元,同比下降41.8%;扣非後淨利潤約3018.28萬元,同比下降56.4%。

數據來源:IFinD

2017年至2019年,眾興菌業連續三年淨利潤出現下降。業績承壓,或許是公司收購白酒資產的原因。

從過往歷史看,沾上白酒概念進行業務轉型,不但會由於白酒行業現金流情況較好的特點,對營收、利潤有所加持。更重要的是,對上市公司市值的提升有立竿見影的作用。

最近的例子是做休閒食品的來伊份在6月7日表示推出自有品牌醬香型白酒產品,隨後的9個交易日內,該股累計漲幅近60%,市值增長近25億元。

遠一點的還有海南椰島,4月27日,海南椰島公吿稱,全資子公司椰島酒業擬與糊塗酒業共同出資設立合資公司,合資公司意在打造醬香型白酒品牌。公吿發出後,海南椰島在隨後的4個交易日內錄得3個漲停板。到6月15日,該股累計漲幅超過了170%。

更具代表性的,就是A股“改名之王”巖石股份,2019年ST巖石從房地產、互聯網金融轉型佈局白酒銷售業務,再度更名為上海貴酒。自5月24日至6月18日,ST巖石在18個交易日內收穫15連板,總市值由74.59億元幾乎翻倍增長至145.16億元。

本次眾興菌業牽手聖窖酒業,是否能複製先前幾家公司的成功還不好説。不過資本市場“沾酒就醉”是一方面,另一方面,兩家公司能否合作愉快,在業務上有所建樹,還要看聖窖酒業這家公司的資質。

2 聖窖酒業含金量幾何?

根據公吿中透露的具體信息,眾興菌業收購聖窖酒業的目的是為了促進公司雙主業發展。更重要的一點是,目前雙方只是“初步達成合作意向”,並簽署了《股權收購合作意向書》。也就是説,這筆收購是否能真正落地,目前還尚有懸念。

圖片來源:公司公吿

這已經不是聖窖酒業第一次得到上市公司的青睞了,但上一次它曲線上市的計劃,最後的結果卻是以遺憾落空吿終。

2020年10月,*ST園城曾公吿擬通過發行股份及支付現金的方式收購聖窖酒業100%股權,並且向公司控股股東、實際控制人徐誠東非公開發行股份募集配套資金。

對於*ST園城發佈的這份收購預案,上交所很快發去了問詢函。問詢函中質疑了聖窖酒業短期業績增幅較大是否有合理性、“經銷+直銷”模式是否可行、聖窖酒業劉良躍近期對標的資產增資的原因等多項問題。

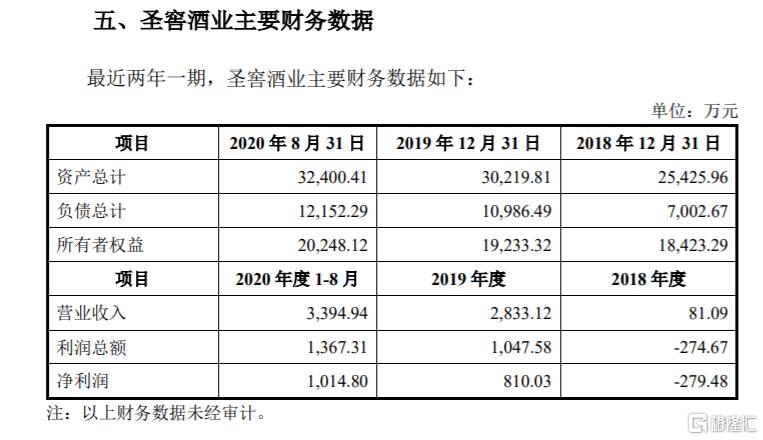

聖窖酒業坐落於中國酒都仁懷市茅台鎮7.5平方公里醬香型白酒核心產區,主營業務為醬香型白酒的研發、生產和銷售,是茅台鎮重點釀酒、儲酒企業之一。主打產品為“聖窖”系列醬香型白酒,是我國醬香型白酒主要生產企業之一。

股權結構方面,聖窖酒業由大股東劉見持有99.5%的股權,劉良躍持有0.5%的股權。因此劉見是聖窖酒業的控股股東及實際控制人。

業績方面,聖窖酒業2018年、2019年以及2020年1-8月的營業收入分別為81萬元、2833萬元、3395萬元;對應的淨利潤則分別為-279.5萬元、810萬元和1014.8萬元。

圖片來源:公司公吿

銷售模式方面,聖窖酒業簽約經銷商數十家,經銷模式下的結算主要採取款到發貨的方式。

然而,*ST園城並未回覆這封問詢函,反而很快終止了收購聖窖酒業100%股份的計劃。給出的解釋是該交易公司與標的方無法就標的公司估值達成一致意見,決定終止本次重大資產重組事項。

聖窖酒業曲線上市失敗後,眾興菌業很快“接盤”,再度使眾興菌業的上市計劃看到了希望。但在白酒行業中,從事食用菌研發銷售的眾興菌業會有競爭優勢嗎?

3 結語

今年以來,越來越多的玩家進入到白酒行業。不但有眾多老牌酒企,更不乏一眾跨界玩家。其中,醬香酒是最為火熱的一個賽道。

在白酒行業,馬太效應體現得越來越明顯,頭部酒企佔據着越來越高的市場份額。國家統計局數據顯示,2020年,規模以上白酒企業利潤總額累計達到1792億元,這個數字2007年還只有149億元。

另一方面,規模以上白酒企業數量卻從2007年的超過1300家進一步減少至1040家,其中從2017年開始連續四年出現下降。

白酒行業中,醬香酒領域在位居首位的領跑者茅台的帶領下,競爭異常激烈。然而,強者恆強,茅台的地位輕易無法撼動。因此在行業洗牌中,通常被洗掉的都是那些中小企業,頭部企業反而越來越壯大。

回到眾興菌業上,這家公司在技術、經驗上毫無積累,資金方面也沒有優勢,所收購的聖窖酒業在規模上更無法與茅台等頭部酒企相提並論。

因此,眾興菌業可能會因此次收購迎來一波股價拉昇,但長期來看,該公司在白酒賽道的競爭上,並沒有持續上升的潛力和優勢。