2021年6月21日,充電樁概念股開盤繼續走強,特鋭德、奧特迅、英飛特、易事特、萬馬股份、九州集團等個股漲幅明顯。其中,特鋭德跳空高開,在早盤時段迅速達到漲停,並收盤於18.88%。

全天特鋭德股票交易量達到77.5萬股,成交金額超過23.68億元。

此次充電樁概念大漲,是受特鋭德引入戰略投資消息導致。

昨日,公司發佈公吿稱,基於對公司戰略及充電業務發展前景的認可,為了進一步提升公司的競爭力,推進新能源汽車以及充電基礎設施產業的發展,青島特鋭德電氣股份有限公司子公司特來電新能源股份有限公司擬通過增資擴股方式引進普洛斯、國家電投、三峽集團等10個戰略投資者。

普洛斯、國家電投、三峽集團等戰略投資者擬通過其自身或旗下基金對特來電進行增資,本次增發股份的價格為人民幣14.60元/股,投後估值約為136億元,增資金額合計約3億元。

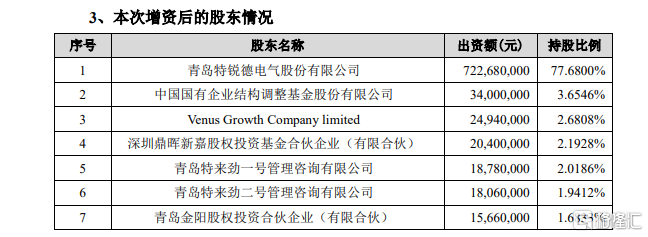

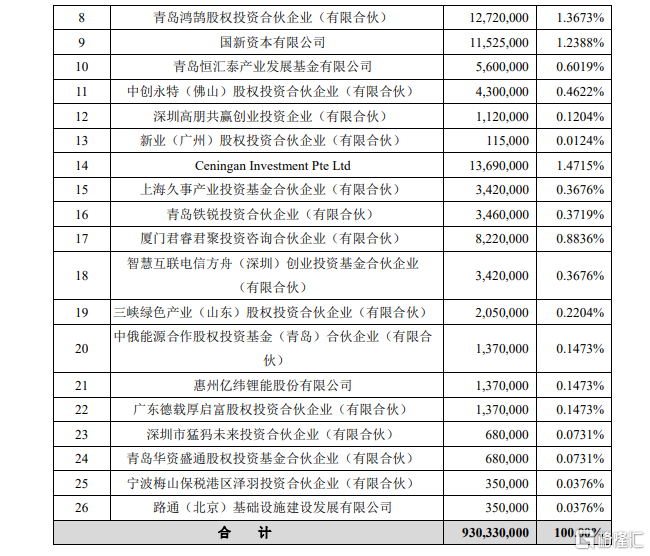

增資完成後,特鋭德註冊資本將由9.1億元增加至9.3億元,機構股東數量將由16家增加至26家。

戰投資金的流向

公司表示,通過本次增資,有利於提升特來電的資本實力和未來業務開拓能力,進一步推進及完善公司在充電及能源領域業務的戰略佈局,促進公司相關產業鏈的快速發展及業務盈利水平的提高,增強上市公司核心競爭力及綜合實力。

在新能源汽車行業蓬勃發展的背景下,充電網成為大規模電動汽車發展的基礎支撐和前置條件,充電網建設將有效促進節能減排水平和社會運行效率的提升。

普洛斯、國家電投、三峽集團等國內外知名、強資源的戰略投資者,在物流、地產、新能源發電、分佈式能源、公共停車場站等領域有着豐富的資源,通過其自身或投資平台投資入股特來電,與特來電形成產業及資源協同。

中國對新能源汽車配套設施的支持力度,正在逐步加大。

2020年3月4日,中央政治局常委會會議提出要加快新型基礎設施建設,而新能源汽車充電樁是國家“新基建”重點投入的七大新興產業之一。

《2020年國務院政府工作報吿》提出加強新型基礎設施建設,建設充電樁,推廣新能源汽車,激發新消費需求、助力產業升級。

第七十五屆聯合國大會上,中國提出將提高國家自主貢獻力度,採取更加有力的政策和措施,二氧化碳排放力爭於2030年前達到峯值,努力爭取2060年前實現碳中和。

隨後,國務院辦公廳正式發佈《新能源汽車產業發展規劃(2021-2035年)》,進一步明確了對於未來5年、15年的新能源汽車的發展目標:到2025年新能源汽車新車銷售量達到汽車新車銷售總量的20%左右,到2035年純電動汽車成為新銷售車輛的主流,公共領域用車全面電動化,充換電服務網絡便捷高效。

與特鋭德加強快充合作

值得一提的是,鋰電池概念股億緯鋰能也參與了本次戰投。

據悉,本次億緯鋰能以2000.20萬元的價格,溢價認購特來電人民幣137萬元新增註冊資本。

億緯鋰能成立於2001年,於2009年在深圳創業板首批上市,是具有競爭力的鋰電池平台公司,同時擁有消費電池和動力電池核心技術和全面解決方案,產品廣泛應用於物聯網、能源互聯網領域。

但這家鋰電池公司正面臨挑戰。

中國是全球新能源車尤其是電動車發展速度最快的國家,規模和整個歐洲基本持平。這個龐大的市場,需要多家動力電池企業來支持。

然而目前,中國絕大部分動力電池市場份額,被寧德時代、LG能源和比亞迪瓜分,2021年5月,這三家巨頭共計吃掉了74.6%的市場份額;而億緯鋰能的市場份額僅為1.3%。

在競爭日益被熱化的時間點上,為維持銷量產能,獲得先發優勢,動力電池巨頭必然不斷升級以搶奪市場份額。動力電池作為重資產行業,需要大量資金,設備折舊造成的影響相對較大,必須不斷更新設備。對於二三線品牌來説,要維持產品更新換代與巨頭保持在同一水平線上,現金流將面臨更大壓力。

這也是為什麼國軒高科此前通過出售股權來環節資金壓力。

有觀點認為,此次通過入局充電樁業務,億緯鋰能似乎是有意在快充技術應用上,進一步加快腳步,追趕一線品牌。

其實早在7年前,億緯鋰能便與特鋭德合資成立了一家汽車充電公司。2014年11月6日,億緯鋰能曾與青島特鋭德汽車充電有限公司簽訂了《合資經營協議書》,雙方共同出資成立“惠州億緯特鋭德汽車充電有限公司”。

當時,億緯鋰能公吿表示,本次公司與特鋭德合作,將公司在新能源汽車業務領域的優勢與特鋭德“電動汽車羣智能充電系統”優勢相互促進,對推進公司在新能源汽車領域的發展起到積極作用;同時實現強強聯合、相互促進,共同提升合作雙方在新能源汽車業務領域的綜合能力,為合作雙方公司全體股東創造價值。

內卷行業的龍頭

此前由於電網需求低於預期,競爭加劇,部分券商曾經下調2021-2022年充電樁行業淨利潤預測。

不過特鋭德落實電力設備智能製造為創新根基、充電生態網和新能源微網雙翼發展的“一機兩翼”戰略,隨着新能源車銷量高速增長,充電需求與利用率提升,公司作為充電樁運營龍頭,有望迎來業績拐點,券商依舊維持“增持”評級。

據瞭解,特鋭德的電力設備在去年疫情低基數上取得了大幅增長。

據中國充電聯盟統計,2021Q1特來電充電量約9億度,同比增約130%;營收實現77.17%高速增長,雖有部分2020Q1疫情低基數加持,但同比2019Q1也實現29.89%的增長。

規模效應大幅提升特鋭德盈利能力。2021Q1,公司毛利率和淨利率同比去年同期分別提升3.19、12.36個百分點達到19.48%和0.12%,銷售/管理/研發/財務費用率分別降低 3.19/3.90/2.45/4.22個百分點。預計2021Q2-Q4規模效應將進一步提升盈利能力。

在可預見的未來,充電樁行業資源將會進一步向龍頭傾斜。公司的龍頭地位已經反應在行業的估值當中,與同行業公司對比,公司估值偏高。此次增發獲得普洛斯、國家電投、三峽集團等10個戰略投資者青睞,而股價也已經用漲停來反映對龍頭行業的信心。

不過從估值角度看,公司PE估值目前處在120倍左右,是2年中的低位。不過鑑於最近兩年,牛市之下A股整體估值偏高,公司PE估值相對歷史水平總體處於中上水平。

因此後市尤其要關注美聯儲貨幣政策動向。如果美聯儲加息帶來市場波動,壓制A股整體估值,則很可能為股價帶來下行風險。