本文來自:光大證券固收研究

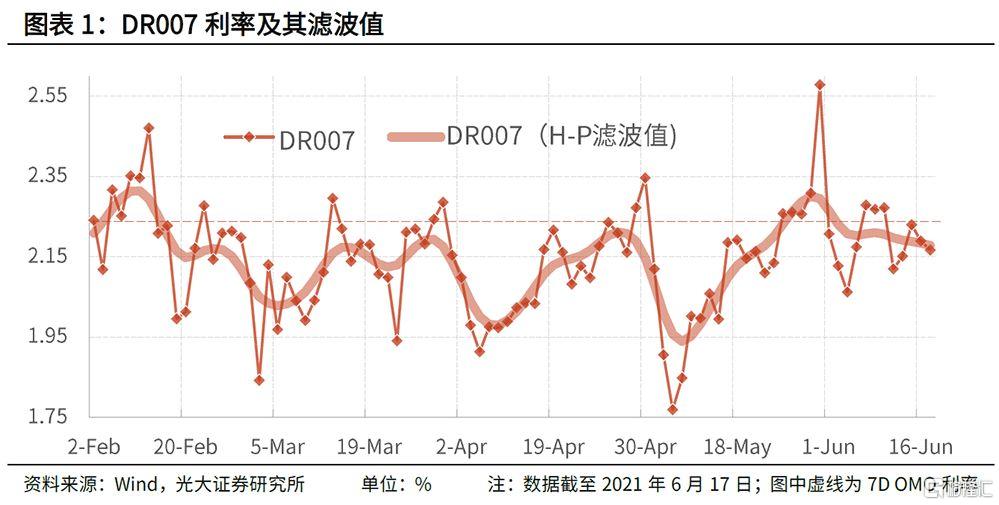

1、DR007的上行是正常且預期內的

小滿前後,南方的雨水漸漸多了,北方的天氣慢慢熱了,市場的資金利率也悄悄漲了。在一些投資者看來,近期資金市場的變化是超預期的,這也導致了10Y國債收益率的上行。事實上,有如小滿時節就會變熱一樣,本階段資金利率的穩健回升既是正常的,又是早應該被預期到的。

我們觀察到,央行正在引導DR007爲代表的市場利率以7D OMO利率爲中樞波動。因此,既會有前者(DR007利率)高於後者(7D OMO利率)的時候,也會有前者低於後者的階段。今年二月下旬之後的一段時間,DR007的趨勢值一直位於7D OMO利率之下,顯然這不大可能是個長期穩定的狀態。(注:本文的趨勢值指H-P濾波值。)

在5月8日的報告《流動性缺口的預測誤差大,實際意義小》中,我們曾提示過:“4月中下旬DR007利率的濾波值出現了平穩且小幅的上行,這反映出前期由財政系統所投放的流動性正在被合理地消耗,但是流動性餘量仍是充裕的。未來,隨着利率債的發行、稅期的臨近以及信用的派生,銀行體系對於央行資金的需求可能再度升溫。”因此我們說,此後DR007迴歸至(甚至小幅超過)2.20%是正常且可預期的,無非是時間或早或晚罷了。

值得注意的是,雖然近期DR007的趨勢值有所上行,但其波動率是下降的。今年5月DR007日度數據的標準差爲0.184,而六月初至今(注:6月17日)已經降至了0.068。特別是這幾天DR007一直牢牢地釘在2.20%附近,更加凸顯了政策利率的中樞作用。

部分投資者認爲,前期資金利率較低是針對七月的“特殊安排”,並擔心在該時點之後資金市場將出現較爲明顯的變局。我們認爲這是有待討論的。衆所周知,一段時間內的資金利率取決於經濟基本面以及當時的政策取向。目前全球經濟復甦和疫情防控仍存在不穩定不確定因素,國內經濟持續恢復基礎仍需鞏固,而且進一步加大直接融資比重是現階段最突出的一項任務,此時似乎並沒有大幅收縮銀行體系流動性的必要。我們預計,今後較長的一段時間內,央行會繼續對流動性進行精準調節,熨平短期擾動因素,引導市場利率圍繞央行政策利率波動,有效發揮政策利率的中樞作用。

2、DR007回到2.2%後,10Y國債收益率該回到哪裏?

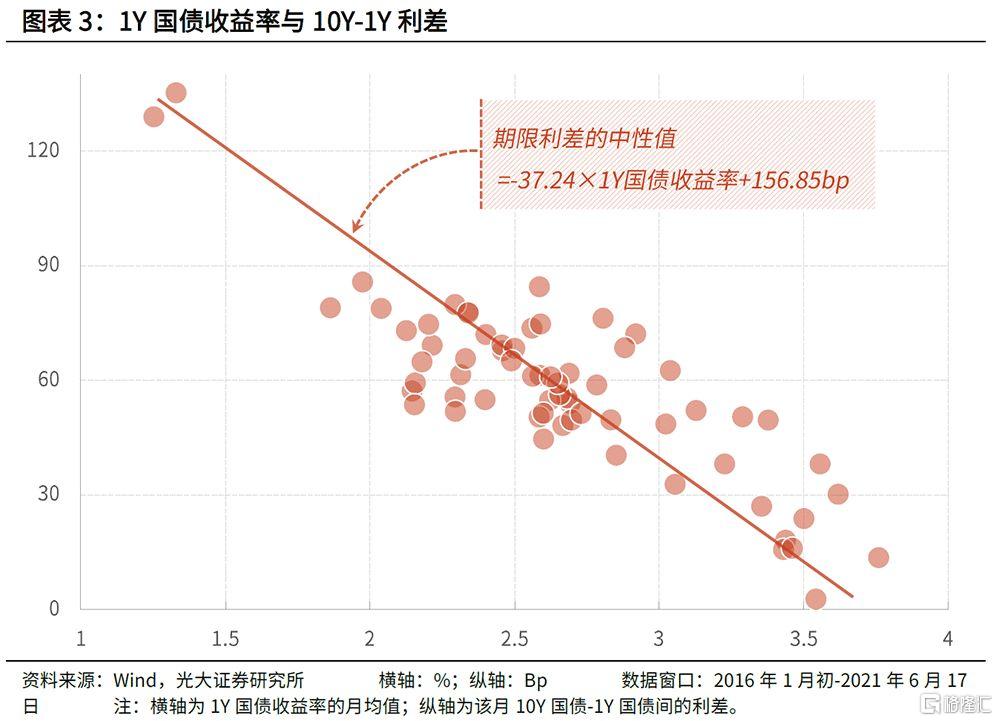

如果真像我們預計的,未來DR007的趨勢值大體回到2.2%附近,那麼10Y國債收益率該回到哪裏?從估值的角度看,10Y國債收益率可以分解爲三個部分:1Y MLF利率、1Y國債與MLF間利差、10Y國債與1Y國債間利差。其中:

1Y國債收益率圍繞着作爲中期政策利率的MLF利率運行,兩者間利差時大時小,歷史均值爲-47bp,中位數爲-49bp。(注:研究窗口爲2016年1月初-2021年6月17日,下同。)當前1Y MLF利率爲2.95%,因此隱含的1Y國債收益率中性值爲2.5%左右。

10Y國債與1Y國債間利差呈現顯著的負向相關性,Pearson相關係數爲-0.85。定量測算的結果顯示,該期限利差的中性值大致爲-37.24×1Y國債收益率+156.85bp。在2.5%的1Y國債中性利率下,期限利差的中性值爲63.8bp,對應的10Y國債收益率中性值爲3.15%,目前10Y國債收益率已經與上述中性值較爲接近。因此中期來看,10Y國債收益率將基本運行於[3.0%,3.3%]之間,大幅向上和向下突破的難度均較大,這也是我們年初以來便堅持的觀點。

相較於中期,債券市場短期的走勢更加難以把握,我們不妨用以下邏輯進行分析:當前(6月17日)10Y國債收益率較6月1日3.04%的低點擡升了10bp,而本段時間資金利率的穩健上行本是可預期到的(本文開頭部分有相應的闡述),這說明目前存在超調的可能。因此我們預計,短期內10Y國債收益率將低位運行,甚至有小幅回落的機會,市場無需過度恐慌。

綜上,我們對利率品的觀點是“短多長穩”,但我們並不建議激進地博取其中的“短多”,因爲當前10Y國債3.14%的收益率並不高,因此投資性價比也算不突出(或說是收益率下行的空間不夠大)。事實上,一切交易型投資策略都可以歸結爲趨勢投資和均值回覆這兩個路徑。今年較難出現明顯的趨勢,顯然不適宜進行趨勢投資。所以年初以來我們一直強調“投資者切不要盲目地進行趨勢外推,從而形成過於樂觀或過於悲觀的錯誤預期”。(詳請見《10Y國債的估值正處於舒適區間——2021年1月4日利率債觀察》等報告。)

在均值回覆策略中,市場越恐慌、收益率越高時利率品越具有投資價值。也就是說,在接近[3.0%,3.3%]區間高點時(如2月末的3.28%)宜買入,在接近低點時(如6月初的3.04%)宜賣出,而不是相反。當前10Y國債的收益率爲3.14%,恰處於上述區間的中部,宜多觀望。

風險提示

不理性的預期引發市場快速波動。