本文来自:光大证券固收研究

1、DR007的上行是正常且预期内的

小满前后,南方的雨水渐渐多了,北方的天气慢慢热了,市场的资金利率也悄悄涨了。在一些投资者看来,近期资金市场的变化是超预期的,这也导致了10Y国债收益率的上行。事实上,有如小满时节就会变热一样,本阶段资金利率的稳健回升既是正常的,又是早应该被预期到的。

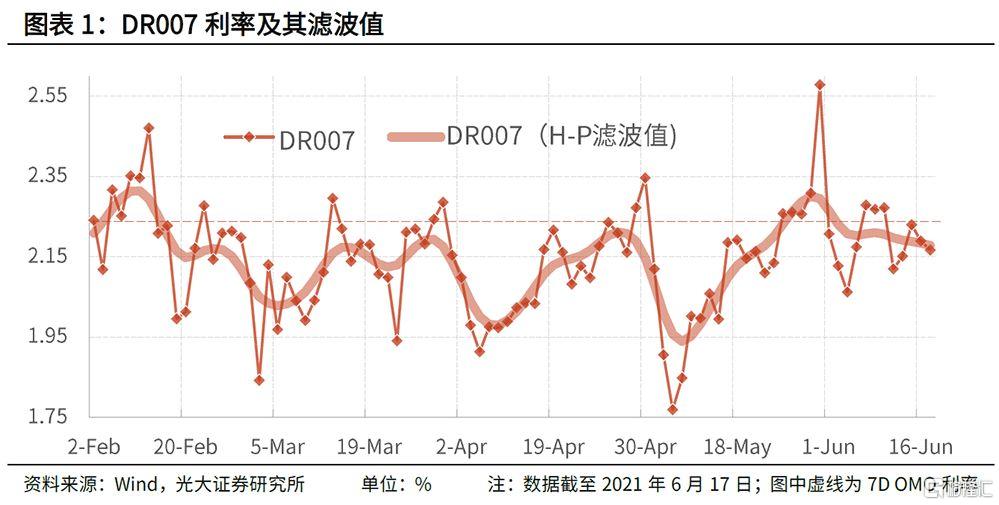

我们观察到,央行正在引导DR007为代表的市场利率以7D OMO利率为中枢波动。因此,既会有前者(DR007利率)高于后者(7D OMO利率)的时候,也会有前者低于后者的阶段。今年二月下旬之后的一段时间,DR007的趋势值一直位于7D OMO利率之下,显然这不大可能是个长期稳定的状态。(注:本文的趋势值指H-P滤波值。)

在5月8日的报告《流动性缺口的预测误差大,实际意义小》中,我们曾提示过:“4月中下旬DR007利率的滤波值出现了平稳且小幅的上行,这反映出前期由财政系统所投放的流动性正在被合理地消耗,但是流动性余量仍是充裕的。未来,随着利率债的发行、税期的临近以及信用的派生,银行体系对于央行资金的需求可能再度升温。”因此我们说,此后DR007回归至(甚至小幅超过)2.20%是正常且可预期的,无非是时间或早或晚罢了。

值得注意的是,虽然近期DR007的趋势值有所上行,但其波动率是下降的。今年5月DR007日度数据的标准差为0.184,而六月初至今(注:6月17日)已经降至了0.068。特别是这几天DR007一直牢牢地钉在2.20%附近,更加凸显了政策利率的中枢作用。

部分投资者认为,前期资金利率较低是针对七月的“特殊安排”,并担心在该时点之后资金市场将出现较为明显的变局。我们认为这是有待讨论的。众所周知,一段时间内的资金利率取决于经济基本面以及当时的政策取向。目前全球经济复苏和疫情防控仍存在不稳定不确定因素,国内经济持续恢复基础仍需巩固,而且进一步加大直接融资比重是现阶段最突出的一项任务,此时似乎并没有大幅收缩银行体系流动性的必要。我们预计,今后较长的一段时间内,央行会继续对流动性进行精准调节,熨平短期扰动因素,引导市场利率围绕央行政策利率波动,有效发挥政策利率的中枢作用。

2、DR007回到2.2%后,10Y国债收益率该回到哪里?

如果真像我们预计的,未来DR007的趋势值大体回到2.2%附近,那么10Y国债收益率该回到哪里?从估值的角度看,10Y国债收益率可以分解为三个部分:1Y MLF利率、1Y国债与MLF间利差、10Y国债与1Y国债间利差。其中:

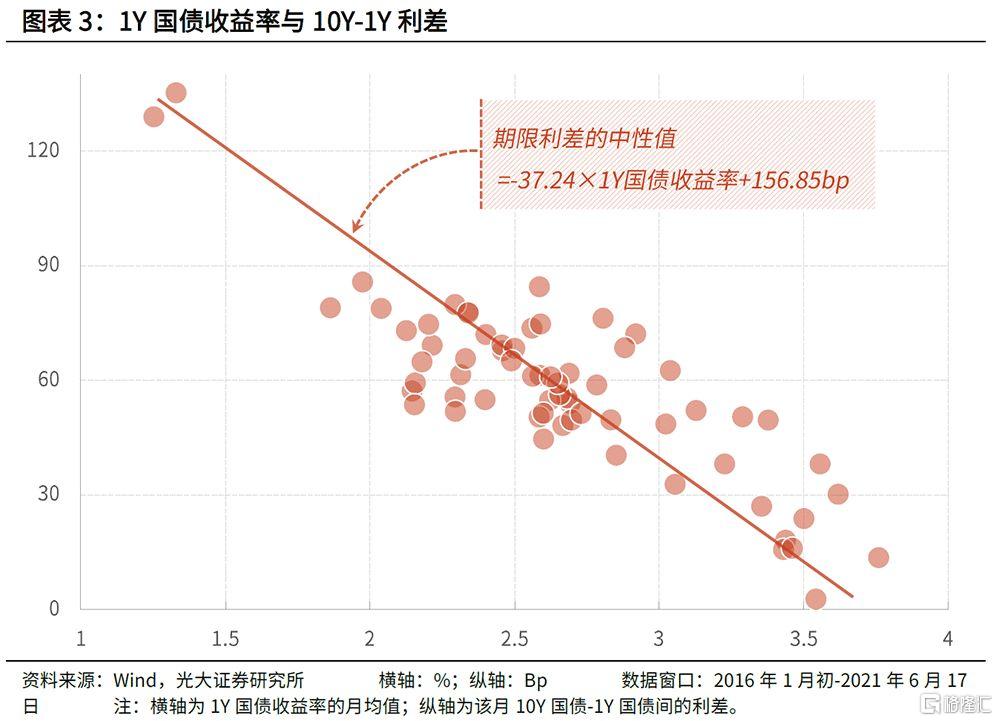

1Y国债收益率围绕着作为中期政策利率的MLF利率运行,两者间利差时大时小,历史均值为-47bp,中位数为-49bp。(注:研究窗口为2016年1月初-2021年6月17日,下同。)当前1Y MLF利率为2.95%,因此隐含的1Y国债收益率中性值为2.5%左右。

10Y国债与1Y国债间利差呈现显著的负向相关性,Pearson相关系数为-0.85。定量测算的结果显示,该期限利差的中性值大致为-37.24×1Y国债收益率+156.85bp。在2.5%的1Y国债中性利率下,期限利差的中性值为63.8bp,对应的10Y国债收益率中性值为3.15%,目前10Y国债收益率已经与上述中性值较为接近。因此中期来看,10Y国债收益率将基本运行于[3.0%,3.3%]之间,大幅向上和向下突破的难度均较大,这也是我们年初以来便坚持的观点。

相较于中期,债券市场短期的走势更加难以把握,我们不妨用以下逻辑进行分析:当前(6月17日)10Y国债收益率较6月1日3.04%的低点抬升了10bp,而本段时间资金利率的稳健上行本是可预期到的(本文开头部分有相应的阐述),这说明目前存在超调的可能。因此我们预计,短期内10Y国债收益率将低位运行,甚至有小幅回落的机会,市场无需过度恐慌。

综上,我们对利率品的观点是“短多长稳”,但我们并不建议激进地博取其中的“短多”,因为当前10Y国债3.14%的收益率并不高,因此投资性价比也算不突出(或说是收益率下行的空间不够大)。事实上,一切交易型投资策略都可以归结为趋势投资和均值回复这两个路径。今年较难出现明显的趋势,显然不适宜进行趋势投资。所以年初以来我们一直强调“投资者切不要盲目地进行趋势外推,从而形成过于乐观或过于悲观的错误预期”。(详请见《10Y国债的估值正处于舒适区间——2021年1月4日利率债观察》等报告。)

在均值回复策略中,市场越恐慌、收益率越高时利率品越具有投资价值。也就是说,在接近[3.0%,3.3%]区间高点时(如2月末的3.28%)宜买入,在接近低点时(如6月初的3.04%)宜卖出,而不是相反。当前10Y国债的收益率为3.14%,恰处于上述区间的中部,宜多观望。

风险提示

不理性的预期引发市场快速波动。