本文来自:宏观亮语 作者:解运亮、张云杰、王丰

摘要

中国经济展示出“投资+出口”驱动的典型特征,出口和制造业链条表现值得期待。4月固定资产投资超预期,环比增速高于2019等正常年份,两年平均同比增速抬升。分项上看,投资回暖受益于制造业投资修复与房地产投资强势,基建投资表现平平。销售端看房地产投资,4月份量减价增景气度较高,但开发环节收缩,资金来源进入下降通道,房地产投资年内仍有一定下行压力。4月我国出口强势,主要受到欧美经济复苏影响,全球制造业改善。我国在全球产业链中具有“替代效应”,同时欧美经济复苏仍存供需缺口,预计我国出口将保持强劲;制造业链条表现值得期待,重点关注大宗商品价格走势、需求端恢复与“碳中和”等相关政策导向。

工业生产不弱,海外工业品价格上涨将持续强于国内。4月工业增加值两年平均增速较前值提升,分项中特别是制造业增加值提速明显。4月出口交货值高位抬升,工业企业产销率处于历史高位,外需复苏明显,叠加我国疫情防控领先、保障到位,生产端有望持续反弹。相比之下,全球主要经济体出台大规模刺激方案,市场流动性宽松,经济复苏与企业生产恢复推动下大宗商品价格上涨。同时境外疫情反复、供给端仍受制约,海外需求复苏阶段性快于供给修复,预计海外工业品价格上涨将持续强于国内。

消费端复苏滞后整体不均衡,影响到服务业,失业率新低可能带动消费。中国4月份社会消费品零售近两年同比增长4.3%,后疫情时代网上商品零售额下滑,但网购食品项销售额上升。烟酒饮料类、建筑装潢器材类(基建)、金银珠宝类(高端消费和抗风险)相比2019年涨幅最为明显,书报杂志类负增长。由于很多服务是消费和生产同时进行的,因此消费复苏缓慢会直接影响到服务业。失业率创疫情以来最低,居民可支配收入增长,有可能带动之后消费水平走高。

风险因素:海外疫情持续恶化,货币政策超预期收紧等。

正文

一、中国经济展示出“投资+出口”驱动的典型特征

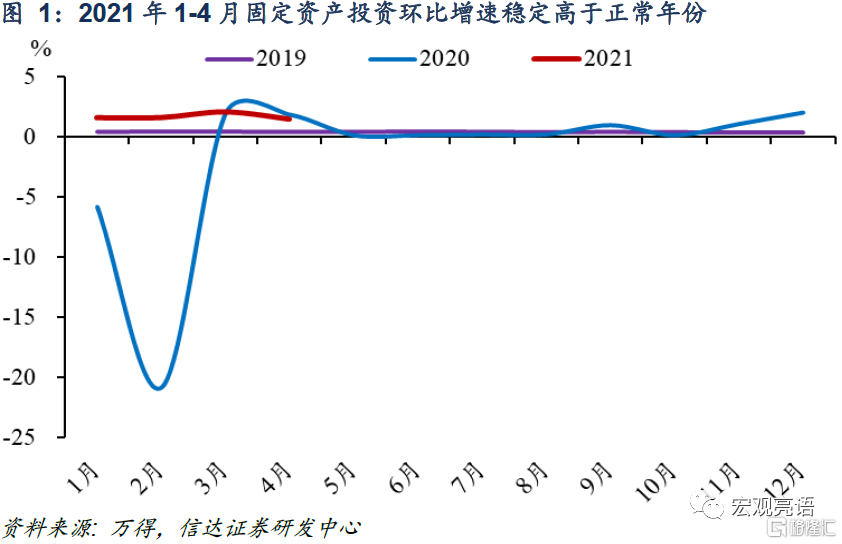

固定资产投资超预期。1-4月,固定资产投资(不含农户)同比增长19.9%,高于市场预期的19.39%,比2019年1-4月份增长8.0%,两年平均增长3.9%,较1-3月上升1pct。从环比看,1至3月增速持续好于去年同期水平,4月增速为1.49%,略低于去年同期的1.81%,但仍高于2019等正常年份0.40-0.50%的增速。

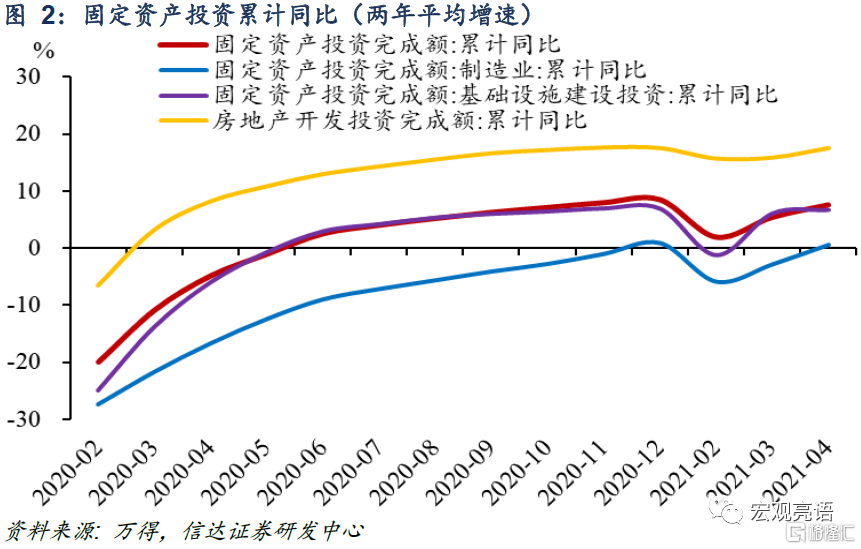

投资结构:制造业投资修复。剔除基数扰动看两年几何平均增速,4月固定资产投资的两年平均累计同比增速为7.55%,持续抬升。分三大类别看,4月制造业投资增速转正为0.53%,较3月份增速提升3.44pct,明显修复。4月房地产投资增速17.59%,较前值上升1.66pct,高位加速,是固定资产投资的主要拉动项。4月基建投资增速6.65%,较前值小幅扩大62bp。

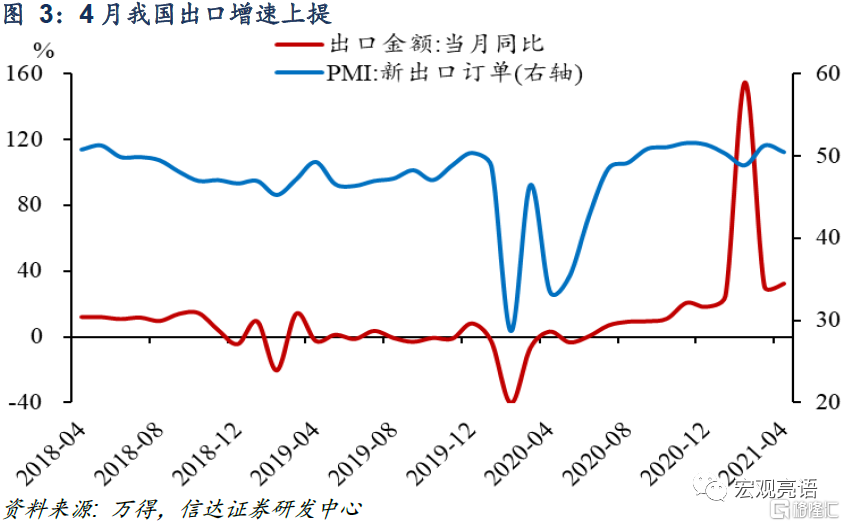

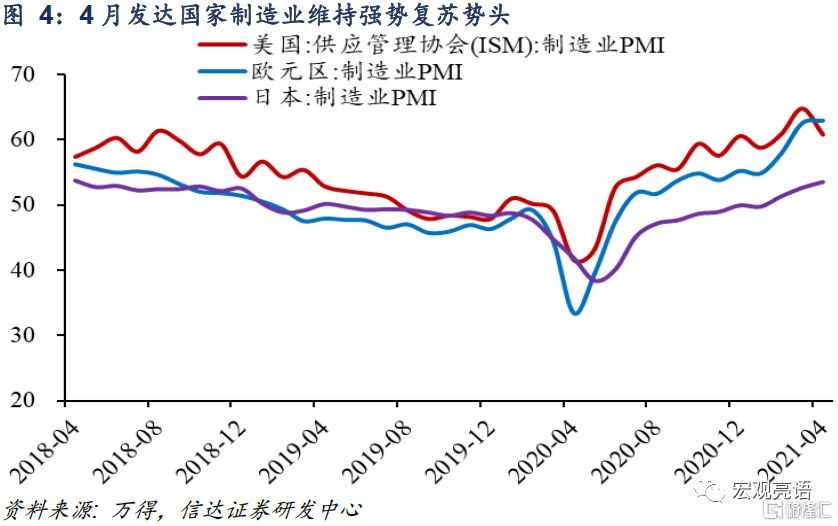

投资向好和出口向好相关联。4月我国出口金额同比增速32.30%,3月增速正常回落以来呈现明显上行趋势,出口持续向好。4月我国新出口订单PMI为50.40,维持在荣枯线以上。出口增长主要受到欧美经济复苏的影响,今年以来全球制造业持续改善,4月美国制造业PMI为60.70,环比小幅回落但依旧保持高景气度;4月欧元区制造业PMI为62.90,高位进一步上行;4月日本制造业PMI为53.60,达到年内新高。

二、“投资+出口”驱动下,工业生产不弱

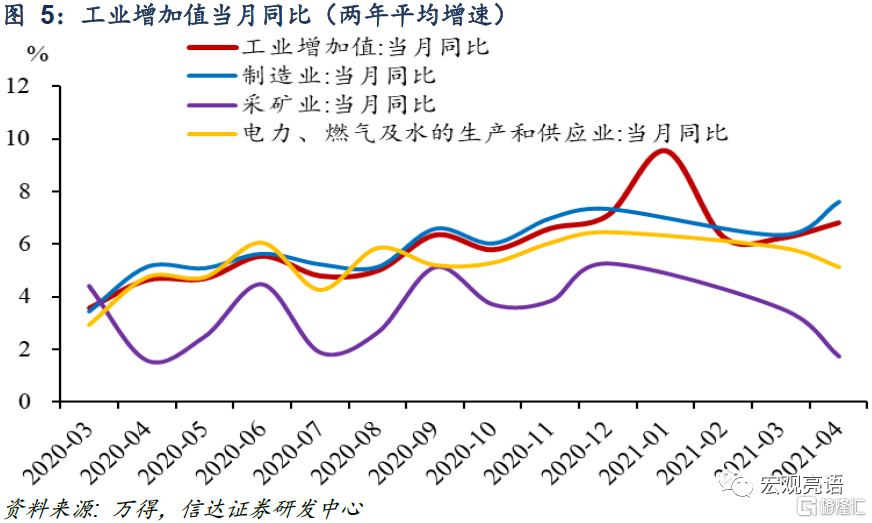

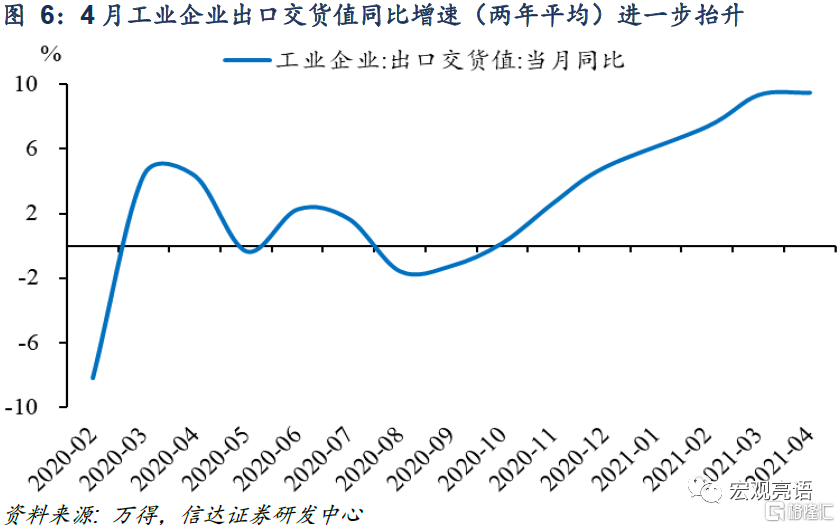

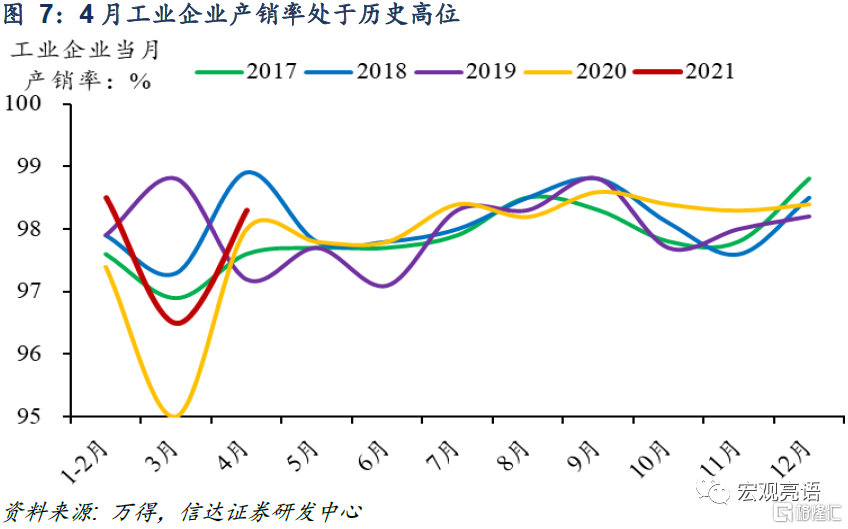

工业生产不弱,产销率处于历史高位。4月全国规模以上工业增加值的两年平均当月同比增速为6.81%,较3月增速提升58bp。分项来看,特别是制造业增加值提速明显,增速7.62%,较3月上升1.26pct。我国工业生产景气度上升得益于“投资+出口”驱动,其中4月出口交货值的两年平均当月同比增速为9.45%,在3月的高位基础上进一步抬升14bp。4月工业企业产销率为98.3%,近五年来仅低于2018年的98.9%,处于历史高位,表明工业品需求有所复苏。

三、消费端复苏仍然滞后,复苏不均衡

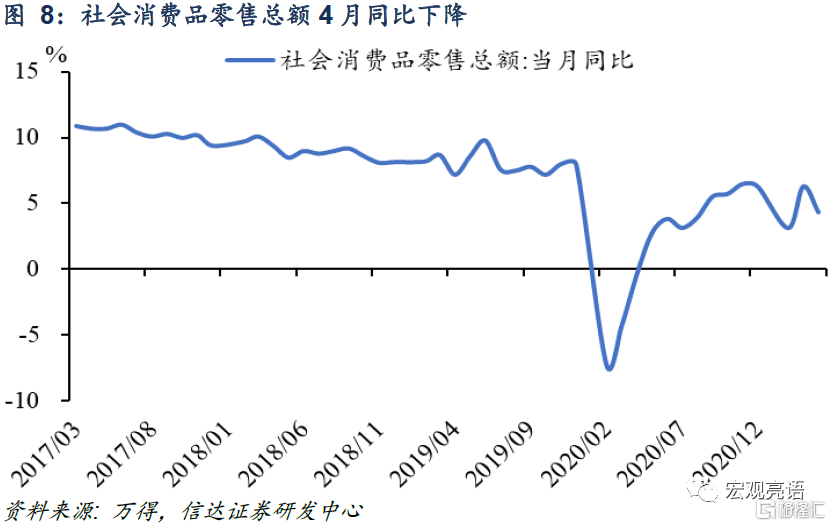

中国4月份社会消费品零售总额33153亿元,同比17.7%,低于预期25%,前月同比34.2%,疫情之后近两年同比增长4.3%,消费复苏整体滞后。4月份环比是0.32%,相对去年环比降低了0.12个百分点,近两年4月份社会零售总额的环比皆低于疫情前同期(2018年4月环比0.75%,2019年4月环比0.81%),说明消费端并未完全恢复到疫情前的增长水平。分地区来看,4月城镇消费品零售总额为28888亿元,同比增长17.6%,前月同比34%;乡村消费品零售额4265亿元,增长17.8%,前月同比34.9%。

1)餐饮收入受疫情影响,同比增长大幅下滑。商品零售29776亿元,同比增长15.1%,前值29.9%,近两年同比增长4.79%,较2019和2020年分别下滑4.6和2.2个百分点;餐饮收入3377亿元,增长46.4%,前值91.6%,近两年同比增长0.43%,较2019和2020年分别下滑9.1和8.07个百分点。除汽车以外的消费品零售额17.9%,前值32.5%,近两年同比增长3.98%。

2)后疫情时代网上商品零售额下滑,但网购食品项销售额上升。实物商品网上零售额4月同比增长23.1%,前月25.8%,近两年平均同比增长15.62%,较2019年增长下滑了6.58个百分点。疫情隔离不便外出,网购食品近两年同比30.48%,较2019年增长3.76个百分点;穿着同比8.51%,较2019年减少15.19个百分点,网上商品零售额近两年同比16.14%,较2019年降低5.06个百分点。

3)烟酒饮料类、建筑装潢器材类(基建)、金银珠宝类(高端消费和抗风险)相比2019年涨幅最为明显,书报杂志类负增长。近两年同比增速:金银珠宝增长14.17%,饮料类17.51%,烟酒类16.26%,粮油食品12.20%,建筑装潢11.30%,通讯器材13.20%,日用品12.66%,化妆品10.42%。相比2019年,疫情后金银珠宝、建筑装潢、通讯器材和烟酒分别较2019增长明显,分别多增13.77、11.30、11.10和12.96个百分点。书报杂志消费近两年同比下滑5.93%,相较2019下滑30.53个百分点,电子产品代替纸质产品趋势明显。

四、消费复苏缓慢,也影响到服务业

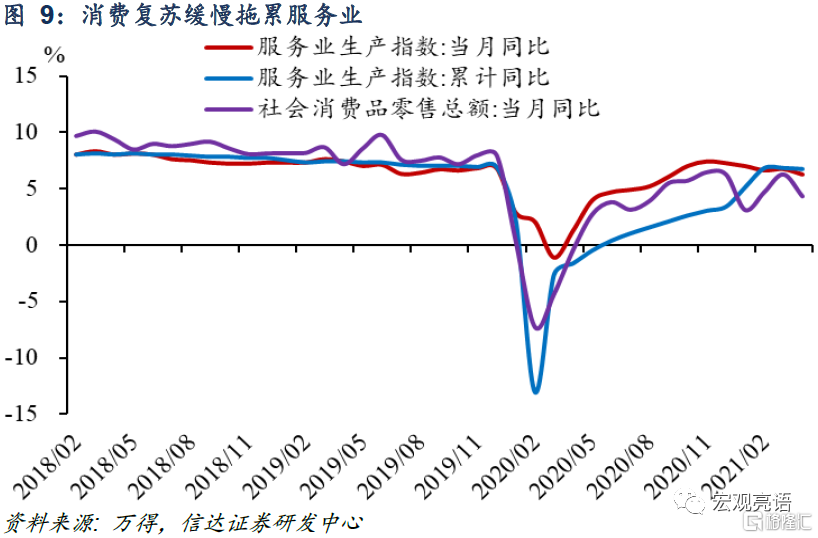

由于很多服务是消费和生产同时进行的,因此消费复苏缓慢会直接影响到服务业。4月社会消费品零售总额当月同比4.3%,前月是6.3%。服务业生产指数当月同比6.2%,累计同比6.7%,较前月同比分别下降0.2和0.1个百分点。如图9所示,社会消费品零售总额和服务业生产指数有一定的相关性。受居民担忧情绪影响,接触型聚集型服务消费复苏较慢,举例来讲,餐饮服务收入下滑较大,近两年同比增长0.43%,较疫情前2019和2020年分别下滑9.1和8.07个百分点,制约了服务的修复。

五、失业率创疫情以来最低,有可能带动之后消费水平走高

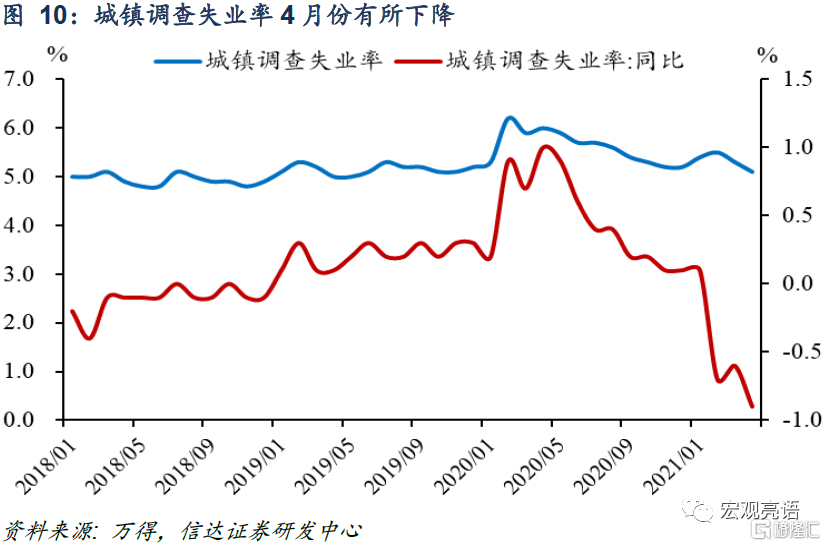

就业决定收入,收入决定消费,而消费是经济增长的基础。1-4月份,全国城镇新增就业437万人。如图10所示,4月城镇调查失业率为5.1%,低于预期5.2%,创下2020年4月以来最低水平(部分得益于去年高基数原因),16-24岁人口、25-59岁人口调查失业率分别为13.6%、4.6%,31个大城市城镇调查失业率为5.2%,比3月份下降0.1个百分点,整体就业率在稳步修复。就业率创新高可能带动国民收入水平整体提升。如图11所示,城镇调查失业率和居民可支配收入呈现反比,而可支配收入领先于社会消费品零售总额,因此本月失业率降低可能会带动之后消费水平上行修复。

六、房地产投资强势,年内仍有一定下行压力

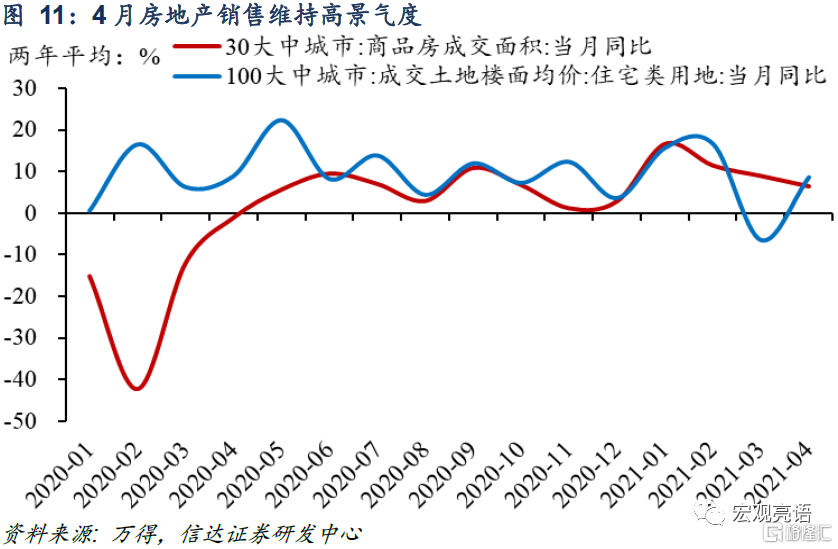

房地产投资强势,销售端维持高景气度。4月房地产投资的两年平均累计同比增速17.59%,较3月高位加速,表现强势。从销售端来看,4月商品房成交面积的两年平均当月同比增速边际下滑2.49pct至6.37%,但住宅类用地的成交楼面均价同比上升8.66%,增幅较3月扩大,综合考虑量价因素,4月房地产销售仍维持较高景气度。

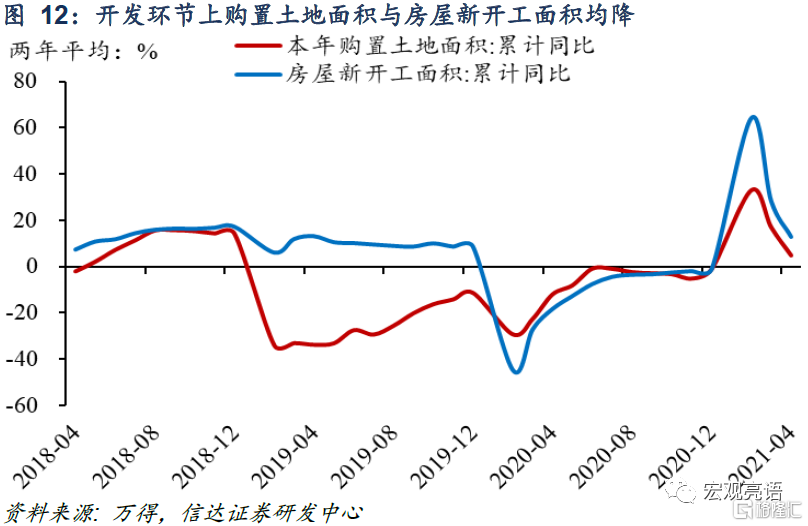

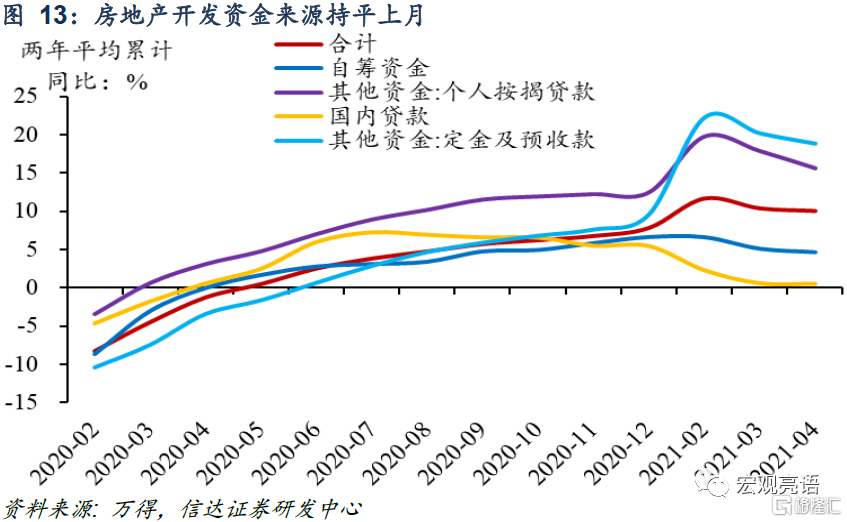

开发环节收缩,资金来源进入下降通道,房地产投资年内仍有一定下行压力。开发环节上看,4月购置土地面积两年平均增长4.80%,房屋新开工面积两年平均增长12.80%,增幅均较前值减小。资金来源上,4月房地产开发资金来源合计值两年平均增长10.06%,几乎与上月持平。分项中个人按揭贷款、定金及预收款、国内贷款以及自筹资金等主要来源均进入下降通道,鉴于当前重点调控房地产贷款、防风险控杠杆的政策基调,预计产业严监管格局将延续,房地产投资年内仍有一定下行压力。

七、小结

海外工业品价格上涨将持续强于国内。在全球主要经济体政府出台大规模刺激方案的背景下,市场流动性环境极度宽松,主要经济体持续复苏,企业生产需求恢复,原油、铁矿石和铜等全球大宗商品价格上涨。近期境外疫情反弹,供给端仍存制约因素,海外需求复苏进程阶段性快于供给修复。两方面因素导致海外工业品价格加速上涨,4月美国制造业PPI为209.6,通胀进一步走高。相比之下,我国工业生产受“投资+出口”驱动表现不弱,特别是制造业增加值提速明显,叠加我国疫情防控领先,生产端有望持续反弹。

出口和制造业链条表现值得期待。我国在全球产业链中的“替代效应”将继续对出口形成支撑,欧美经济延续复苏势头但仍存在较大供需缺口,预计我国出口将保持强劲。4月制造业投资和增加值呈现复苏态势,未来表现值得期待,但大宗商品价格上涨或对企业利润形成压制,重点关注需求端恢复进展及“碳中和”等相关政策导向。

预计消费复苏下一阶段会整体向好。当下餐饮行业由于疫情影响,消费较为疲软,随着疫情的逐步控制以及进入夏季有所好转,相关行业的限制会有所减少,可能带动整体消费复苏。当前随着经济复苏,失业率4月份进一步下降,平均居民可支配收入水平可能会有所好转,大概率也会同时带动消费行业的进一步回升。