本文來自格隆匯專欄:國君策略陳顯順

本報吿導讀

橫盤震盪不會長久,隨着宏觀與外圍環境由不確定走向確定,風險評價將會下降,由此驅動行情從震盪走向拉昇,挑戰四千點。配置上,中盤藍籌領跑,大盤藍籌跟隨,看好券商、新能源車、建材、新興消費、醫藥等方向的投資機會。

摘要

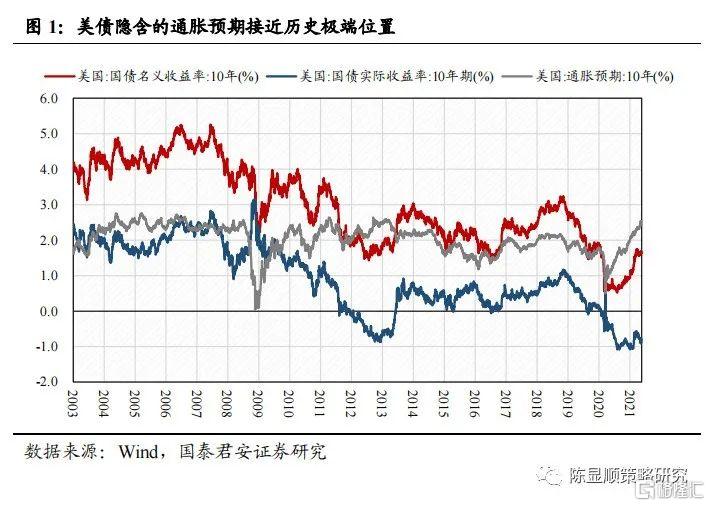

大勢研判:震盪不長久,此後是拉昇。國君策略團隊自年初提出3300-3700震盪判斷,實際上已經在3300-3500持續橫盤近三個月。往後看,震盪行情還將延續但不會長久,後面將是震盪後的拉昇,蟄伏六年,市場有望挑戰四千點。我們認為,拉昇的核心驅動力來自分母端:第一,風險評價下降。進入後疫情時代,通脹、流動性、增長等各類宏觀因素由不確定逐步走向確定,疫情等外圍因素同樣走向確定,風險評價的下行利好權益投資的展開。第二,無風險利率沒有上行風險,但存在下行可能。當前美債隱含的通脹預期已行至2003年以來84%分位值水平,過高的通脹預期已經充分反映了極致的供需關係,通脹預期頂點在即,流動性的負面預期需要正向修正。伴隨剛兑逐步打破,市場的無風險收益率上行難、下行易。第三,當前風險偏好基本保持穩定。風險偏好仍處中低位置,因此仍是利好藍籌股,不看好高風險特徵的小市值公司。

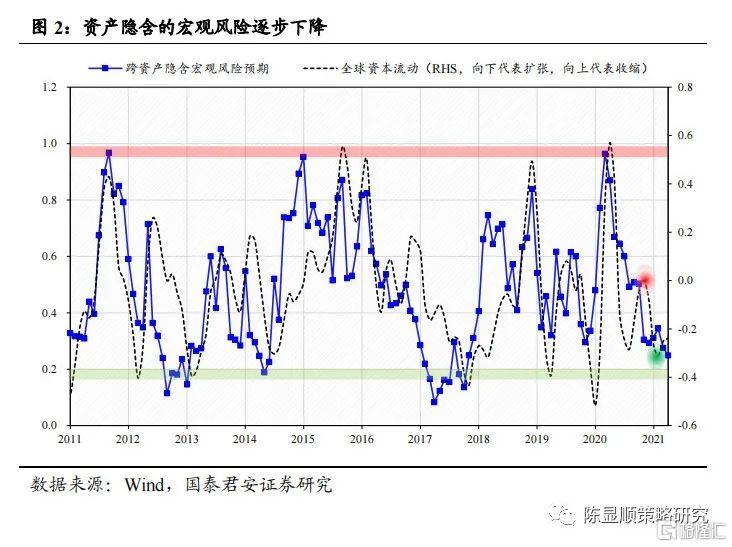

拉昇行情的核心驅動力在於風險評價的下降。市場已經習慣用常規的風險偏好去分析市場的影響,但忽略了風險評價對市場的影響。本質上,風險評價的變化需要大環境的變化為契機,而當前我們恰恰處於大環境從不確定走向確定的過程。風險評價由外向內傳導,從經濟形勢變得確定→流動性收緊變得確定→通脹預期變得確定→政策變得確定→最終全球“低通脹、低增長、低利率”格局變得確定,由此外部環境越來越走向確定,市場風險評價隨之下降。具體而言:1)流動性:4月社融已是邊際下滑最大的時點,信用收緊預期已被市場充分反映。2)通脹:高點將現,年內PPI高點難以超過5月份,環比上行最快的時候將過去。3)政策:對“不急轉彎”等政策的認識從分歧走向共識。

投資風格:中盤藍籌領跑,大盤藍籌跟隨。隨着投資者風險評價的下降,選股思路應當是選擇業績從不確定走向確定邊際變化最大的股票。市場將出現藍籌股普漲格局,差異在於中盤藍籌領跑,大盤藍籌跟隨。大盤藍籌原本風險度就較低,風險評價下行對其邊際影響小;而中盤藍籌風險度相對高,因風險評價下行帶來的邊際影響大。從白酒行情的表現可見一斑:一線白酒股反彈後較前期高點仍有15%的距離;而二線白酒龍頭股價已創歷史新高。市場認為這個差異在於盈利彈性,而我們認為其背後是市場對二線白酒股風險評價的下行。

行業配置:風險評價下降,買從不確定到確定邊際改善大的品種。鑑於外部經濟與貨幣環境的確定性提升,風險評價的下降將驅動全局性行情。按照風險評價對於行業配置的受益先後程度,我們推薦:1)風險評價下行,首推券商(東方財富)、銀行(江蘇銀行)。2)週期領域推薦:建材(東方雨虹),以及碳中和下的鋼鐵(華菱鋼鐵)。3)科技成長行業:新能源車(贛鋒鋰業/寧德時代/億緯鋰能)、醫藥(愛美客)、電子。4)疫後加快復甦的消費:國貨、新興消費以及高端消費(酒鬼酒)。5)製造的反攻:家電、機械。

1

震盪不長久,此後是拉昇

大勢研判:震盪不長久,此後是拉昇。國君策略團隊自年初提出3300-3700震盪判斷,時至今日已持續橫盤近四個月。往後看,震盪行情還將延續但不會長久,後面將是震盪後的拉昇,蟄伏六年,市場有望挑戰四千點。我們認為,拉昇的核心驅動力來自分母端:第一,風險評價下降。進入後疫情時代,通脹、流動性、增長等各類宏觀因素由不確定逐步走向確定,疫情等外圍因素同樣走向確定,風險評價的下行利好權益投資的展開。第二,無風險利率沒有上行風險,但存在下行可能。當前美債隱含的通脹預期已行至2003年以來84%分位值水平,過高的通脹預期已經充分反映了極致的供需關係,通脹預期頂點在即,流動性的負面預期需要正向修正。伴隨剛兑逐步打破,市場的無風險收益率上行難、下行易。第三,當前風險偏好基本保持穩定。風險偏好仍處於中低位置,因此仍是利好藍籌股,不看好高風險特徵的小市值公司。

2

分母端的驅動核心在於風險評價的下降

分母端的核心驅動力在風險評價的下降。市場已經習慣用常規的風險偏好去分析市場的影響,但忽略了風險評價對市場的影響。本質上,風險評價的變化是需要大環境的變化為契機,而當前我們恰恰處於大環境逐步走向確定的過程。風險評價由外向內傳導,從經濟形勢變得確定→流動性收緊變得確定→通脹預期變得確定→政策變得確定→最終全球“低通脹、低增長、低利率”格局變得確定,由此整個外部環境越來越走向確定,市場風險評價隨之下降。具體而言:1)流動性:4月份社融已是邊際下滑最大的時點,信用收緊預期已被市場充分反映。2)通脹:高點將現,年內PPI高點難以超過5月份,其環比上行最快的時候將過去。3)政策:“不急轉彎”等政策的認識從分歧走向共識。

3

中盤藍籌領跑,大盤藍籌跟隨

投資風格:中盤藍籌領跑,大盤藍籌跟隨。隨着投資者風險評價的下降,選股思路應當是選擇業績從不確定走向確定邊際變化最大的股票。市場將出現藍籌股普漲格局,差異在於中盤藍籌領跑,大盤藍籌跟隨。大盤藍籌原本風險度就較低,風險評價下行對其邊際影響小;而中盤藍籌風險度相對高,因風險評價下行帶來的邊際影響大。從白酒行情的表現可見一斑:一線白酒股反彈後較前期高點仍有15%的距離;而二線白酒龍頭股價已創歷史新高。市場認為這個差異在於盈利彈性,而我們認為盈利只是數據的表現,其背後是市場對二線白酒股風險評價的下行從而帶動的估值抬升。

4

買從不確定到確定邊際改善大的品種

行業配置:風險評價下降主導下,買從不確定到確定邊際改善大的品種。鑑於外部經濟與貨幣環境的確定性提升,風險評價的下降將驅動全局性行情。按照風險評價對於行業配置的受益先後程度,我們推薦:1)風險評價下行,首推券商(東方財富)、銀行(江蘇銀行)。2)週期領域推薦:建材(東方雨虹),以及碳中和下的鋼鐵(華菱鋼鐵)。3)科技成長行業:新能源車(贛鋒鋰業/寧德時代/億緯鋰能)、醫藥(愛美客)、電子。4)疫後加快復甦的消費:國貨、新興消費以及高端消費(酒鬼酒)。5)製造的反攻:家電、機械。

5

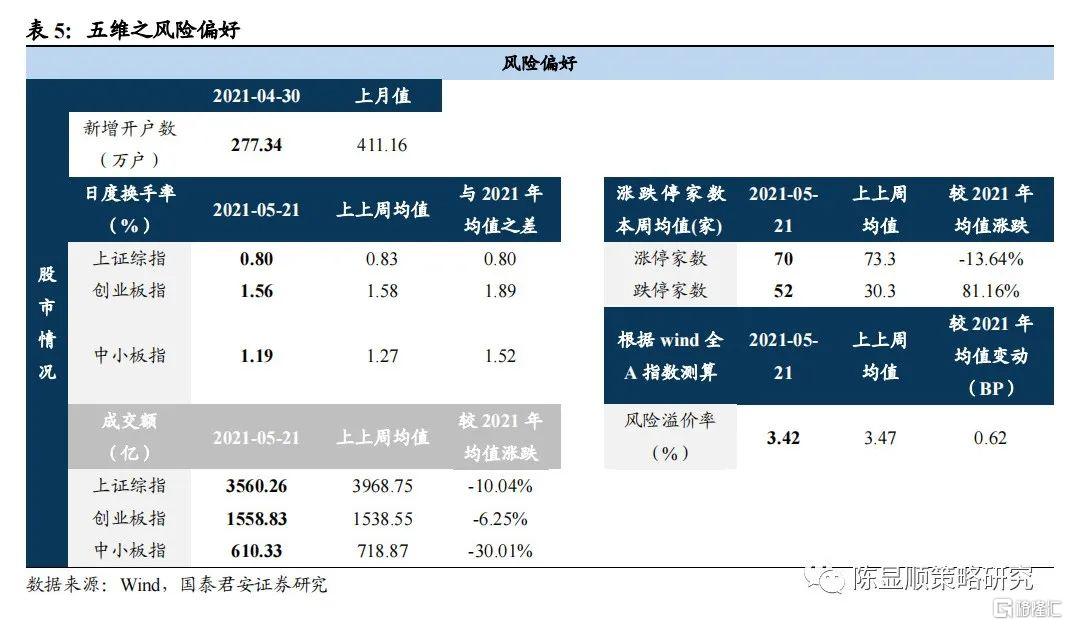

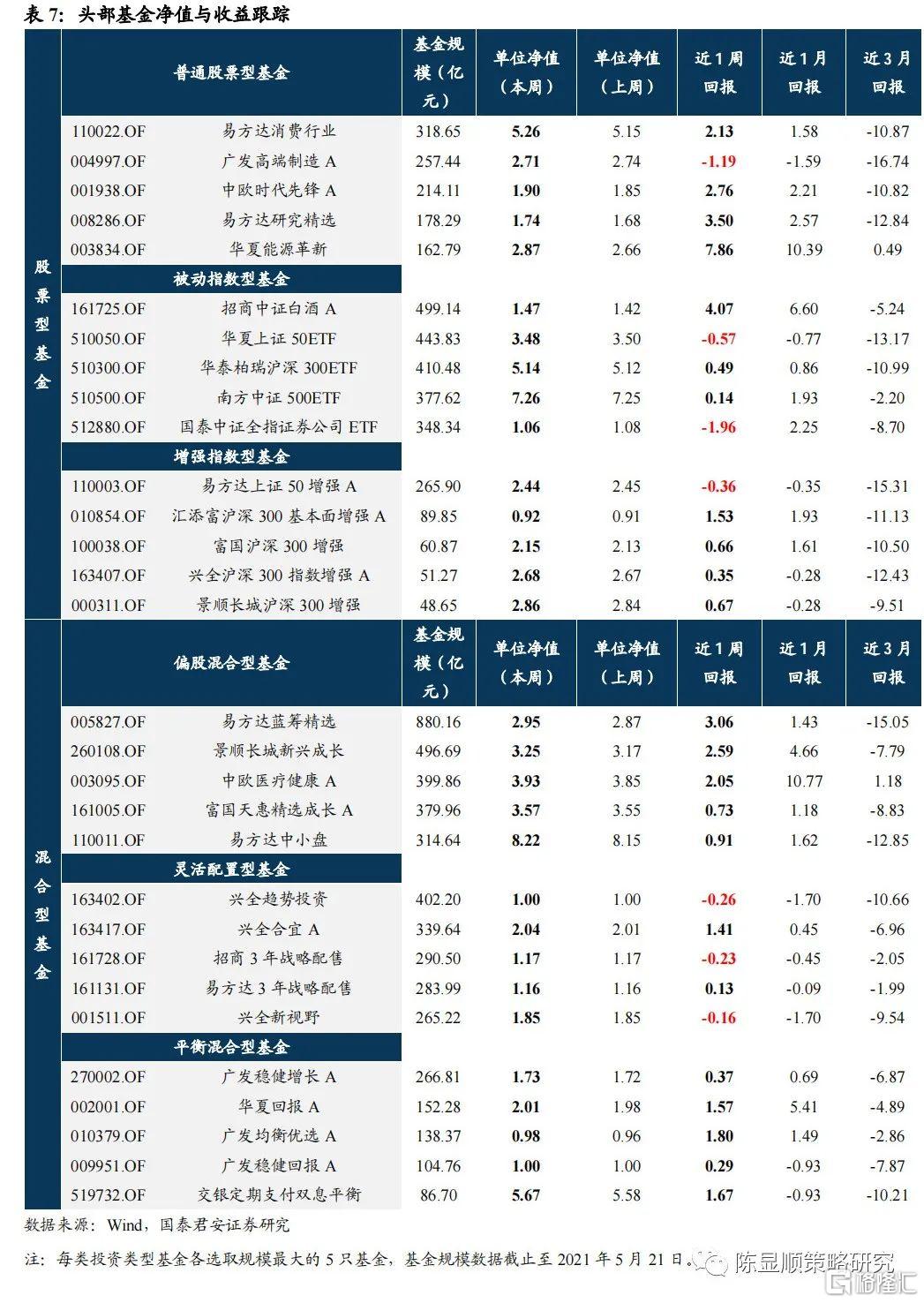

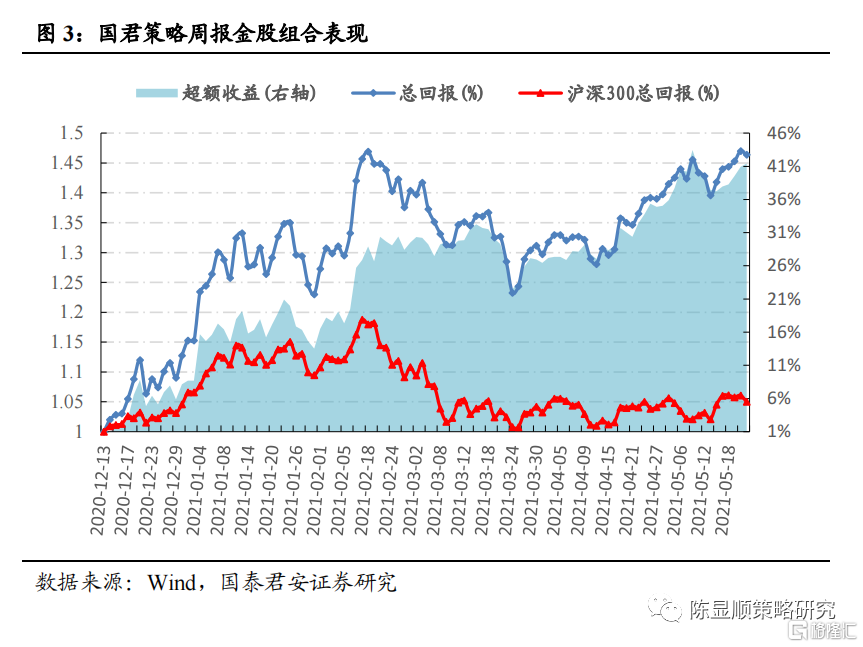

五維數據全景圖