4月14日午後,普達特科技(00650.HK)股價顯著拉升,盤中一度大漲超過45%。截至發稿,公司漲幅仍維持在40%以上,報0.435港元,成交額明顯放大。若拉長時間來看,公司股價在過去兩個交易日累計漲幅已超過70%。

(圖源:uSMART HK app)

券商首次覆蓋,看好轉型路徑

消息面上,華鑫證券近日發佈研報,首次對公司進行覆蓋並給予“買入”評級。該機構指出,普達特科技正加速由傳統業務向半導體設備領域轉型,尤其是在濕法清洗設備方向取得階段性突破,有望逐步切入高端製造環節。

從產業邏輯看,當前全球半導體產業鏈正經曆供應鏈重構,國產設備替代進程持續推進。在此背景下,公司切入晶圓製造關鍵環節,有望受益於本土晶圓廠擴產帶來的設備需求增長。

“濕法+沉積”雙線佈局打開成長空間

具體來看,公司正圍繞濕法清洗與薄膜沉積兩大核心工藝推進產品矩陣建設。其中,濕法清洗設備是晶圓製造中的關鍵環節,而LPCVD(低壓化學氣相沉積)設備則廣泛應用於薄膜沉積工序,兩者均屬於技術壁壘較高的領域。清洗與沉積設備長期以來依賴海外廠商,在國產替代趨勢下具備較大成長空間。普達特科技在相關領域的提前佈局,使其具備卡位優勢,一旦產品順利通過客戶驗證並進入量產導入階段,業績彈性有望逐步釋放。

驗證與放量成關鍵節點

不過,從行業規律來看,半導體設備企業通常需經歷較長驗證週期。從樣機測試到產線驗證,再到批量交付,每一階段都對產品性能與穩定性提出較高要求。市場分析認為,普達特科技當前仍處於產品導入初期階段,後續能否順利進入晶圓廠供應鏈體系,將成為決定其業績兌現節奏的關鍵。一旦驗證進展順利,公司訂單規模與收入體量有望快速提升。

盈利拐點或在中期顯現

隨著新產品逐步實現商業化,公司盈利能力有望在未來數年迎來改善窗口。尤其是在設備放量與規模效應顯現後,利潤率或進入上行通道,中長期成長邏輯逐步清晰。

總體來看,短期股價的大幅波動更多反映市場對公司轉型預期的集中定價,而中長期表現仍需觀察技術落地與訂單兌現情況。在半導體設備國產化浪潮下,公司能否抓住窗口期,實現從“主題驅動”向“業績驅動”的轉變,仍是投資者關注的核心。

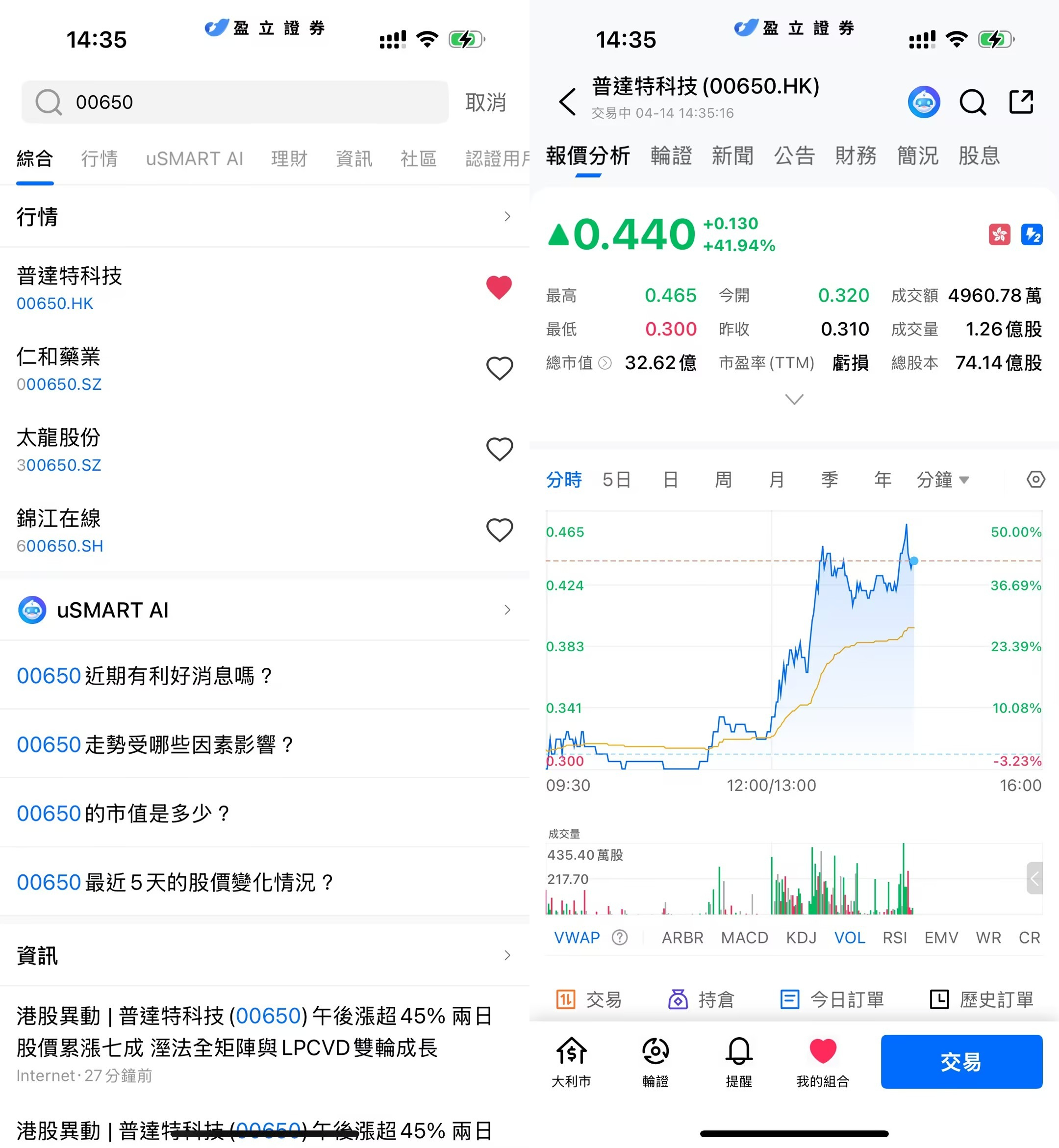

如何在 uSMART 上購買普達特科技

登入 uSMART HK APP 後,於頁面最右上方點擊「搜索」,輸入標的代碼(00650.HK)並進入詳情頁,瞭解交易詳情與歷史走勢。點擊右下角「交易」,選擇交易類型,最後填寫交易條件後送出訂單即可。

(圖源:uSMART HK app)