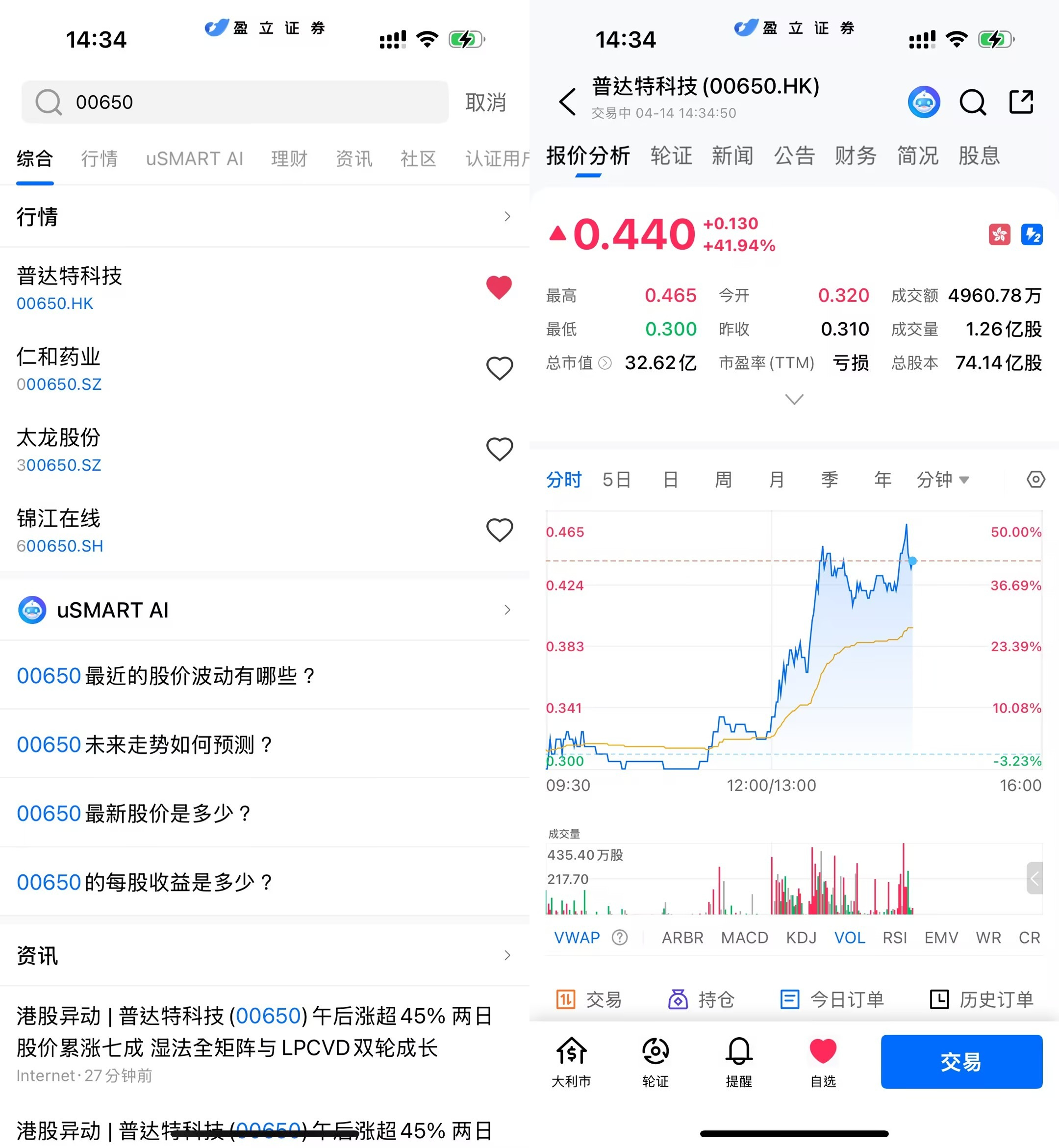

4月14日午后,普达特科技(00650.HK)股价显著拉升,盘中一度大涨超过45%。截至发稿,公司涨幅仍维持在40%以上,报0.435港元,成交额明显放大。若拉长时间来看,公司股价在过去两个交易日累计涨幅已超过70%。

(图源:uSMART HK app)

券商首次覆盖,看好转型路径

消息面上,华鑫证券近日发布研报,首次对公司进行覆盖并给予“买入”评级。该机构指出,普达特科技正加速由传统业务向半导体设备领域转型,尤其是在湿法清洗设备方向取得阶段性突破,有望逐步切入高端制造环节。

从产业逻辑看,当前全球半导体产业链正经历供应链重构,国产设备替代进程持续推进。在此背景下,公司切入晶圆制造关键环节,有望受益于本土晶圆厂扩产带来的设备需求增长。

“湿法+沉积”双线布局打开成长空间

具体来看,公司正围绕湿法清洗与薄膜沉积两大核心工艺推进产品矩阵建设。其中,湿法清洗设备是晶圆制造中的关键环节,而LPCVD(低压化学气相沉积)设备则广泛应用于薄膜沉积工序,两者均属于技术壁垒较高的领域。清洗与沉积设备长期以来依赖海外厂商,在国产替代趋势下具备较大成长空间。普达特科技在相关领域的提前布局,使其具备卡位优势,一旦产品顺利通过客户验证并进入量产导入阶段,业绩弹性有望逐步释放。

验证与放量成关键节点

不过,从行业规律来看,半导体设备企业通常需经历较长验证周期。从样机测试到产线验证,再到批量交付,每一阶段都对产品性能与稳定性提出较高要求。市场分析认为,普达特科技当前仍处于产品导入初期阶段,后续能否顺利进入晶圆厂供应链体系,将成为决定其业绩兑现节奏的关键。一旦验证进展顺利,公司订单规模与收入体量有望快速提升。

盈利拐点或在中期显现

随着新产品逐步实现商业化,公司盈利能力有望在未来数年迎来改善窗口。尤其是在设备放量与规模效应显现后,利润率或进入上行通道,中长期成长逻辑逐步清晰。

总体来看,短期股价的大幅波动更多反映市场对公司转型预期的集中定价,而中长期表现仍需观察技术落地与订单兑现情况。在半导体设备国产化浪潮下,公司能否抓住窗口期,实现从“主题驱动”向“业绩驱动”的转变,仍是投资者关注的核心。

如何在 uSMART 上购买普达特科技

登入 uSMART HK APP 后,于页面最右上方点击「搜索」,输入标的代码(00650.HK)并进入详情页,了解交易详情与历史走势。点击右下角「交易」,选择交易类型,最后填写交易条件后送出订单即可。

(图源:uSMART HK app)