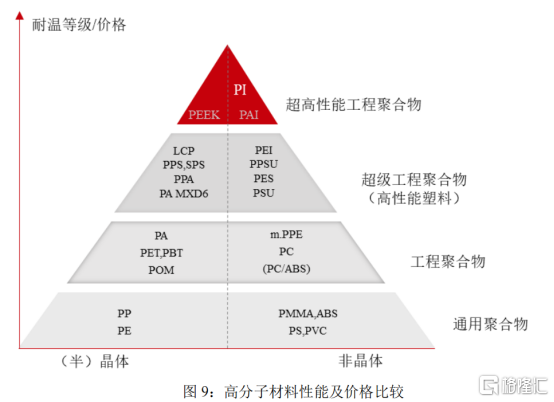

高性能PI薄膜,被譽為“黃金薄膜”,是目前世界上性能最好的超級工程高分子材料之一,被廣泛應用於5G、半導體、新能源、高鐵、航空航天等高科技領域,也是曾經長期制約我國高技術產業發展的關鍵高分子材料。

來源:招股書

過去,PI薄膜基本由美國、日本、韓國和台灣公司所壟斷,這些公司控制着關鍵的配方、工藝和裝備技術,但是,一家深圳公司,改變了這一局面,它叫深圳瑞華泰薄膜科技股份有限公司。

現在,這家國內起步最早、技術最先進、產能最大的公司即將登陸科創板。

1

龍頭地位

公司主要股東包括:航科新世紀(中國航天科技集團下屬投資平台)、國投高科(國家投資公司下屬企業)、上海聯升(承接國家新材料產業基金投資管理)、泰巨科技(員工持股)、中國科學院化學研究所等。肩負打破國外壟斷的歷史使命。

持續多年的技術攻關,瑞華泰已成功掌握配方、工藝及裝備等完整的高性能PI薄膜製備核心技術,能自主研發成功各類產品的專用樹脂配方,掌握熱法、化學法和雙向拉伸工藝路線,設備最大幅寬已從1200mm提升到1600mm,收穫發明專利12項,成為國內龍頭,也是全球最豐富的PI薄膜供應商之一。

來源:招股書

按銷量全球佔比計,瑞華泰約為6%,下游客户包括西門子、龐巴迪、中國中車、艾利丹尼森、德莎、寶力昂尼、生益科技、台虹科技、聯茂、碳元科技等國內外知名公司。

眼下,新能源和消費電子熱度不減,PI薄膜作為其中的重要材料,前景廣闊。

如風力發電,中國未來5年每年的新增風電裝機容量達到50GW,2030年後則要去到800GW;又如新能源汽車,2025年中國新車超過500萬輛,CAGR30%。

還有5G手機,2025年出貨量將突破12.2億台,年符合增長率為34%。

另外,PI薄膜的其他應用領域,如柔性屏、高速軌道交通領域、電磁領域、FPC(柔性電路板)領域、COF(覆晶薄膜)領域,也都處在增長期,下游應用的增長,瑞華泰的增長空間具備很強的持續性。

2

業績高速增長,毛利率領先同行

2018年-2020年,瑞華泰的營業收入保持增長,營收從2.2億增長至3.5億,複合增長率為26.12%;隨着業務規模擴大及盈利能力上升,公司歸屬於母公司股東的淨利潤呈增長趨勢,從3661萬增長至5853萬,複合增長率為26.43%。

相比之下,國內的競爭對手,排名第二位的時代新材2019年的營收才1億,第三位的國風塑業則只有1000萬的訂單,且產線也是從瑞華泰購買,剩餘的競爭對手多以小企業、小作坊為主,可以説瑞華泰是穩居國內龍頭地位,在國內還看不到對手,在可預見的未來,也看不到能夠成為挑戰者的公司。

從增速上看,公司過去3年超過20%的營收和淨利潤增速,堪稱高速增成長,而且要普遍高出國內外的競爭對手,同時,營收增速也和淨利潤增速相吻合,既反映出這個賽道仍然處於成長期,也反映出公司的地位和經營實力。

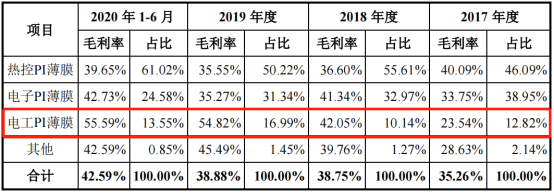

在經營上,公司近年來也審時度勢做出調整,最重要的就是持續增加了毛利率較高的電工PI薄膜的推廣和銷售,並且以高質量產品提升對下游的議價能力,從而提升各業務的毛利率水平,提升整體毛利率。

瑞華泰產品毛利率及佔比

來自招股書

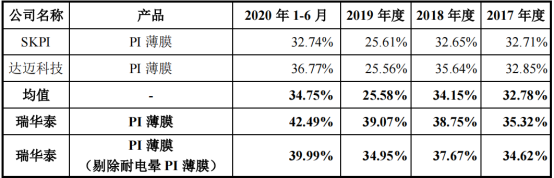

2020年,瑞華泰毛利率同比提升6.69個百分點,帶動公司的扣非淨利潤同比增長46.99%,大幅高於營收(扣非)增速17.6%,表明公司的盈利能力正在持續提升。得益於此,瑞華泰整體毛利率也逐年高於對手,即便剔除高毛利的電工PI薄膜,瑞華泰的毛利率仍然高於SKPI和達邁科技,顯示公司在議價能力、成本控制、生產效率方面都有着深厚的實力。

瑞華泰毛利率對比

來自招股書

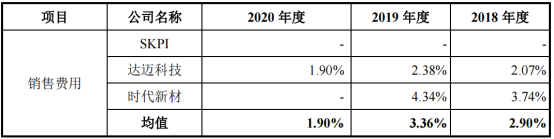

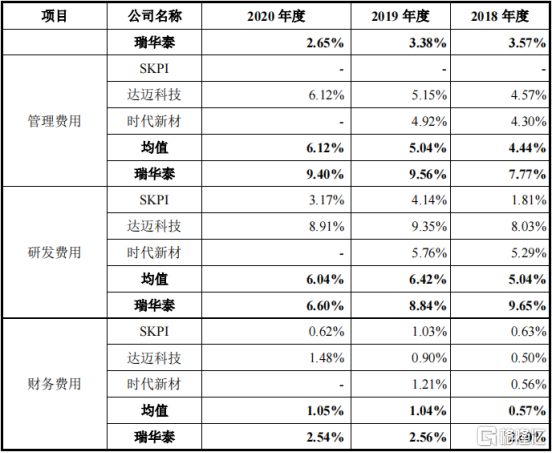

不過,瑞華泰的三費費率普遍高於競爭對手。

來源:招股書

瑞華泰對此的解釋為,公司處於業務成長階段,尚未充分實現規模效應,為擴大產能持續進行長期資產投資,資金需求較大,借款費用較高。

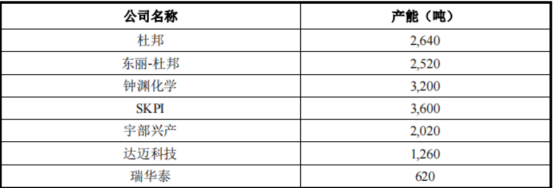

再從全球幾大公司的產能對比,就可以知道答案。

各大公司PI薄膜產能對比

來源:招股書

因此,公司的上市目的,就是擴產,募投項目一期建設目標為1600噸,建成後總產能將超越宇部興產和達邁科技,接近杜邦和東麗-杜邦產能。公司的PI薄膜產品結構將進一步豐富,嘉興基地更先進的生產設備與生產工藝將提升公司的生產效率並降低成本,同時規模化優勢也將顯現,增強了公司產品的市場競爭力。

這也意味着,公司的業績增長已經具備確定性。

3

結語

肩負使命,敢為天下先,攻堅克難,掌握核心技術,掌握頭部客户資源,爬上國內龍頭位置,在全球產業鏈中也佔有一席之地,這是過去的瑞華泰。

而賽道紅利釋放、產能擴張、毛利率和盈利能力持續提升、龍頭地位繼續穩固,將是瑞華泰的未來。

投資的重要原則之一,就是增長的確定性,有了這種確定性,投資回報至少算有譜,瑞華泰正是具備了這種確定性的科創板新股。