本文來自:少數派投資,作者:王煜東

上市銀行2020年年報相繼出爐。過去1年中,國內銀行經歷疫情洗禮,為支持實體做出1.5億讓利,年內出現了歷史罕見的淨利潤負增長。

銀行年報中有哪些重要信息?如何看待當前銀行股的投資機會?本文將帶您揭祕。

行業利潤增長超市場預期

滯後銀行風險在加速出清

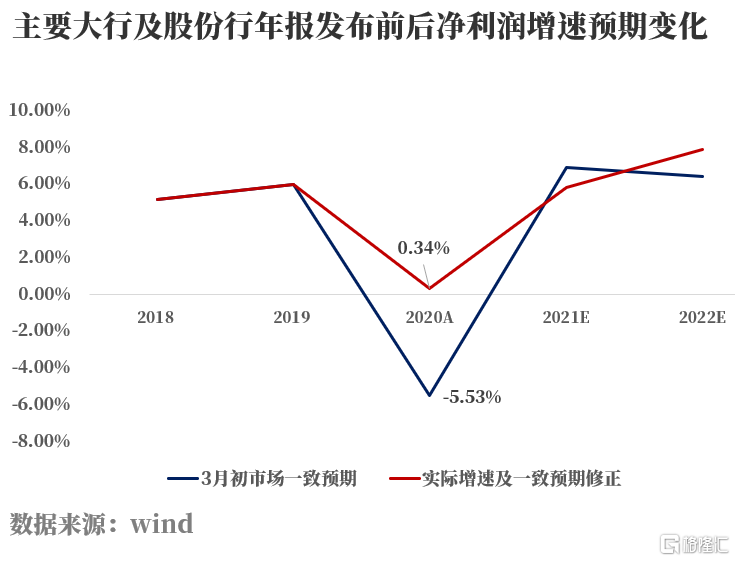

疫情衝擊疊加政策讓利要求,市場對銀行股預期悲觀。

3月初,我們統計了年報發佈前券商對大行及股份行的一致預期,多數人認為2020年銀行利潤會出現較大幅度負增長。

實際的年報數據,超出了市場預期,四大行Q4單季度淨利潤增長超過50%,帶動全年業績增長轉正,券商也隨之調高未來幾年業績預測。

與此同時,部分落後銀行淨利潤增速再下台階。2020年民生銀行歸母淨利潤下滑了36.25%,Q4單季度虧損了30億以上,主要是因為不良資產暴露及大額撥備計提,全年減值損失佔到了營業收入的50%以上。

該行業績發佈會提到,“已清楚瞭解所有的問題資產”,交運、批零、採礦3個不良高發行業佔到全年對公新增不良的103%,而其他對公行業不良餘額已在下降;同時,該行年末逾期60天以上/不良已降至81.79%,不良認定嚴謹度明顯提升。另外,浦發銀行披露,2017年暴雷的成都分行也已實現不良雙降。

由此可見,上市銀行中風險暴露相對滯後的銀行已在加速出清,越來越多的銀行正在甩掉歷史不良包袱,壓制淨利潤增長的核心因素在改善。

我們認為,當前主要銀行正處在不良週期的出清階段,12年來持續提升的撥備計提力度在2020Q2已逼出歷史極值,隨着“減值費率”趨勢向下,主要銀行盈利能力將確定地提升。

該邏輯的驗證,在於未來數個季度業績的持續兑現,同時,銀行信貸增速、息差、資產質量的變化構成了我們前瞻性跟蹤與研判的重要抓手,下面我們依次來看:

經濟復甦信貸需求旺盛

利率向上銀行息差企穩

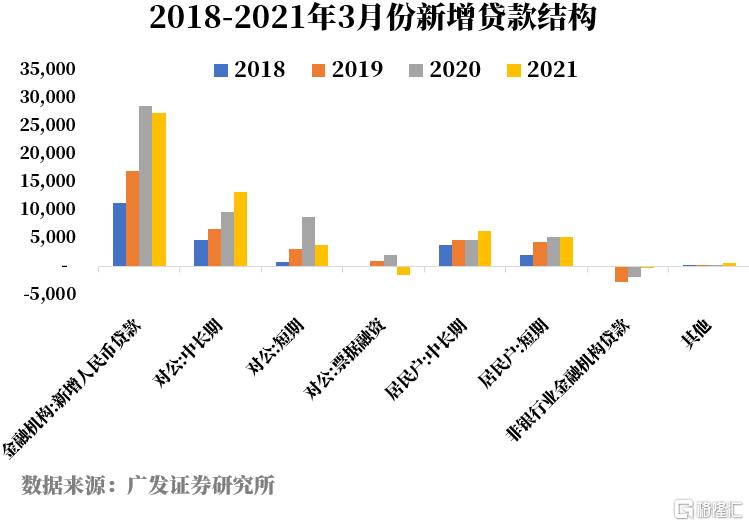

2020年,主要銀行資產端大都實現兩位數擴張:工行資產增速10.75%,農行貸款增長13.5%,興業貸款增長15.23%。資產規模的擴張貢獻了主要的營收增長,為銀行讓利實體經濟、處置不良資產留足了空間。

主要銀行表示,復工復產背景下,2021年經濟持續復甦,對公需求旺盛,信貸儲備也較為豐富。從3月份社融數據看,金融機構各項貸款同比增長12.6%,其中,中長期貸款同比繼續多增,展望2021年,銀行業資產端仍會出現較快擴張,推動業績向上。

由於疫情衝擊及政策讓利,去年銀行業息差承壓。工、農、建息差分別收窄了15bp、13bp、3bp。以工行為例,資產端收益率下降了24個bp,負債端成本降低9個bp,導致了整體息差的收窄。

工行披露,19年後資產收益率就開始下降,2020Q4以來新發放貸款定價已企穩,同時LPR連續多個季度不變,貸款定價已不再出現單邊向下趨勢,同時負債端相對剛性;交行表示,2021年2月境內新發放人民幣貸款利率已較去年12月份提升20個bp,而負債端較上年12月份上市6個bp。

整體而言,銀行業息差已企穩。

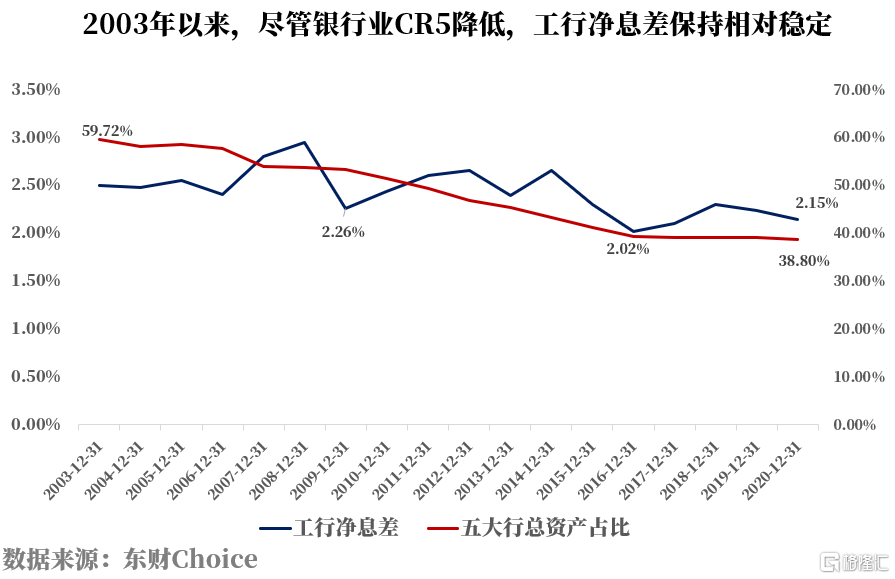

從更長期的視角來看,2003年以來,五大行總資產佔比在持續降低,而工行的淨息差隨貨幣週期呈現震盪走勢,並非趨勢向下;全球範圍看,國內銀行平均息差2.2%、處於國際中等水平,美國則長期在3%以上。

2021年,隨着銀行資產擴張及息差企穩,主要銀行的營業收入端實現較快增長是可以預見的。

資產質量持續改善

撥備計提有望反哺

營收保持較快增長的情況下,銀行實現淨利潤高增的關鍵在於撥備計提力度,當期應當計提多少撥備取決於銀行的資產質量與預防性需求。

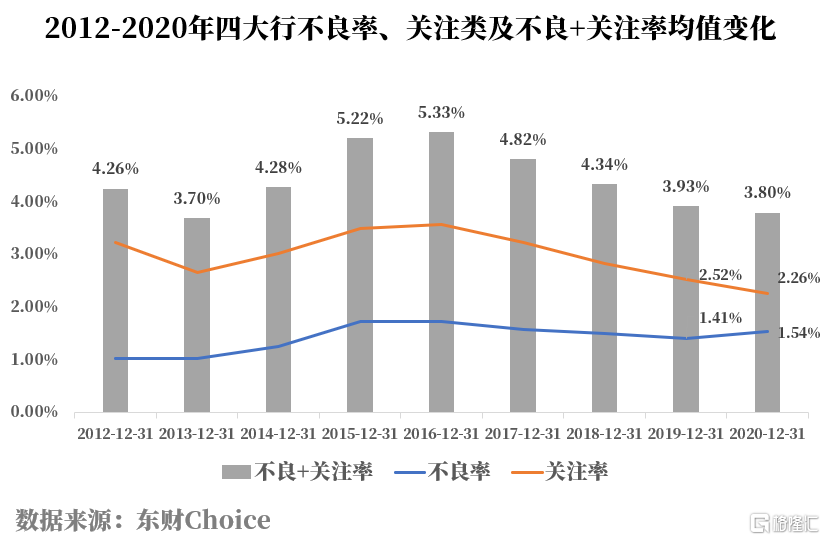

2020年工農中建四大行不良率均相較去年有所抬升,分別達到1.58%、1.57%、1.46%、1.56%,中國銀行業的資產質量是不是在惡化?

事實上,由於貸款良與不良的判斷具有很強的主觀性,我們看到一家銀行不良率上升可能是因為資產質量惡化,也可能是存量風險的加速釋放(如16年的招行)。那麼,四大行屬於哪種情況?

下圖所示,儘管四大行2020年不良率上升了13個bp,但關注率下降更多、達到26個bp,不良+關注比例下降了13個bp。

這意味着,表觀上不良率的提升更大程度上是更多原本不算不良的資產被更審慎地認定為了不良,而非風險生成加劇。

另外,四大行不良貸款的餘額甚至已經高於逾期貸款,很多尚未逾期的貸款都比計為了不良,當下不良認定的嚴格程度可見一斑。

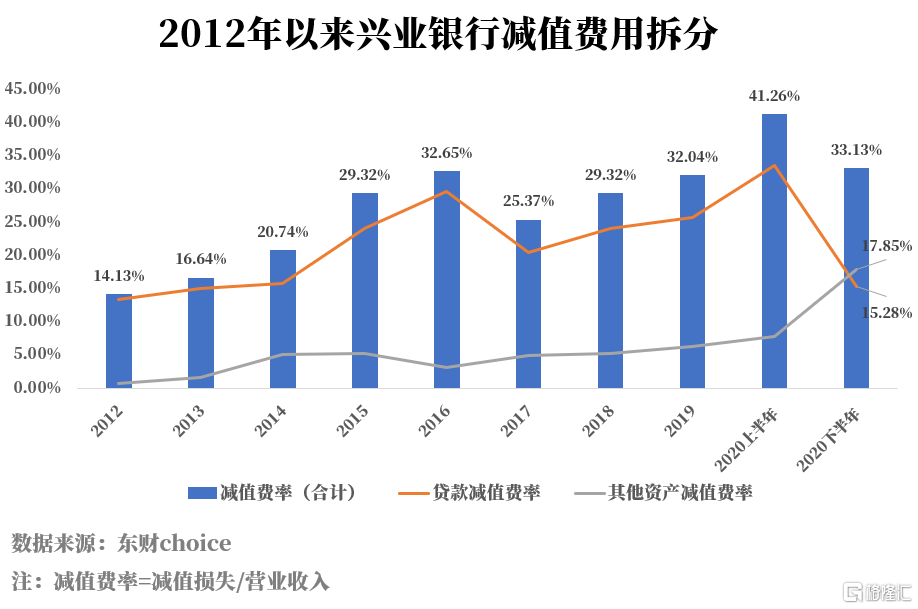

年報交流會反饋,交行首貸日期在2018年及以後,對公不良貸款形成的不良目前僅有5.7億元;平安年末的主要產品不良率已出現拐點,降至到疫情前水平;興業資產質量先行指標去年3月底見頂、後逐季好轉,2021年不良資產生產和處置規模會明顯回落;中信新發不良增速相比2014-2018年下降了近一倍。

因此,多數上市銀行存量風險已在出清,增量風險也非常可控,已經出現部分銀行不良、關注、逾期等比例乃至餘額都在明顯好轉。

近日,部分媒體吐槽2020年僅4家銀行實現“不良雙降”,要知道過去幾年僅有招行一家。

這恰恰説明了越來越多銀行的潛在風險正在出清。

關於延期還本問題,招行、興業披露,累計數據分別為1525億、1147億,但12月餘額僅剩219億、313.93億元,相較9月末的678億、460億均有明顯下降;郵儲進一步説明,延期貸款佔貸款規模1%左右,其中絕大多數是高速公路收費類,潛在風險可控。

對於撥備水平,平安、興業提到“合意撥備覆蓋率”在200-210%左右,資產質量紮實的情況下,核銷及撥備計提相較去年會是比較低的狀態,招行表示會保持比較穩健的撥備覆蓋率水平,預計2021年主要銀行不會大幅囤積減值準備、利潤有望自然釋放。

2021年下半年,特殊的一點在於,主要銀行加大了對錶外問題資產的回表及處置力度,工行、建行計提非信貸減值損失308億、487億元,招行回表126億、對應計提122億撥備,平安大額計提273億非信貸撥備,興業銀行下半年非信貸資產減值損失計提金額甚至已經超過了貸款,類信貸資產撥貸比達到4.07%、大幅超過貸款水平。

不少銀行貸款減值損失的計提力度在2020年下半年已經大幅降低,其他資產處置及計提拖累了當期業績。另外,中信銀行披露2020年末賬銷案存資產達1220億且回收價值明顯提升、年內預計清收150億,有望回哺利潤。

4月16日,銀保監會新聞發佈提到,2021Q1銀行業淨利潤同比增長1.5%,相比2020年的-2.7%已有改善,考慮到部分農商行、城商行及落後股份行仍在加速風險出清、淨利潤增速大幅下滑構成拖累主因,已實現出清的銀行Q1有望實現兩位數淨利潤增長。

綜上所述,2020年國內銀行的經營情況超出了市場預期,疫情考驗及監管指導下,越來越多的銀行正在擺脱歷史包袱,步入淨利潤增速的回升週期,我們看好銀行股的投資機遇。