本文來自:華夏時報,作者:王兆寰

2021年4月,當美股的道指再次創出34000點新高之時,A股的滬指還在3400點徘徊。近一週,隨着年報和一季報的相繼出爐,以順豐控股、中國中免、恆瑞醫藥等在內的白馬股相繼出現重挫、跌停甚至閃崩,令投資者心驚肉跳。

在專業人士看來,業績自然是“殺馬特”行情的最大動因,但是其根本原因還是估值過高,一旦有風吹草動,基金減倉的也一定是前期獲利豐厚的那些股票。目前,市值較大且估值偏高的股票仍舊不少。同時,市場在流動性和投資情緒上並不樂觀,市場反覆震盪調整,其間不排除會有間歇性的反彈,投資者們要謹慎參與。

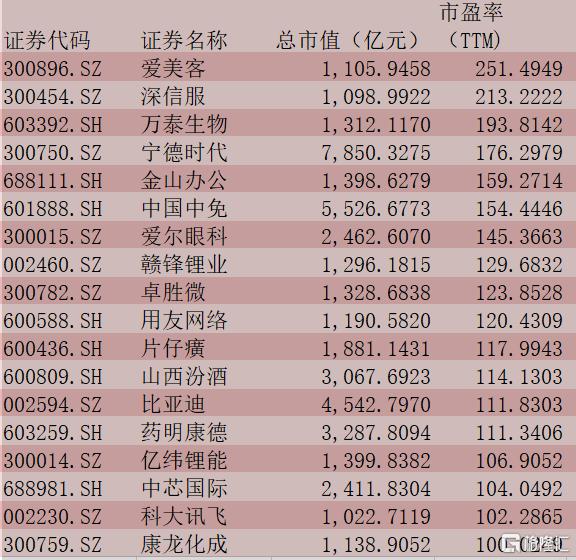

據同花順iFind統計顯示,截至4月16日,A股總市值超過1000億元,市盈率超過50倍以上的上市公司為45家。其中,100倍以上市盈率的公司有18家,愛美客市盈率高達251倍,位居A股第一;深信服、萬泰生物分別為213倍和194倍,位居第二和第三。

深圳東方港灣董事長、金牛私募投資經理但斌近期對外表示,市場短期走勢比較難判斷,這次調整有可能會持續到三季度或者年底。到三季度或年底,估值修復應該到了接近尾聲的階段,上市公司的估值也會比較有吸引力。

估值惹的禍?

近期,順豐控股公吿稱,今年首季預計淨虧損超過9億元,大大低於市場預期,公司股價第二天一字跌停,隨後又連陰4日;中國中免也發佈公吿,一季度淨利潤28.49億元,低於市場30億元-35億元的預期,股價也在4月13日出現跌停。

本就疲弱的市場,震盪加劇,成交持續低迷。

私募排排網基金經理胡泊在接受記者採訪時則表示,近期白馬股閃崩的行為肯定是機構減倉的行為,一方面是相應的白馬股業績不及預期;另一方面也有可能是機構看淡白馬股未來的發展;還有就是融資客在高位買入了不少白馬股,因為融資客資金都有成本,下跌過程中,可能會導致融資客提前止損出逃,加速白馬股的閃崩。

胡泊直言,這種現象其實在歐美更加明顯,因為機構對市場的定價權越來越重要,所以當機構出現一致性賣出的時候,往往會導致相應個股出現閃崩的狀況。

“但對於白馬股閃崩這種現象,應該區分對待,不排除中間有錯殺的品種,一旦錯殺品種出現閃崩的情況,往往是比較好的佈局機會,因此投資者要理性分析閃崩背後的具體原因,對於基本面和未來發展並未出現明顯變化的白馬股,要敢於逆向操作。”胡泊如是説。

把脈投資總經理許瓊娜認為,白馬股閃崩的原因多種多樣。其一確實是貴了,跌了這麼久,當前仍有40多隻超千億的公司市盈率在50倍以上,其中還有多隻個股在100倍市盈率之上;其二,基金公司贖回所致。基金經理在贖回時不一定會把已經大跌的個股進行斬倉,因為這些個股已經跌了那麼多,這時他們就會轉而選擇那些獲利很豐厚的,但還沒怎麼下跌的個股進行獲利了結,這也導致了有些白馬股無緣無故出現下跌。

此外,有些白馬股自己主動選擇“財務洗澡”,那樣下一波上漲時其實更能輕裝上陣。

建泓時代投資總監趙媛媛在接受記者採訪時表示,最近白馬股調整較多的除了業績不及預期的,還有兩類雖然一季度業績不錯,但出業績即回調的股票:一類是強週期股票,另一類是受益於疫情的股票。

在她看來,強週期股的股價,永遠是反映未來而不是過去。如果強週期股沒有支撐產品漲價的未來邏輯,那良好的一季報就是短期內最後一次出貨契機。鋼鐵是目前相對有未來邏輯的強週期品種,該品種季節性需求上升,外加碳中和政策下高爐開工率持續走低。不過,即使是鋼鐵這樣相對較強不會因一季報見光死的強週期品種,季節性需求回暖差不多也充分反映在期貨價格中了。以後資源類強週期股的走勢更多取決於碳中和政策下的限產和企業併購(多半出現在鋁、鋼鐵、水泥板塊)。

另一類包括集裝箱、免税店。趙媛媛指出,集裝箱運價並沒有因為蘇伊士運河堵塞上漲,未來需要看疫情是否惡化。免税店最好的時光已經過去。如果隨着疫情好轉中國和其他地區開始正常通航不需要隔離,免税店還會繼續調整。另外,部分大型基金產品的接連踩雷,連累了其他重倉白馬股。

時間換空間

白馬股閃崩觸發的市場下跌,散户們看得有些心驚肉跳,機構們似乎也對近期行情表示謹慎。

開源證券分析師魏建榕認為,估值的消化需要以時間換空間,當前不少上市公司已經公佈了2020年度的業績快報或者年報,但市場對業績預增的反應普遍不夠強烈。其中,前期估值較高的股票盈利增速更高,但短期內漲幅反而不如低估值股票,説明在估值修復的過程中,高增長難以再為高估值提供充分的理由。

據魏建榕分析,市場震盪調整的過程中,成交量逐步下降,市場當前缺乏持續的賺錢效應與增量資金。

另外,得益於去年下半年以來我國經濟的強勁復甦與去年一季度的低基數,投資者對於2021年一季報高增長的行情有所期待。在此基礎上,要注意部分股票業績不及預期可能會帶來業績與估值的雙殺,此外,公募基金一季報即將發佈,可能會進一步引發部分股票的負面共振。

在許瓊娜看來,近期調整的白馬股只要基本面沒有改變,時間或許可以消化一些估值太貴的影響。那麼,未來市場的方向,由於貨幣環境今年大概率是內緊外鬆,投資者在投資時就要考慮估值。因此,便宜的港股裏A/H溢價大的高分紅品種,或者A股裏低估值的且成長性較好的週期類個股可能會契合接下來的投資方向。

趙媛媛預計,二季度的三年期利率會有所下滑,整體上風格可以往成長類和中小盤方向偏好。碳中和接下來的政策細則依然會激發市場熱情,資源品限產和碳核查是重點關注的方向。智能汽車也是未來兩三年都很不錯的賽道,智能座艙、智能駕駛、物聯網等相關受益標的遍佈整個TMT行業。