1

清明假期之後,A股猶如中邪一般,陰跌不止,完全逆轉了此前大好的反彈勢頭,掉頭向下猛衝。有玩技術的朋友直言,連續兩週的B浪反彈行情已經宣吿結束,後市C浪慘烈調整正在襲來。有點危險聳聽,先來看看大家的倉位情況吧:

週一滬指跌1%,深成指和創業板指均大跌2.3%。今日,早盤豔陽高照,午後遭遇雷暴,走出了一個令人抓狂的大倒V型行情,挑逗着股民、基民最為敏感的神經。有投資者在交流羣裏發出了令人心痛的感言:

大盤下跌過程中,市場一天殺一隻白馬股祭天,有時殺幾隻,還不過癮。

4月8日,華海藥業披露2020年業績,營收增20%+,歸母淨利潤增63%+。業績爽歪歪,但最近5個交易日暴跌26%,高點回撤將近60%。

同一天,順豐控股披露一季度報,鉅虧9億-11億,有人中了大雷。9日,股價跌停,10日逼近跌停,今日再跌近2%,3日跌了20%。牛年開市以來,順豐已大幅回撤45%。一方面,順豐要面臨極兔等同行們的價格戰威脅,另一方面,文件類市場的電子化,讓該細分領域具備壟斷優勢的順豐瑟瑟發抖。

4月11日,萬華化學披露一季報,營收增100%+,歸母淨利潤增380%+。不可一世的靚麗業績,券商機構們連連叫好,直言業績超預期,盈利中樞邁向新台階,樂此不疲。但市場隔日卻以大跌近7%來表達鮮明態度。年後,萬華已經累計下跌26%。

週一,“衣櫃一哥”索菲亞在披露業績後跌停收市,今日再跌3.4%。還有三一重工,同一天閃崩大跌近7%,今天小漲0.35%。年後,三一已經累計暴跌35%,蒸發市值逾1600億。

昨晚深南電路披露一季度財報,業績撲街,今日股價逼近跌停。從去年7月高點統計至今,該PCB龍頭已經大幅回撤近60%,完全沒有19年、20年的榮光,過去的大漲也回吐得差不多了。

今天,盤中莫名再殺兩隻大白馬。中國中免早盤一度上漲2.5%,結果午後20分鐘,直接大跳水,被按在跌停板上,一動不動。宋城演藝一樣的套路,午後閃崩11%,一根大陰棒嚇壞了價值投資者。

明天呢,後天呢,下一個又會是誰?

2

那麼,問題來了,機構重倉的白馬究竟為何會接連閃崩?不用去猜測消息面,從最底層的邏輯來看,就是過去市場爆炒瘋炒,預期打得太滿,估值過高出現均線迴歸。只不過,有的白馬早點崩,有的晚一點崩,有的是把業績當擋箭牌,有的是無理由砸盤。

我剛才拉了一張表,如果從去年初統計至今,中免最大漲幅500%+,萬華310%+,三一和順豐則暴漲240%+。1年時間,漲這麼多,是不是超級誇張?

好了,如果把時間拉長到2年,白馬漲幅更加兇猛。中免暴漲665%,三一、萬華化暴漲超500%,順豐340%,華海藥業416%。

如此令人咋舌的漲幅,一部分是由業績增長帶來的,我們不能否認,但更大的貢獻量源於估值的大幅攀升。過去2年,白馬股走出了氣勢威宏的大牛市行情,多數遠遠超過2015年高點的估值水平,上百倍、幾百倍都不在話下。尤其是年前的那幾個月,大夥都在走鋼絲,狂堆核心資產,把估值進行了完全的泡沫化。不管是機構,還是散户,都知道這是在擊鼓傳花,但沒想到這麼快音樂就停了,跌速這麼快,超過2020年3月危機的時候。

春節回來,白馬被集體挑落,大把龍頭短短10多個交易日跌了30—50%。誰造成的慘案?最大的推手無疑是資金量雄厚的機構。這一跌,有的白馬估值殺得殺不多了,但還有相當比例的白馬並沒有回到合理區間,仍然處於歷年來估值上線區間。

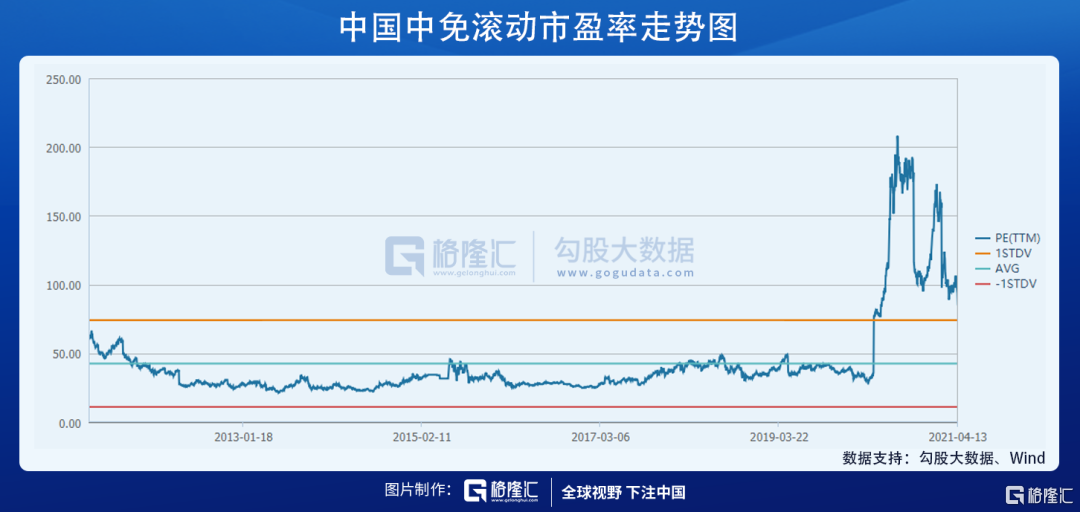

比如,中國中免當前估值85倍,仍然位居10年來估值上線區間。但我們都知道,超出上線的高估,在歷史的長河中並不是常態,而是短短數月人為投機導致的泡沫而已。你看看,過去10年維度,長年圍繞着估值中線波動,即便是2015年6月,中免估值也就40多倍。

為何去年白馬發瘋一般大漲?我們得承認,這裏面有業績基本面的支撐作用,但機構扎堆龍頭,瘋炒龍頭,也是不爭的事實。去年的炒法跟過去投機炒小票在實質上並沒有兩樣,無非多了一個保護色——我們在做價值投資。對了,發現沒有,金龍魚年前PE被炒到112倍,,然而盈利能力稀爛,跟油茅的身份大相徑庭。泡沫之後,3個月時間股價來了一個對摺。

一年翻幾倍,漲得太過誇張,估值蹭蹭往上漲,但會有迴歸均值的一天。這就是近來,藉着業績披露的窗口,市場拿白馬祭天的邏輯。

只不過,在音樂要停的時候,一部分聰明的機構提前跑路了。別人問我三一重工,為什麼跌這麼慘?我丟了一張圖給他:

不管是北向資金,還是澳門金管局,亦或是社保基金、公募機構,都在去年四季度大漲的時候跑路了,用實實在在的大減持表達了對於未來行情走勢的態度。吃魚身,不吃魚尾,不賺最後一個銅板,他們才是拿走利潤的贏家。

諸如三一重工這樣的白馬,還有相當比例,把貪婪的、追高的散户投資者晾在山崗上,吹着冷風。想要回本,得熬,2年時間只是中位數。對於當前的白酒,林園更是語不驚人死不休,做好被套12-15年的準備吧!

3

那麼,問題又來了,為什麼抱團股令人咋舌的高估值不可維繫?答案很簡單,央行收緊貨幣流動性是其主要的邏輯。水漲船高的道理,大家都懂。一旦潮水褪去,被極度炒高的估值一定會面臨估值迴歸的壓力。

其實,早在去年5月,本輪貨幣正常化進程就開始了,這一點從10年期國債收益率體現得非常明顯。去年4月底,該收益率僅為2.51%,短短半年時間就攀升至3.2%的位置,回到了疫情之前。

但當時市場對於流動性收緊並沒有立刻反應,而是在7月之後才逐步顯現,多數股票,尤其是中小票從那以後開啟主跌浪,而權重大票卻依然高歌猛進,後來出現一幕幕匪夷所思的“牛頭熊”行情,背後實質上也反應了流動性並沒有那麼寬裕的現實。

今年2月18日,牛年第一天,央行大幅回籠2600億,戳破了白馬“龐氏”暴漲戲碼,後面就是我們看到的一幕幕慘烈暴跌。白酒是典型之一,短短14個交易日,白酒指數基金暴跌30%。雪崩之下,沒有一片無辜的雪花。

把視線拉回到當下,貨幣大環境又是怎樣的呢?

貨幣需求端,3月新增社融3.34萬億,不及市場預期的3.7萬億,前值1.71萬億;3月社融增速12.3%,不及主流券商預期的12.5%,前值13.3%。去年同期為應對疫情衝擊,財政貨幣政策全面發力,釋放5萬億天量社融。高基數影響下,今年3月社融增速快速下行,流動性拐點進一步確認。

供給端,中國3月M2增速9.4%,比上月回落0.7個百分點,主因是信用擴張節奏放緩。未來,隨着經濟迴歸潛在增長率,M2和社融增速同名義經濟增速相匹配,將繼續迴歸常態。

另值得注意的是,3月24日,央行貨幣委員會一季度例會刪除了“不急轉彎“,而這是去年中央經濟工作會議以來的一貫表述。潛台詞也很明顯,不急轉彎給了一二季度的緩衝,貨幣也已經到了要轉彎的時候了,可以佐證我們上面關於信貸增速繼續迴歸的判斷。

另外,3月15日,國常會要求“保持宏觀槓桿率基本穩定,政府槓桿率要有所降低。”2020年,中國宏觀槓桿率從上年末的246.5%攀升至270.1%,大增23.6%,非常誇張。拆分來看,四個季度增幅分別為13.9%、7.2%、3.6%、-1.1%。槓桿率增幅逐季回落,去年四季度已呈現去槓桿的狀態。

今年,按照國常會意思,政府槓桿率要降低,意味着政府發債融資增速將回落。居民端呢,有一個信號,深圳炒房團伙——“深房理”被7部委聯合調查。另外,螞蟻近日被再次約談,要求整改過渡誘導人們消費、透支、負債的行為,其實核心也是“居民消費去槓桿”。但今年不會像2018年暴力,但對市場不太友好。

4

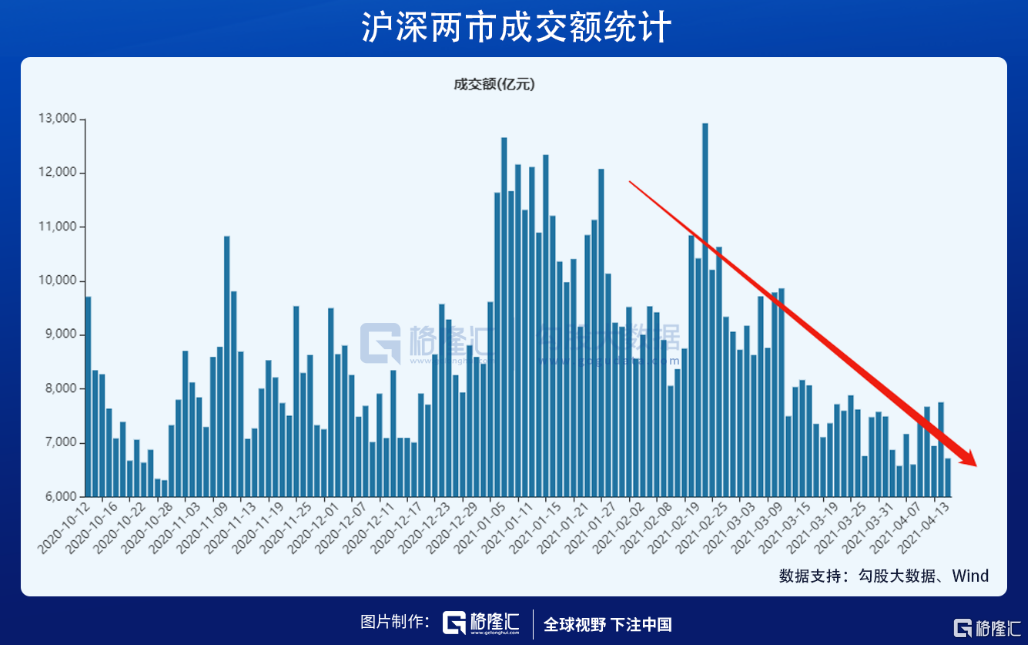

在貨幣大的宏觀背景下,近期市場沒有增量入市跡象。最主要的生力軍“新發偏股性基金”從年初開始便不斷下滑,上週新發總規模不足100億,已經降低至冰點,也説明後市增量資金匱乏。另外,兩市成交越來越寡淡,4月份多日出現6000多億單日成交,也反應出央行收流動性對於市場的影響。

另外,高高在上的美股令人害怕,它的持續上漲與A股並無直接必然聯繫,因為交易的邏輯不一樣。但美股下跌,反而對A股投資者信心會產生影響,這就是現實的市場狀況。當前而言,我們應該做好風險防範。