3月30日市場傳言光伏玻璃大幅降價,引致光伏板塊大漲,漲幅4.82%。

其中光伏三劍客,隆基接近漲停。

陽光漲超10%。

通威漲5%。

01

輔料價格有所鬆動

市場大漲這主要來源於市場調研信息,光伏玻璃4月份價格指引降至28元/平米,相較於最近38元/平米的報價,降幅達到26%;相較於春節前價格43元/平米,降幅高達35%。

光伏玻璃廠商率先做出行動,使玻璃價格大幅降低,組件毛利率提升了3%,讓組件廠商具備了價格調降的能力,此前市場擔心組件價格太貴,今年裝機量有所下降的危機有所緩解,而光伏玻璃此次價格大幅下降,給市場打了針強心劑。

其實此前玻璃價格下降已經有了預期,只是其真的降太多了,才提振市場信心。

光伏玻璃價格之所以有所下降主要由於去年四季度的搶裝潮無法延續到今年一季度,同時玻璃廠商紛紛在去年年末和今年一季度點火,產能的過剩,造成了光伏玻璃價格的下跌。

詳細來説今年一季度,由於上游廠商價格的上漲,以及輔料環節價格的高昂,組件廠商難以將成本的壓力傳導至終端廠商,而終端廠商也又由於組件價格太貴,紛紛進入觀望期,由此組件廠商也跟隨,降低了開工率,有的組件廠商開工率甚至降低了40%。

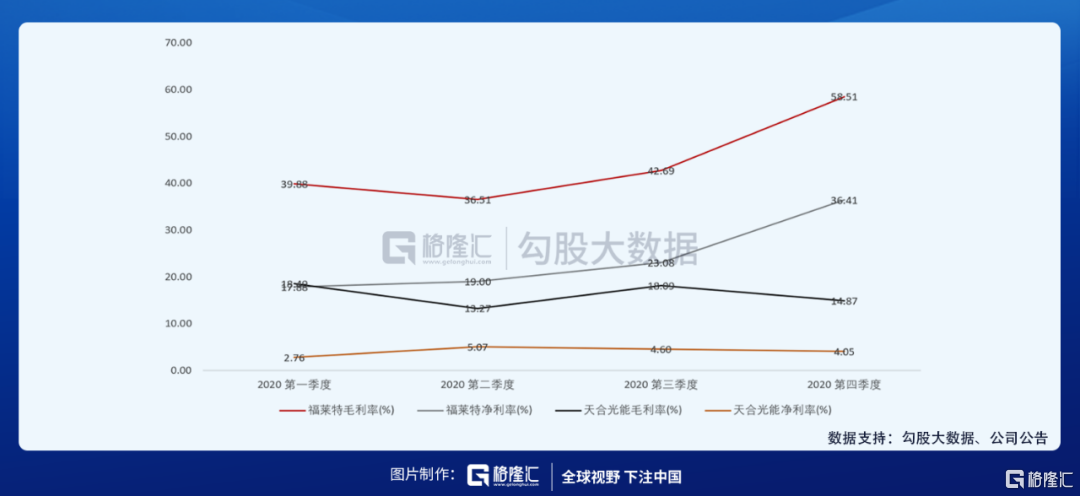

玻璃廠商由於自身產業的特點,不得停爐生產,以及組件廠商降低開工率,減少了需求,同時去年四季度末玻璃價格大漲,使玻璃廠商擁有過高的毛利率,福萊特(玻璃廠商)20Q4毛利率高達58.51%,環比增加15.82pct;天合光能(組件廠商)20Q4毛利率14.87%,環比減少3.22pct;玻璃廠商與組件廠商毛利率的錯配,以及玻璃廠商產能的過剩,就促使玻璃廠商有降價預期。

那麼此次輔料環節的讓利行為,除了終端廠商(組件廠商存在讓利行為)外,光伏產業鏈中,誰最受益呢?

目前來看,我認為玻璃廠商讓出來的利潤,組件廠商最受益。

02

玻璃廠商讓利,誰最受益

下面我來詳細説明一下。

當然最直觀的就是玻璃作為組件的原材料,原材料價格的下跌,組件廠商最受益。

但其實此前的漲價潮,電池片廠商也處於一個盈虧平衡的狀態,所以其也具有搶輔料環節讓出來利潤的動機,但是電池片廠商真的具備這種能力嗎,或者是具備搶大部分利潤的能力嗎?

我認為是不具備的,有以下幾點。

(1)電池片廠商不具備搶利潤的條件

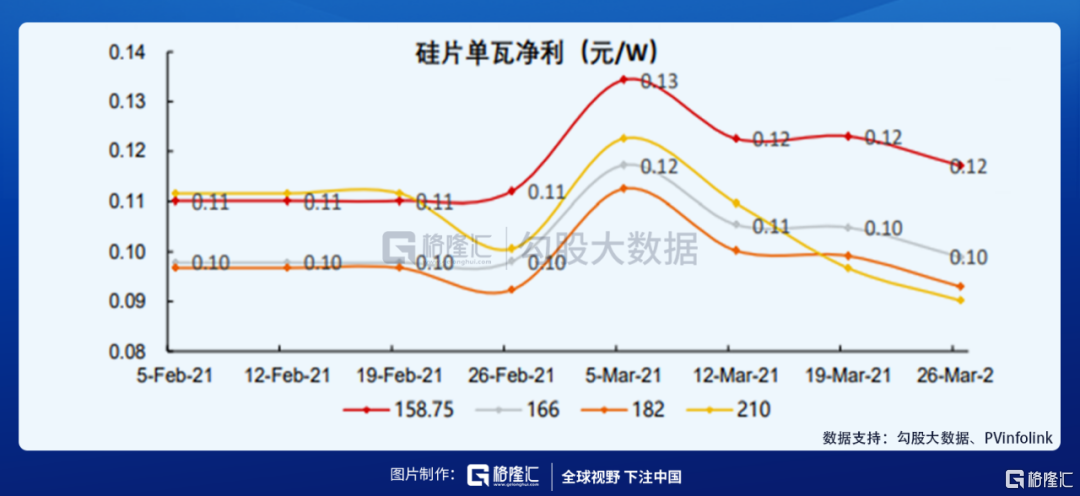

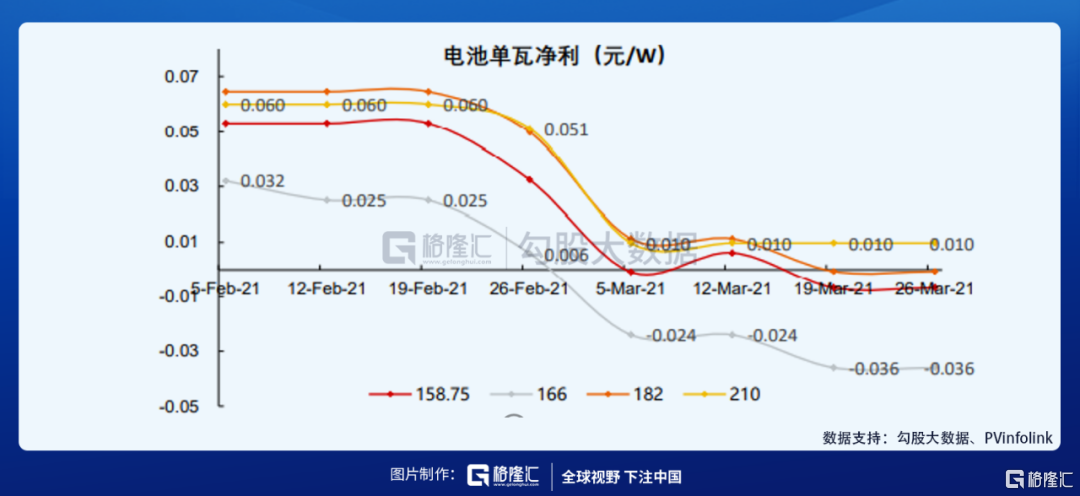

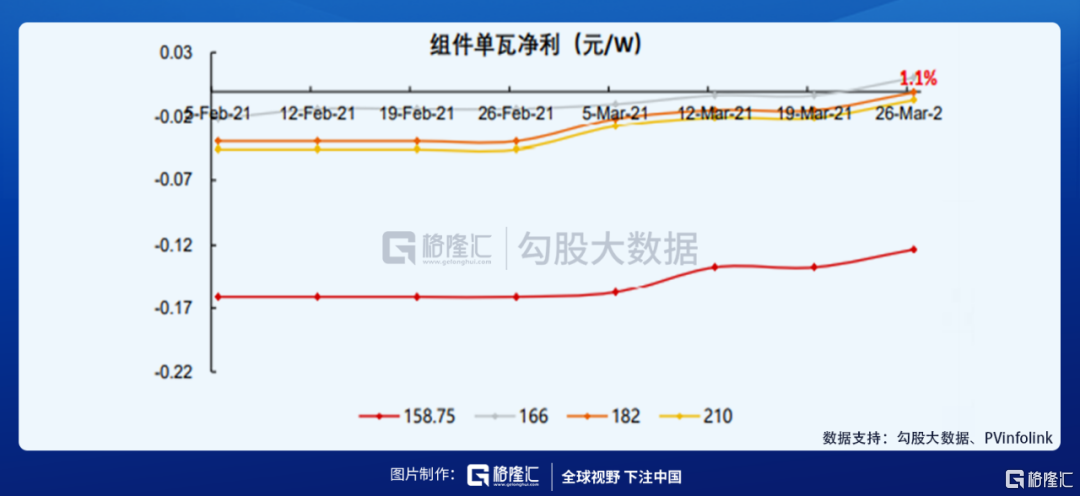

①簡單看今年的漲價潮,硅片環節為了傳導硅料的成本壓力,大幅提升了價格,使自身單瓦淨利提升,而這段時間電池片單瓦淨利大幅下跌,而組件廠商的單瓦淨利基本沒變或是小幅上漲。

可見電池片廠商其實在成本上漲的過程中,不具備完全將成本端的壓力傳遞至下游廠商。

②上述深層次的原因,主要由於電池片環節CR5比例較低,單個廠商不具備定價權。

另外一體化廠商如隆基、晶澳、晶科等廠商,其電池片產能已經達到100GW以上,且其生產的電池片基本用於自用,不對外銷售,這100GW的產能對應今年全球160-170GW的需求,基本上市場只需要60-70GW的電池片流通市場就可以滿足市場需求了。

而且今年電池片環節產能又過剩,讓本就議價能力弱的電池片產能,更不具備話語權了。

因此即便電池片廠商處於盈虧平衡的狀態,但其並不具有大幅搶玻璃廠商讓出來利潤的條件。

再看光伏其他環節。

保利協鑫此前發文説不再漲價,目前看來硅料搶利潤預期不足。

數據來源:公司官網

同時隆基作為硅片的龍頭,也跟隨硅料不再漲價,因此硅料環節也不會去搶利潤。

基於此來看,玻璃廠商讓出來的利潤大部分留給了組件廠商。

03

組件廠商能獲利多少?

那麼利潤既然留給了組件廠商,組件廠商能分多少也是個問題。

目前由於組件價格太貴,終端廠商紛紛停工,多數處於觀望狀態;但實際上終端廠商除了要考慮組件價格影響內部收益率的問題外,還需要考慮政治任務的問題。

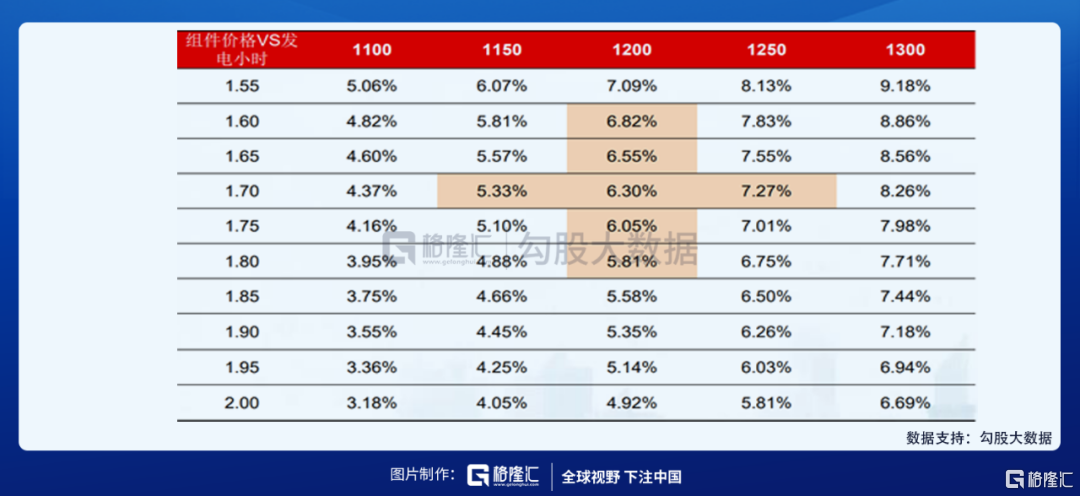

根據市場調研,去年內部收益率8%是政策底線,今年內部收益率底線已經降至6%左右,有些重點項目還能申請5.5%。

根據券商預計如果政策底線降到6%左右,對應的組件價格可以到1.7元/W。

而根據晶澳的調研紀要,去年平價項目招標在1.4-1.45左右,今年1.6-1.65左右可能比較合理,目前大部分地區在1.6-1.7左右,應該能支撐。

而去年存量項目中,平價項目佔大頭,預計去年存量項目有50GW左右,而平價項目有40GW左右,所以根據晶澳調研紀要,今年組件價格在1.6-1.65左右比較合理。

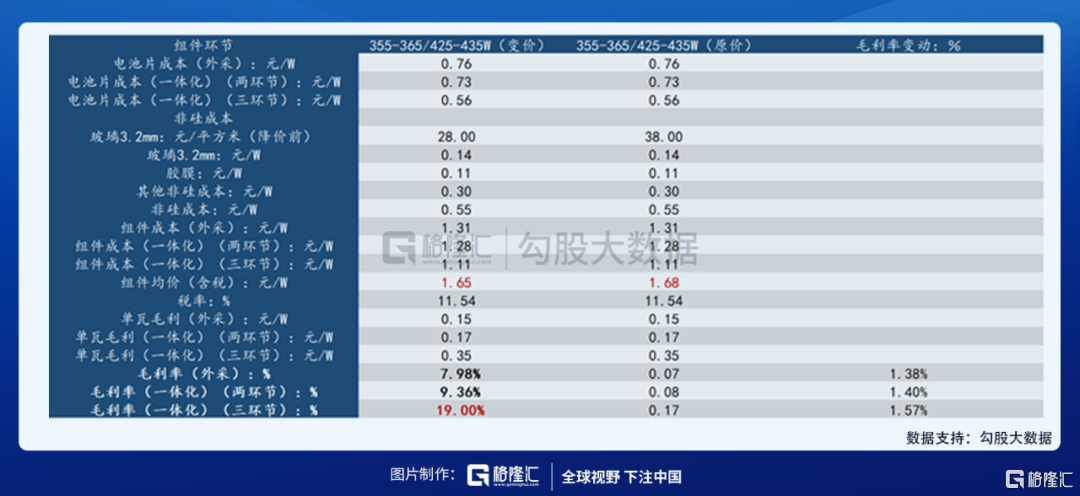

那麼根據晶澳的調研紀要,以及券商的預計,我按1.65元/W的組件價格來預計,組件廠商能在此次玻璃廠商價格讓利中,毛利率提升1.5%左右。

04

值得關注的公司

此前光伏板塊大幅回調近30%,市場因為組件價格太貴,擔心今年的出貨預期。

但實際上無論是國內,央企沒有削減今年的裝機目標;還是國外,有較強的裝機需求。如印度計劃2022年調高組件、電池片關税,並且今年會有大量併網項目需要在今年裝機完成,兩項因素疊加,正向影響今年裝機需求。

如美國,正式重返巴黎協定,拜登推出2萬億投資計劃,計劃四年內建設5億組太陽能板,假設每塊組件功率400W,5億組太陽能板對應200GW裝機,未來5年對應年均裝機40GW。

全球都有一個較好的裝機預期,那麼此前市場的擔憂,可能就砸出了一個短期的黃金坑;另外現在輔料玻璃價格也下降,很好的緩解了市場之前的恐慌預期,根據我上面的分析,短期內,組件廠商可以關注一下。

(1)隆基股份

隆基作為光伏龍頭企業,硅片和組件都做到全球第一,行業地位毋庸置疑。

目前公司規劃21年組件產能達到45GW,相比於20年底30GW,增長了50%;此次光伏玻璃讓利出來,預計對公司21年毛利貢獻9億元。

目前公司估值29X,短期內由於光伏玻璃讓利出來,組件廠商毛利率邊際有所改善,存在價格調整的空間,同時考慮到此前組件廠商盈利狀況已經處於低點,後續預計不會繼續往下調,那麼可以預計目前的毛利率即為短期內毛利率的底部,即便後續組件廠商需要讓利給終端廠商,毛利率依然會高於前期低點,待組件價格有所調整,市場對裝機量預期會有所上升,公司估值有望拔高。

券商預計隆基21年營收827億元(+52.38%),淨利潤114億元(+34.58%),對應EPS3.03。

(2)晶澳科技

晶澳科技作為組件老三,目前估值僅為17.4X,邏輯與隆基一樣,目前組件廠商已經處於盈利狀況的低點,目前玻璃廠商讓利出來,提高了公司整體的盈利能力,即便後續需要價格調整,整體毛利率依然高於前期低點。

另外考慮到目前海外市場對組件價格上漲的接受度較高,晶澳海外營收佔比68.83%,整體盈利改善會更好。

晶澳相較於隆基,估值存在低估,未來估值拔高的空間會更大一點。

券商預計晶澳21年營收397億元(+53.65%),淨利潤22億元(+51.84%),對應EPS 1.49。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。