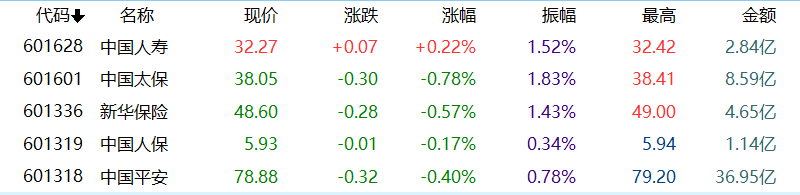

近日為小長假前的最後一天,保險板塊走勢相對平穩,成交淡靜。

今日中國人壽收盤32.27元,漲0.22%;中國人保收盤5.93元,跌0.17%;新華保險與中國太保分別收跌0.57%與0.78%。中國平安A股收盤78.88元,跌幅0.4%,H股收盤93.7港元,漲1.24%。

2020年突如其來的疫情影響了許多行業,對於保險行業,則是機遇挑戰並存,衝擊轉機互現。截至3月30日,五大上市險企的2020年業績已經全部披露。那麼,疫情下的2020年,保險行業冷暖如何?作為保險企業中的龍頭,這5大上市險企的表現如何?此次披露的數據中,又折射出對未來的怎樣展望呢?

1 營收利潤,中國平安遙遙領先

先看營收和利潤。

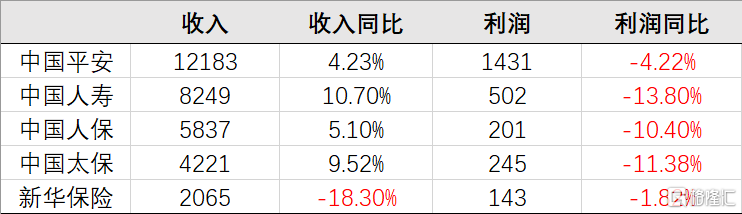

2020年,五大上市險企合計實現淨利潤2523.14億元,日均淨賺6.89億元,同比下降7.4%。

其中,中國平安實現歸母淨利潤1430.99億元,同比下降4.2%;中國人壽實現歸母淨利潤502.68億元,同比下降13.8%;中國人保實現歸母淨利潤200.69億元,同比下降10.4%;中國太保實現歸母淨利潤245.84億元,同比下降11.4%;新華保險實現歸母淨利潤142.94億元,同比下降1.8%。

收入和利潤總額來看,平安都高居榜首。平安2020年的營收(12183億元)超過第二名中國人壽(8249億元)近一半;而平安2020年的利潤(1431億元)更是超過其它4家上市險企的利潤總和(1091億元)。

收入增速看,中國人壽最高,其次是太保、人保、中國平安,新華保險以負增長18%墊底。利潤增速看,五家上市險企的利潤均出現下滑,其中人保、人壽、太保的下滑程度都在10%以上,平安利潤下滑4%,新華保險利潤下滑1.8%,下滑程度最輕。但值得注意的是,五家之中,新華是唯一一家營收利潤“雙負增長”的險企。

圖:五家上市險企2020年收入利潤比較(單位:億元)

從財報的數據來看,五家險企的利潤全部下滑,確實是反映了2020年突發的新冠疫情對整個保險行業的衝擊。但是,事實上,除了疫情之外,還有兩個原因也導致了此次險企利潤偏低的狀況。

第一,是受準備金評估利率曲線整體下行、新版重疾發生率假設更新的綜合因素影響,上市險企補提責任準備金,侵蝕了險企利潤。第二,2019年銀保監發佈關於保險企業手續費及佣金支出税前扣除政策,這部分影響在2020年落地,削減了險企的利潤。據申萬宏源推算,在扣除非經常性損益後,五大上市險企去年的淨利潤同比仍實際上是正增4.25%。

看完營收利潤,下面分析2020年險企的投資收益情況。

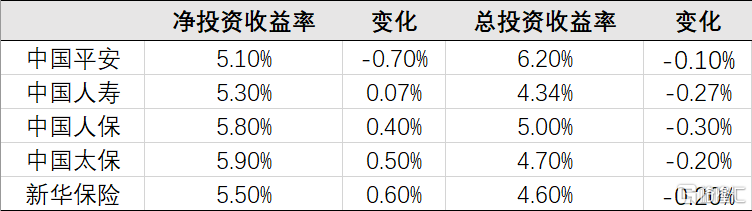

圖:五家上市險企2020年淨投資收益率比較

數據顯示,2020年,中國平安實現投資收益1247.01億元,同比大增60.9%;其中淨投資收益率為5.1%,總投資收益率為6.2%。平安的保險資金投資組合近十年平均總投資收益率為5.3%,平均綜合投資收益率為5.5%,均高於5%的內含價值長期投資回報假設。

除平安之外,其他四家中,中國人壽的淨投資收益率為5.30%,總投資收益率為4.34%;中國人保的淨投資收益率和總投資收益率為別為5.8%和5.0%;中國太保為5.9%和4.7%;新華保險為5.5和4.6%。整體來看,受益於2020年資本市場的靚麗表現,上市險企投資收益率保持較高水平,為險企淨利潤貢獻較大。

對於2020年的投資機會和策略把握上,中國平安首席投資執行官陳德賢在2020年年度業績發佈會上表示,去年主要通過基金參與股市波動的機會,今年股市還有機會,尤其是部分低估值高分紅股票,去年表現落後非常多,今年平安將持續關注該板塊,抓住更多市場波動機會。

但也有分析人士指出,2021年的市場機會將不如過去兩年,險企想要保持前兩年的高投資收益率並不容易。

2 疫情衝擊,新業務價值影響大

保險公司業務模式複雜,衡量指標眾多,除了營收、利潤、投資收益率之外,其實關乎資本市場估值最核心的因素,還是新業務價值和內含價值。

內含價值反映的是一家保險企業已銷售的保單持續為公司帶來後續現金流的能力,而新業務價值反映的則是當年的新保單的內含價值。內含價值是衡量保險業務含金量的指標,新業務價值則是反映這種“含金量”的持續性與增長能力的指標。

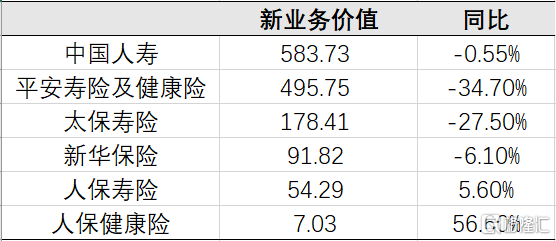

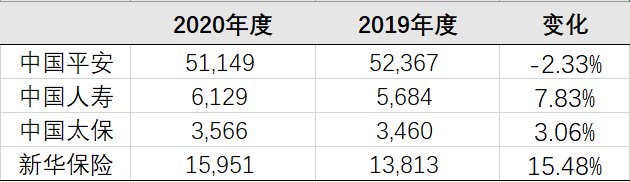

圖:上市險企2020年新業務價值及其同比變化比較(單位:億元)

新業務價值的影響因素有兩個:第一是保費的絕對的增速,第二是是保費的結構。

新業務價值是保單未來年份的利潤的貼現,所以受新增保單(保費)是新業務價值的基數。2020年保費增長普遍放緩,所以新業務價值也放緩。

其次,新造保單的保費結構的變化,也會影響到新業務價值。保險雖然是保障型的金融產品,但是在居民的資產配置中,屬於可選消費,甚至是高端可選消費。因為保單的特性是投資期限長、變現速度慢,而2020年受疫情因素影響,居民的收入不確定性明顯增強,因此會傾向於做一些期限短、變現速度快的投資;因而對保險(特別是儲蓄型和重疾型)的投保意願明顯降低。

而就保險公司的不同險種來看,長期保障型和儲蓄型屬於業務價值最高的產品,具有較高的新業務價值率;而消費型、意外險、以及產險等屬於業務價值比較低的產品,具有較低的新業務價值率。例如下表,中國平安2020年報中披露的不同類型產品的新業務價值率,其中具有最高新業務價值率的是長交保障儲蓄混合型和長期保障型。

疫情影響居民對長期保障型和儲蓄型產品的投保意願下降,反而對短期保障型、消費型醫療險等產品的需求增加,拉低了2020年險企的新業務價值率。同時由於保費增速放緩(甚至倒退),疊加新業務價值率的下降,使得2020年險企的新業務價值普遍下降(只有規模較小的人保壽和人保健康正增長)。

但是,居民對長期保障和儲蓄型保險的需求是在的,只是被疫情因素暫時壓抑;2021年,隨着疫苗的普及以及疫情因素的消退,這部分需求有望爆發。

此前高善文博士曾經做過對2003年SARS後報復性消費爆發時間的統計分析,結果表明,報復性消費一般會在疫情因素徹底消退後1-2個季度出現。有保險銷售或購買經驗的人也知道一個常識,買保險,從接觸代理員到最後成交簽單,往往也會存在時滯,一般是1個季度左右,長的需要2-3個季度。

因此,剛剛過去的2021年一季度,保險銷售數據仍然被壓抑;而接下來二三季度有望出現反彈。

3 壽險改革,幾家險企齊頭並進

在2015年到2017年,保險行業有一波高增長,是受當時保險從業資格考試由銀保監會下放到各個公司的因素所致。准入放寬之後,保險代理員規模迅速膨脹。2015~2017三年間,保險代理員人數的複合增長率高達25%左右,全國代理人的總數量從400萬迅速增加到800萬。

代理員的增長必然帶來保單的增加,因此2015~2017三年間保費增長是非常迅猛。從總量上來看,中國8億城鎮人口,保險代理員數量達峯的時候,在800到900萬之間;也就是説,平均100個人就有1個保險代理員,這已經是很高的比例。但這些代理員的收入是低於平均工資的,所以這種模式很難持續。

因此許多保險公司從2018年開始,便實施了改革——例如平安的“壽險改革”、中國人壽的“國壽鼎新”、太平的“三年再造一個太平”等。

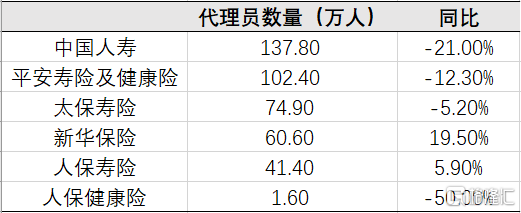

改革的最明顯結果就是,低能效代理員被淘汰,進而導致代理員總數減少。從此次年度業績公佈的結果來看,中國人壽、平安、太保壽險以及人保健康的代理員人數都是下降的,其中降幅比較大的包括人保健康、國壽和平安,分別為50%、21%和12.3%。而新華和人保壽險卻逆勢上漲。這是採取不同的策略所致。

新華並未實施壽險改革,因此從國壽、平安等險企被“改革掉”的代理員,有一部分去了新華。導致新華的代理員人數不降反增。而代理員的增加帶來新生意的增加,從數據上看,新華2020年的新保費同比增加15.48%。

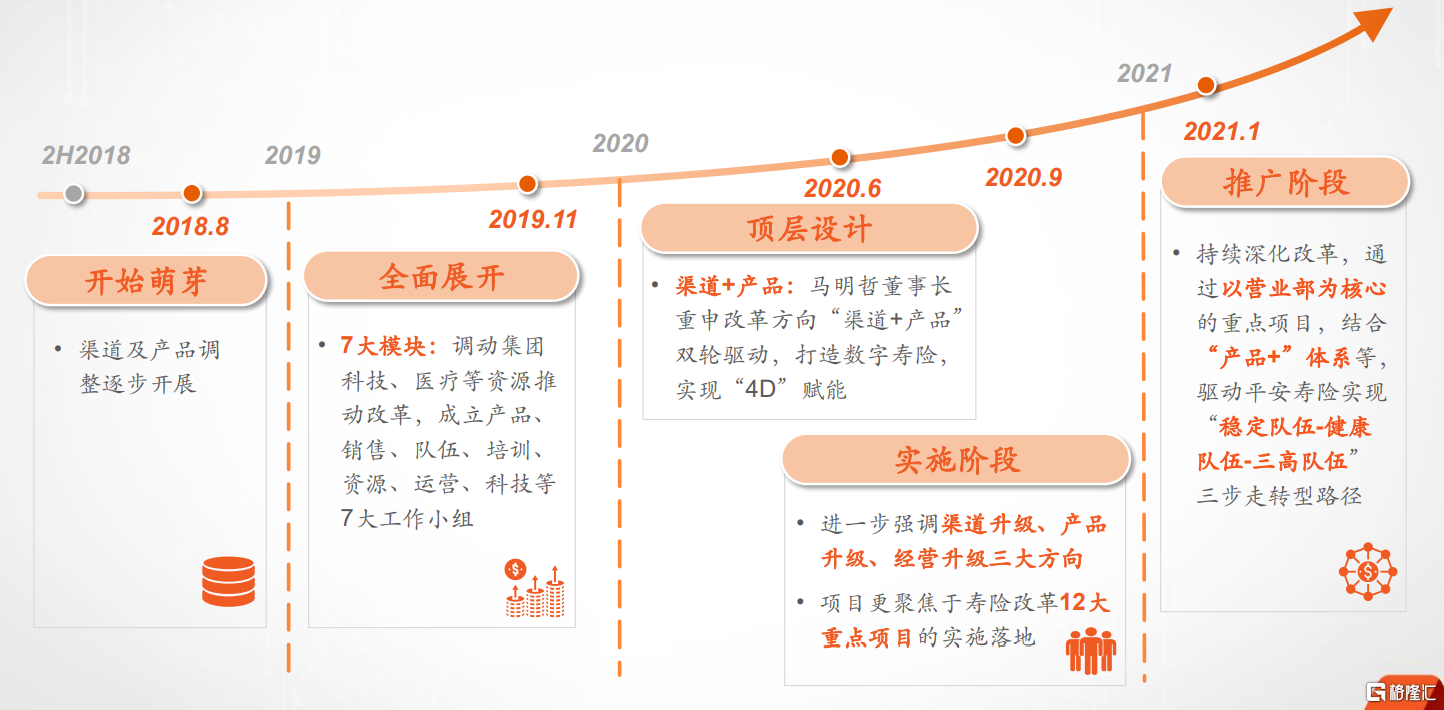

壽險改革是一個系統性工程,從想法到最後推廣,如中國平安,進行了2年半的時間。去年6月完成了頂層設計,今年開始推廣。按照管理層的話來講,叫做“一個營業部一個營業部去推”,“一位代理員一位代理員去推”,可見其任務之繁巨以及管理層的決心之大。

在2020年中期業績發佈會上,聯席CEO陳心穎將壽險業務改革概括為4個方面:發展模式、營銷體制、產品策略、以及渠道改革。

(1)發展模式轉型,從以前注重規模,向“規模+質量”的方向發展;(2)營銷體制轉型,從以前依賴組織、人傳人的金字塔管理結構,向4D立體營銷模式和數據化經營管理的方向發展;(3)產品策略轉型,從客户多場景的生活需求出發,構建有温度、有場景、有服務的“壽險+”產品體系;(4)渠道發展轉型,利用平安龐大的客户羣優勢,加強線上渠道互聯網保險銷售,朝着線下線上融合的方向發展。

數字化的經營與管理是此次壽險業務改革的重要理念。建立4D立體營銷模式,將獲客、互動、成交、售後服務四個步驟共300多個銷售環節全部數據化,並建立規範。哪個步驟應該做什麼,怎樣做是更好的——全部建立量化標準,並依據量化的標準去審核、輔導、培訓。使得主管對代理人的輔導與監督更加高效精準。

未來隨着技術手段的加持,中國保險業應當在不實施“人海戰術”的前提下,提高代理員人均產能,實現精細化管理與高質量發展。

4 以人為本,保險業的星辰大海

2020年的疫情,引發人們對保險行業的深入思索。例如知名個人投資者、雪球大V東先生就曾提出過這樣的一個滲入靈魂的拷問:

“如果我生病,那麼我需要的是治病,是診斷、治療、以及護理——那麼,為什麼保險公司會陪我一筆錢?”

同樣,人類出於對死亡的終極恐懼,事實上,保險的終極意義在於延緩人類的死亡,而不是人死了之後賠一筆錢。但為什麼目前的保險產品,都是“賠錢”的玩法呢?

原因,正如雪球東先生所説,社會是一個複雜運轉的系統,而保險公司作為企業,搞不定人的“生老病死”這些大事:所以只能賠錢——這只是聊勝於無的一種補償和慰藉。

但這樣的視角,卻給了我們嘗試理解保險業未來產業形態的一個思路。也就是説,保險終究要落實到為人類解決實際問題,是“以人為本”、是防微杜漸,而不是出了事之後“賠錢”。因此,住房、醫療、養老、出行……,凡是涉及人的生活需要的環節,其實都存在保險公司優化提升的空間。

以出行為例,人類出行的終極需求是能夠及時準時體面地到達,而不是車壞了去修車。因此,從這個意義上,如果能夠徹底地解決交通問題,突然發現!車險這個產品其實並沒有存在的意義。。。

以醫療為例,用户的終極需求是“有病可醫”,所以,如果能夠通過整合醫療資源,搭建醫療生態體系,使得用户可以更方便地就醫,那麼其社會意義其實遠大於賠一筆錢給保户。在這個方面,平安憑藉多年以來對“五大生態圈”的投入,比其它保險公司領先一個身位。

去年9月,平安披露“醫療生態圈”戰略,這既是平安第一次全面披露其在醫療領域的佈局和積累,也是中國乃至世界保險企業從事醫療事業的重大成就。這個角度來講,平安正在朝着“以人為本”的保險終極意義的方向進化。

隨着科技手段的進步,未來保險行業的形態將發生翻天覆地的變化,許多現階段存在的產品和工具會消失,而圍繞着人類的真實本質需求的產品與工具會被創造出來。那才是保險業真正的星辰大海。這一天雖然遙遠,但終將到來!