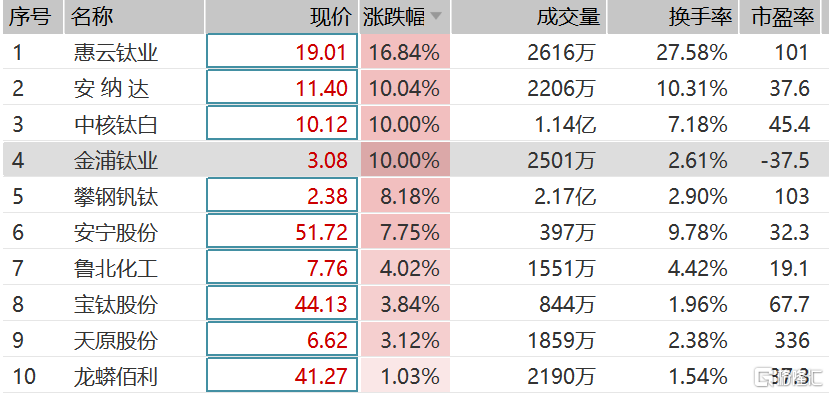

今日,鈦白粉板塊全線走強,板塊指數整體漲逾7.5%。個股層面,惠雲鈦業暴漲17%,金浦鈦業、中核鈦白、安納達強勢漲停,樊綱釩鈦、安寧股份等個股紛紛跟漲。

究其原由,主要是受到鈦白粉價格上漲等利好因素刺激。昨日晚間,金浦鈦業、中核鈦白、安納達三家鈦白粉生產企業再度上調鈦白粉銷售價格。

其中,這三家客户相關產品均對國內客户上調1000元/噸,對國際客户上調銷售價格略有不同。金浦鈦業、安納達出口價格上調150美元/噸,中核鈦白則上調180美元/噸。

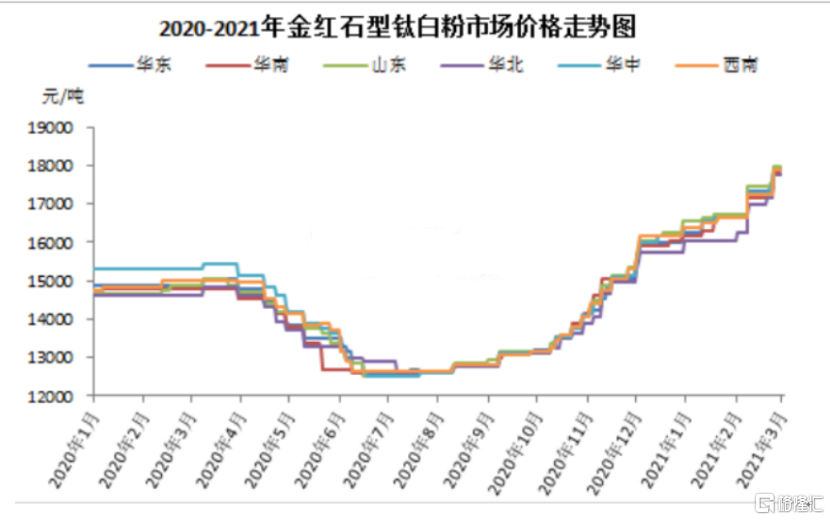

值得注意的是,從去年下半年開始,國內鈦白粉現貨價格已多次掀起漲價潮。反映到股價上,龍蟒佰利年內漲超35%;中核鈦白股價自1月21日至今漲幅高達80%。那麼,鈦白粉背後的增長邏輯是什麼?

01

鈦白粉,又稱二氧化鈦,其性能基本不能被其他材料替代,主要應用領域於塗料、塑料、油墨、造紙等領域。

2020年上半年,因為國內外新冠疫情的爆發,導致鈦白粉需求減少,行業遭遇短期下行階段。不過,隨着國內市場需求回暖,下半年鈦白粉受到供需緊平衡影響,開啟向上週期。

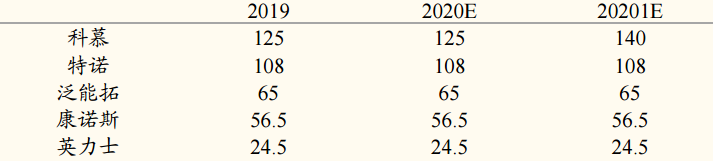

供給方面,此前由於全球鈦白粉產能過剩帶來價格低迷,近年來國外龍頭企業紛逐步收縮產能,加上國外鈦白粉行業發展較早,部分90年代之前的生產設備運行週期已超過30年,設備老化產能亦持續退出,整體上看,海外鈦白粉產能不會有太大的增量。2015年開始,國外鈦白粉大廠紛紛關閉部分產能,科慕於2015年關閉產能16萬噸,特諾於2015年關閉產能5萬噸。目前,海外鈦白粉行業集中度較高,科慕、泛能拓、特諾、亨斯邁佔據海外80%左右的產能。

(國外鈦白粉龍頭公司產能(萬噸),來源:wind)

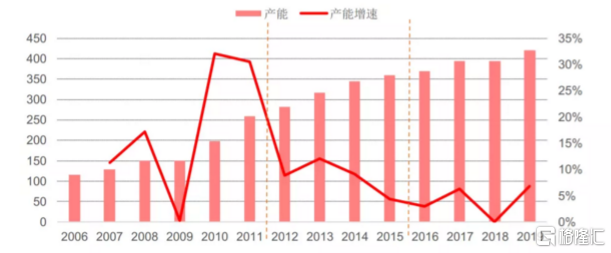

國內方面,目前,中國鈦白粉產量全球佔比從2010年的19.4%上升至2019年49.23%,處於上升階段。由於硫酸法鈦白粉禁止新建,新增產能有限。僅有兩家技改擴產-中核鈦白10萬噸、金海鈦業10萬噸。從技術上説,儘管硫酸法在一些領域仍有生存空間,但升級氯化法已是大勢所趨,而氯化法技術壁壘高,短期內擴產較多的只有龍蟒佰利。

(國內鈦白粉產能及增速,來源:中信建投)

總體上説,國內外鈦白粉龍頭企業新增產能有限。

02

從需求來看,中國是鈦白粉消費第一大國,佔全球消費量在33%左右;西歐、北美以及亞洲其他地區是鈦白粉消費主要地區,分別佔比20%、16%和12%。

2020年下半年開始,疫情對國內的影響逐漸消退,鈦白粉最重要的下游塗料領域受益於房地產及汽車行業的回暖,國內鈦白粉需求開始復甦。可以看到,房屋新開工面積同比降幅在2020年二季度後開始持續收窄,1-12月新開工面積止損-1.9%,而隨着各地汽車消費政策的落地,前期壓抑的購車需求釋放,尤其是新能源車方面的產銷量增速創下歷史新高。

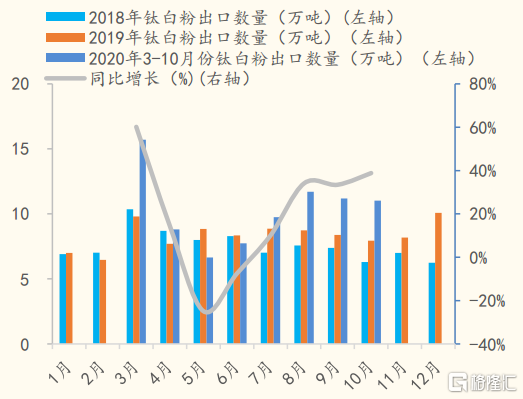

從出口數量來看,海外需求大增也成為拉動國內鈦白粉價格大漲的主要原因。據海關數據統計,2020年我國鈦白粉出口量突破120萬噸,增長約21%。其中,12月份我國出口鈦白粉約10.2萬噸,為8月份以來第5個月實現10萬噸級月度出口量。

一方面,國外需求仍保持穩步增長,但受到部分國外廠家關閉其硫酸法鈦白粉產能的影響,迫使部分國外下游企業進口鈦白粉;另一方面,隨着印度、巴西等發展中國家經濟發展不斷提速,對於鈦白粉產品的需求量呈現增加態勢,而其國內鈦白粉供應不足。此外,國內鈦白粉的生產技術不斷提高,國內成熟的硫酸法鈦白粉生產技術已經可以替代部分國外生產的氯化法鈦白粉,國外發達國家從中國進口的鈦白粉量也逐漸增加。

可以看到,疫情之下,去年下半年開始,國內鈦白粉出口數量同比大幅增長。

(國內鈦白粉出口數量(萬噸),來源:國金證券)

尾聲

綜上來看,鈦白粉漲價主要受益於供需緊平衡的影響,供給端產能有限,而需求端得益於國內外經濟復甦,需求大增。除此之外,上游原料價格持續上漲亦是帶動鈦白粉漲價的原因之一。短時間內,國內鈦白粉市場可能仍將呈現供不應求狀態,相關公司或將受益於此。

(來源:卓創資訊)