近期市場盤整波動十分強烈,一邊是順週期股的強勢崛起,一邊是抱團股的巨震,投資者過得心驚膽戰。

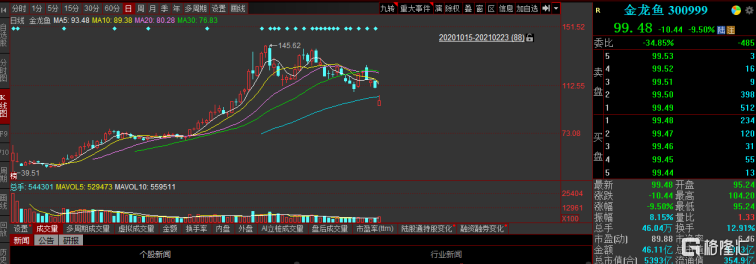

這不,又一大白馬股在今天受到了重挫,金龍魚盤中大跌超10%,收盤有所小幅收窄,但收盤價依舊跌破百元關口,最新總市值為5393億元。

數據來源:同花順

頭頂着“創業板史上最大IPO”光環的金龍魚在上一年表現十分吸睛,上市不過四個月,股價從發行價格到歷史最高點翻了5.6倍,最高市值曾一舉邁過8000億大關,估值也一路高歌,從剛上市的44倍一路上漲至當前的100倍,轟動一時。

但如今來看,近期其股價回撤了不少,從8000億再到5000億,數字的變化好像輕而易舉,但不變仍是對其高估值的擔憂,畢竟步子邁得太快,總會摔倒,泡沫也總有被戳破的一天。

從宏觀層面來説,基於央行近期頻頻展開逆回購,流動性收緊預期強烈,預計市場呈現緊平衡之勢,直接對前期漲幅較大、估值過高的機構抱團股產生重壓,使其從高位落下連續調整。

金龍魚作為熱門抱團標的自然首當其衝,畢竟漲多了需要交一盆名為下跌的冷水,降降温。

雖然它頭頂糧油行業頭部標的光環,看起來“又大又美”,實際上基於其切入賽道屬性和市場趨勢,金龍魚基本面的增長空間已經觸及天花板,難以撐得起這一高估值。

業績增長觸及天花板

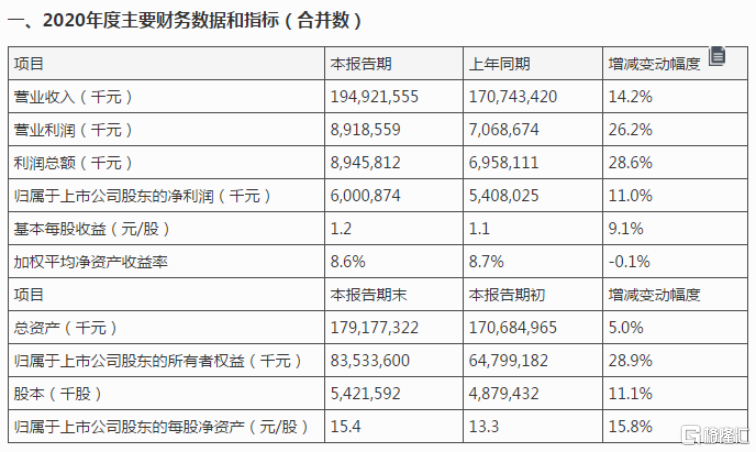

首先,除了流動性收緊這一隱憂,本次引起金龍魚大跌的直接原因則是2020年業績不及市場預期。

2020年金龍魚實現營業收入1949.2億元,同比增長14.2%;歸屬於上市公司股東的淨利潤為60.0億元,同比增長11%,低於市場預期(70億元~75億元)。其中,由於第四季度業績跳水,盈利同比下滑52.55%,直接影響了全年表現。

圖片來源:官方公吿

冰凍三尺非一日之寒,事實上,從金龍魚上市以來釋出的第一份成績單來看,其業績成長性和確定性需要再次擺到明面上深究一下,顯然對於這一答案負面情緒佔了上風。

號稱“油中茅台”的金龍魚是糧油行業的龍頭,主營業務聚焦廚房食品、飼料原料及油脂科技、其中廚房食品裏的食用油業務撐起了公司營收的半邊天,米麪業務加以輔助作出貢獻。

順着近年來受到熱炒的消費股的邏輯,它的前景應該是光明無限的,但事實上,由於其切入的賽道存在特殊性,其增長空間很大程度上是被天然壓制的。

糧油作為民生層面的基礎用品,其價格受到國家層面上的嚴格管控,漲跌與否都不能輕舉妄動,這是一條顯而易見的警戒線。

這便意味着:儘管金龍魚在行業市佔率處於頭部地位,但也無法主動提價,尤其是隨着消費升級下包裝化、高端化方向成為創新重點,疊加原材料波動,成本的壓力盡顯,成長性空間着實有限。

尤其當食用油、米麪市場消費需求趨於飽和的時候,這一窘境只會更為凸顯。

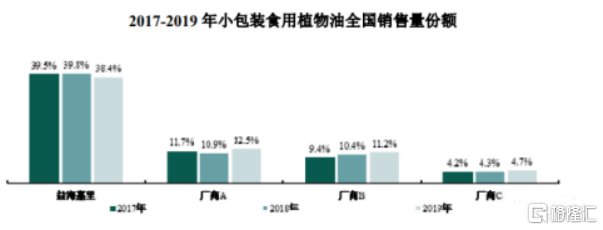

2016-2020年,食用油消費量分別為3377萬噸、3440噸、3338噸、3289噸,不增反減,相對的,2017-2019年,金龍魚小包裝食用油市佔率分別為39.5%、39.8%、38.4%,增長已見瓶頸。

數據來源:Wind

顯而易見,由於主營業務增量空間明顯不大,其業績自然也漂亮不到哪裏去,近年來增長放緩,頹勢盡顯。

2017-2019年,金龍魚營收分別為1508億元元、1671億元、1707億元,同比增速分別為12.9%、10.8%、2.2%,歸母淨利潤分別為50億元、51.3億元、54.1億元,同比增速分別為878%、2.53%、5.47%,而2017年的暴增是因為2016年公司參與期貨套保鉅虧導致業績基數過低所致。

數據來源:同花順

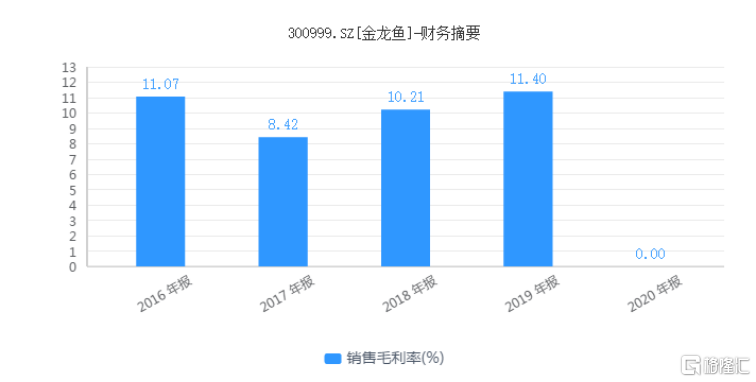

在毛利率這一關鍵經營指標上,金龍魚也無法擁有底氣,2020年前三季度銷售毛利率為12.10%,盈利能力可謂是肉眼可見的不振,明顯是具備與貴州茅台、海天味業相媲美的高估值,卻遠不如後兩者的盈利表現。

數據來源:同花順

另外一點,由於米麪糧油行業具有周期性,金龍魚的存貨水平也較高。2017-2019年,公司存貨分別為339.9億元、370.88億元、345.51 億元,一旦產品價格下跌,也會直接使得公司盈利受到衝擊,例如,2017-2019年,公司資產減值損失與信用資產減值損失合計分別為2.68億元、10.9元及21.3億元。

受制於原材料價格波動

除了承壓於增長天花板,大豆等原材料價格的不確定性也使得金龍魚業績呈現不穩之態。

金龍魚糧油成本中直接材料佔比超過八成,這便意味着大豆的價格波動與這類糧油加工標的業績表現緊密綁定,而金龍魚在這一方面處於低議價的弱勢。

畢竟我國是全球最大的大豆進口國,需求缺口近年來不斷擴大,2020年我國累計進口大豆10033萬噸,首次超過1億噸,較2019年進口增加1182萬噸,刷新2017年的紀錄(9553萬噸),創出歷史新高。

隨着宏觀環境不斷呈現複雜性,疊加極端天氣、自然災害等因素,這一價格波動存在不確定性,目前由於需求端正旺,養殖產業有所擴張,豆油期貨價格連續上漲,上揚的價格直接使得金龍魚難以有效擴大自身的原料成本話語權。

數據來源:同花順

為應對原材料價格波動的問題,金龍魚習慣去做期貨套保,但這一保險桿並不完全牢靠,畢竟一旦預判失誤,便會出現鉅虧,2016年公司就曾在這裏栽過跟頭,操作套期工具鉅虧34億元,使得淨利潤僅為8億元。

本次2020年業績不及預期在一定程度上也拜其所賜,即由於原材料價格上漲,公司基於套期保值的衍生品截至年末存在按市值計價的損失影響。

轉型成效目前漸微

金龍魚也意識到了上述一系列的問題,這也就是近年來其發力調味品,尤其是醬油這一消費量較大的細分賽道的主要原因。

2015年,益海嘉裏(金龍魚的母公司)與中國台灣老字號醬油品牌“丸莊”合作,成立合資公司;

2017年,雙方共同投資建設丸莊益海天然釀造醬油項目,可年產16萬噸優質醬油;

2019年,丸莊牌醬油正式上市,同年益海嘉裏還收購了山西的“梁汾醋業”,可以發現,其在調味品板塊的佈局步伐不斷加快。

金龍魚畫的餅很大很香,它想要通過自身已有的品牌、渠道和生產基地優勢,在調味品行業打開市場,通過擴張品類經營來尋求增量空間,以穩定盈利。

這一想象空間確實為它的高估值加了一把火,但冷靜思考,會發現那句沒有金剛鑽,別攬瓷器活説得很對。

藍海是美妙的,現實是骨感的。就目前來看,調味品業務作為其看好的潛力黑馬,規模還未成氣候,現今就算以“丸莊”黑豆醬油這一差異化的高端類產品為切入點,在短期內難以對現有的醬油行業的市場格局產生撼動,亟待深耕,頗具挑戰。

如此想來,市場對它前景發展的樂觀情緒實在有些過熱。

結語

今日市場行情對龍頭股稍微友好了一點,多隻龍頭股止跌回升,但本文的主角——金龍魚還是難掩跌勢。

這一“油中茅台”在前期收穫了太多鮮花和掌聲,估值起飛,如今也需要回歸理性,擠掉高光下的泡沫,雖身為行業龍頭,它的業績成長性和確定性卻並不突出,如今的大跌也是在為狂熱的投資者敲響警鐘,警惕一定的抱團風險。