風起於青萍之末。

1999年,外科醫生吳劍英下海經商,進入醫美行業。

但全國不足200人從事醫美,做活動時,擠在一個小房間裏,一點也沒有一個產業的樣子。

吳劍英説自己困難時,“差一點跳進了黃浦江”。

上世紀80年代,我國玻尿酸生產能力為零,只能以每公斤數萬元價格從日韓進口。1983年,山東醫科大學20歲研究生凌沛學,介入玻尿酸研發,坐摩的,睡沙發,成為國內玻尿酸產業開山鼻祖,推動福瑞達成立。

雲南姑娘趙燕在海南賺得第一桶金200萬元,到北京做房地產。

2000年,她到北大讀EMBA,結識凌沛學的學弟。

她投資了虧損的山東福瑞達生物化工,得到技術和團隊。

2019年,醫美第一股上市,敲鑼的不是凌沛學,而是梳着兩條標誌性小辮的趙燕。

吳劍英是昊海生科創始人,趙燕是華熙生物老闆。

今天,醫美是資本市場最熱的概念。

總是不時出現一個從未聽過的醫美股,原地上天。

2月5日,醫美板塊景峯醫藥、哈三聯、蘇寧環球漲停,東寶生物、康芝藥業、冠昊生物、悦心健康大漲,都是些什麼鬼?

修圖也是醫美概念?5個交易日,美圖公司最大漲幅80%。

四環醫藥自1月15日以來暴漲160%。

在座的各位都是垃圾。

華東醫藥流下老實人的淚水。

沒錯,全部是垃圾股,包括朗姿股份、奧園美谷,還有收購福瑞達的魯商發展。

小市值,股價長期趴在地上,或者墜入深淵。

醫美拯救了一切。

流動性邊際收緊,而註冊制加量供應,市場極度分化,資源向一線頭部資產流聚集。

A股開始互聯網流量化。

有關注度的頂流明星公司,虹吸全市場的流量,盡享溢價。邊緣化公司沒有確定性,出現流動性折價,如果沒有業績硬推股價,將變成殭屍。

在昏暗底層發黴死去,是大多數小公司的宿命,出圈的小概率機會是等待被高瓴親吻,但越來越渺茫了。

自救吧,醫美還真能讓自己浮出水面。

黑壓壓的隊伍奔過來,都想擠上這艘船。

小市值公司轉型醫美,也不全是蹭熱點,市場夠大,終局未定。

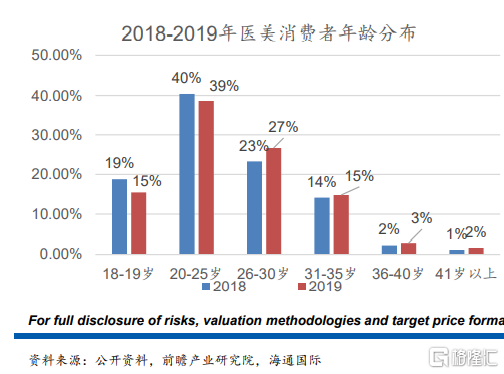

在互聯網大數據時代,新社交方式、新商業形態出現,年輕一代審美觀進化,顏值不僅意味着個人愛美,也是正義,還是人生價值。

醫美屬於全民級消費。

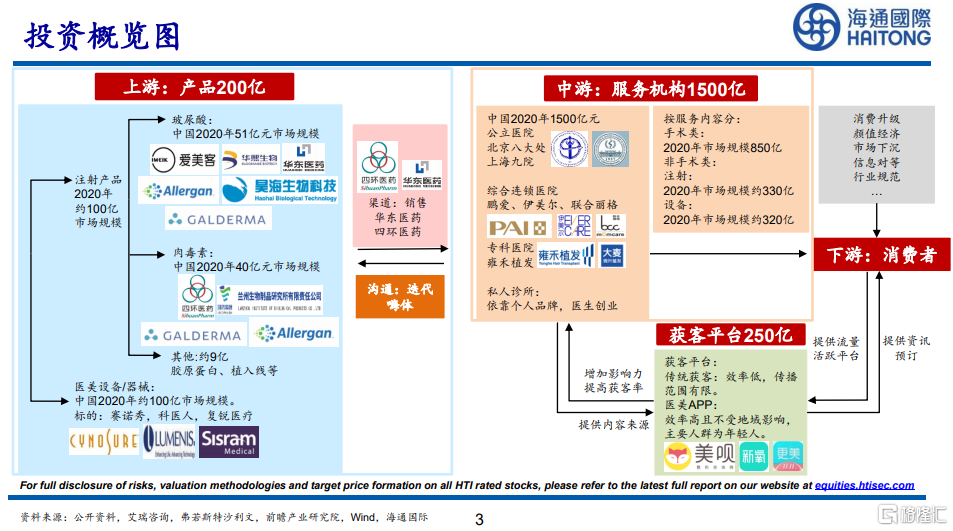

2019年,我國醫美市場規模為1769億元,預計2023年增加到3115億元,未來可望突破萬億。韓國、美國、日本醫美滲透率分別為20.5%、16.6%、11.0%,而中國大陸僅為3.6%,還有3-5倍增長空間。從每千人診療次數來看,2018中國僅為14.8次,僅為韓國的1/6。

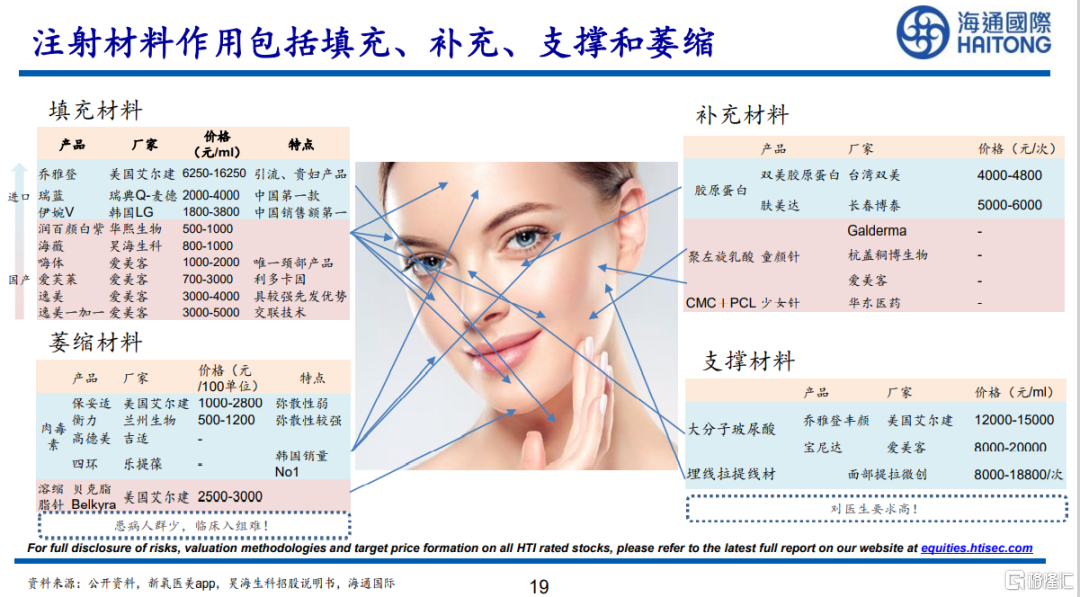

在醫美產業鏈中,行業上游的生產價值最高,輕醫美產品的確定性最高。以專治頸紋的玻尿酸產品嗨體為例,供應商愛美客的嗨體2019年平均售價約為353元,毛利率高達92.99%。玻尿酸是最熱門輕醫美項目,進口產品佔比高達68%,國產替代空間可觀。

醫美行業下游將受益於集中度提升的邏輯,前五大私立醫美機構合計市場份額不足10%,但遲早會誕生一家全國性醫美連鎖機構,破解合規和獲客難題。

華熙生物

透明質酸鈉獲批作為新食品原料,打開市值天花板。

秒速推出HA(透明質酸鈉)食品“黑零”,主打健康瘦身、安眠舒壓、護肝養胃、美白抗氧化,包括透明質酸白芸豆纖體咀嚼片、透明質酸GABA舒眠抗衰軟糖6款產品。參考日本人均消費金額19元,我國HA食品市場規模266億元,假定華熙生物佔15%份額,超過當前營收規模,再造一個華熙。

覆蓋醫美原料、醫美終端產品、醫藥、功能性護膚、功能性食品全產業鏈。

魯商發展

收購福瑞達醫藥、焦點生物,從玻尿酸原料到產品全產業鏈打造完成。2020年化粧品5-6億元收入規模,同比增長80%-100%,淨利潤約0.7億元收入,其中頤蓮預計3億收入,璦爾博士2.6億元,璦爾博士線下已開設300家美容院,今年開設1000家。

今年可在三方面獲取增量市場:新化粧品產能建設在穩步推進中,預計今年初投產。擁有食品級和化粧品級透明質酸420噸/年產能,尚有220噸待投產。正在積極準備醫藥級玻尿酸產能,等待生產資質獲批落地。

玻尿酸產業鏈業務佔營收比重不到15%,房地產依然是主業,還沒有剝離的意願,另外還有中藥、線下藥房和醫院,這會影響估值。管理層分心,可能對醫美化粧品業務不夠聚焦,對消費需求變化反應遲鈍。

屬於高賠率品種,未來還有一定成長空間,但也有不確定性因素,國企效率和應變能力以及經營方向的持續性是最大的憂慮。

華韓整形

擬撤回精選層小IPO,明日公佈年報,到了翻牌之時。

公吿原文:公司考慮當前資本市場不同板塊的估值水平,基於對投資者負責的態度和對公司未來戰略發展的考慮,重新考慮資本運作規劃,爭取早日登陸境內外符合公司戰略需要的資本市場。

説得過於直白,要上創業板或港股。

一家年利潤可能超億的公司上精選層,確實委屈了。

質地一般的才上精選層,好企業是不屑於精選層的,都是直接轉板,華韓有沒有這個底氣,需等年報確認穩定增長。

四環醫藥

港股殘忍,也很有魅力。四環醫藥代理的肉毒素樂提葆2020年10月26日上市,股價卻不動,現在忽然想起自己是真命天女。

由於肉毒素具有強毒性,我國審批非常嚴格。在中國內地,肉毒毒素產品的管制非常嚴格,市場準入門檻極高,獲准上市銷售的只有Allergan及蘭州生物製品研究所、高德美、四環醫藥的4款產品。

四環醫藥計劃將樂提葆打造成為中國內地銷售第一的肉毒素品牌及在3年內在中國取得超過30%的市場份額。這是不可能的任務,代理肉毒素也不能使四環醫藥的屬性變為醫美。

這段時間港股大水漫灌,垃圾股瑞麗醫美大漲後又跌回原型,注意退潮後的風險。

康哲藥業

一直深耕皮膚治療領域,收購醫美企業能與原有產品線形成協同效應,而且康哲藥業也有商業渠道優勢,可以整合醫院、互聯網及零售資源。

但醫美對於康哲藥業只是多了一個上漲概念,錦上添花,改變不了CSO屬性。追逐概念,可能盈利豐厚,但更多人就是這樣虧錢的。

奧園美谷、朗姿股份、蘇寧環球

奧園美谷僅靠上游面膜材料無法支撐未來,需要注入醫美機構連天美。奧園美谷可以剝離地產,打造國醫美、化粧、健康產業基地,朗姿股份卻無法脱光衣服,影響估值。蘇寧環球控股一家醫美醫院,另通過醫美產業基金擁有4家醫美醫院,只有一家醫美醫院並表。

醫美機構過於混亂,如果只是簡單擴張,堆砌分店,不在合規和盈利上探索出成功模式,市值在一定程度反映醫美預期後,就很難有上升空間了。

沾邊概念

景峯醫藥:生產的玻璃酸鈉原料可用於醫美領域,二級子公司上海景秀正在打造藥粧玻尿酸系列產品。

冠昊生物:乳房補片可應用於整形美容、隆胸手術輔助。

常山藥業:一家子公司主要進行透明質酸業務。

澳洋健康:子公司維恩醫療美容醫院具有多年臨牀整形經驗。

東寶生物:主營明膠、膠原蛋白產品已應用化粧品行業。

哈三聯:醫美面膜,佔營收比重12%。

華邦健康: 旗下瑪恩皮膚美容醫療專注皮膚管理。

開能健康:全屋淨水+醫美,研發了商用美容氣泡機。

金陵藥業:所屬宿遷市人民醫院內設燒傷整形美容科。

悦心健康:瓷磚+民營醫院+醫美概念+輔助生殖 。

康芝藥業:在互動平台表示未涉及醫美領域,但投資者認為你涉及。

美圖公司:老闆吳欣鴻宣佈佈局醫美,但是具體業務呢?

醫美這條船永不沉沒,但裝不了這麼多人。

最純正的醫美股僅有三隻,愛美客、華熙生物、華韓整形。