2020年是光伏崛起的一年,受益於這波浪潮,涉及概念的股票無一不雞犬升天,但正如巴菲特所説,“只有當潮水退去的時候,才知道是誰在裸泳。”當真實業績披露出來的時候,預料之中,會有不少票回到它該在的價格水平。

昨日晚間,光伏組件龍頭之一的東方日升被深交所下發關注函,要求説明上一年度業績大幅下滑的原因。與此同時,東方日升發佈公吿稱,因為扣非淨利潤為負,不符合發行條件,此前已完成發行募資的33億元可轉債將中止上市,將向投資者退回本金加利息。

據可查資料,這是A股歷史上首個發行可轉債募資結束但中止掛牌上市的案例。並且,按照昨日跌停後的股價,日升轉債的轉股價值為68.87元,如果正常上市破發情況會非常嚴重。投資者們既參與了歷史,又避免了損失,怎麼看都不虧。

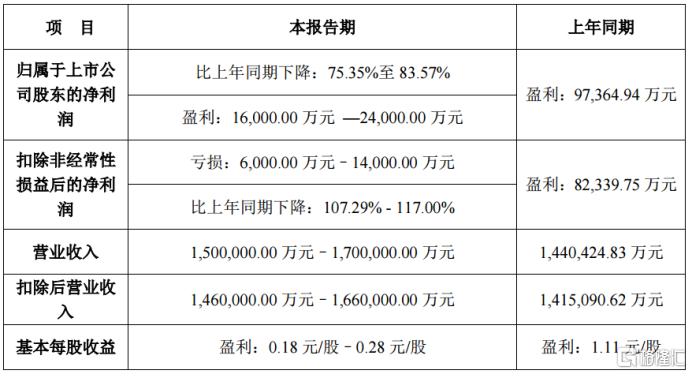

日前,東方日升發佈年報預吿顯示,預計2020年歸母淨利潤為1.6—2.4億元,同比下滑75%—83%;扣非淨利潤為虧損0.6億至1.4億元,同比下降107%—117%。

要知道,三季度這家公司淨利潤為6.48億元,扣非淨利潤為3.51億元。也就是説,第四季度虧損超過4億元。 在光伏行業處於高景氣的情況下,這種大幅虧損的確很難給投資者一個交代。

受此影響,昨日東方日升20%跌停,今日也是放量下跌,早盤在跌停和翹板之前來回糾纏,截至收盤,跌19.34%,暫成交24.18億元,總市值跌至140億元。從2021年年初開始,該公司股價就已經見頂下跌,至今跌幅超過45%,股價接近腰斬。

而去年一整年,在光伏熱潮的帶動下,其股價累漲108%。也被不少機構看好,截至2020年末,東方日升出現在26只基金的前十大重倉股名單中,其中包括高毅資產、匯豐晉信等知名基金。

東方日升主要從事光伏併網發電系統、光伏獨立供電系統、太陽能電池片、組件等的研發、生產和銷售,當前的主要營收來源是太陽能電池組件的銷售。

據公司公吿,四季度業績大幅下滑的主要原因在於組件上游主要原輔材料價格上漲及組件銷售價格下降的雙重影響,導致光伏產品的銷售毛利率下降。尤其進入第四季度,組件銷售平均毛利率較前三季度下降約13-15個百分點,對營業利潤的影響金額約為4.5億元—5.4億元。

此外,該公司還表示,報吿期內受到人民幣對美元升值影響,匯兑損失金額約為0.9億萬元—1.2億元;而上年同期匯兑收益為正,約為1.19億元。同時,該公司因為所持有的交易性金融資產導致非經常損益擴大為3億元,上年這一數字為1.5億。

從股價表現來看,市場顯然沒有為這個解釋買賬,盤中的翹板顯得比較無力。

但如果拋開四季度的業績,這家公司的基本面還是不錯的。

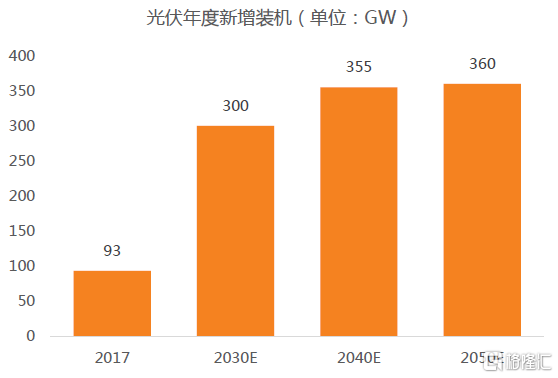

首先身處光伏這個未來幾年都會是比較景氣的行業,據IRENA預計,到2050年光伏的年度新增裝機將達到360GW,而2020年大概只有120GW,未來的增長空間很大。

其次,東方日升在自身賽道上具備一定的優勢。根據PV InfoLink數據庫統計,第三方機構PV InfoLink最新發布的全球光伏組件出貨排名數據顯示,2020年東方日升位列第七。

此外,東方日升也在力爭技術突破,近期在高效異質結電池及高效組件的研發,可轉債募投的33億元主要就是用於此。

據悉,異質結是一種太陽能電池,被業內認為是未來下一代N型電池發展的重要技術路線。不過,儘管目前國內多家企業正積極推動異質結電池的產業化,但其仍處於導入期,實際落地產能並不多。 這一產業目前主要有以隆基股份、晶澳科技和晶科能源為代表的“182尺寸”和以通威股份、中環股份、天合光能等為代表的“210尺寸”兩大陣營。東方日升隸屬後者,主研“210尺寸”組件,目前兩大陣營的交量還未有結果。

此次可轉債中止發行,對公司進一步佈局異質結電池項目的影響暫時難以考量。