2021年1月28日潔美科技受大盤影響下跌1.02%,表現得較為抗跌。主要受下游景氣度回升,公司產銷兩旺,業務多點開花,2020業績預吿實現翻倍,天風證券預期股價42.3還有40%空間,整天下來,潔美科技股價受影響較少。

公司簡介

1)公司經營產品

潔美科技2017年上市,截止2021年公司股價上漲近2倍。公司主要經營的產品有紙質載帶、膠帶、離型膜、塑料載帶,其下游主要是被動元器件,而被動元器件可應用在多個領域,消費電子、新能源汽車、5G基站、智能家電等領域,所以公司產品應用領域非常廣泛。

2)公司2020年淨利潤實現翻倍業績

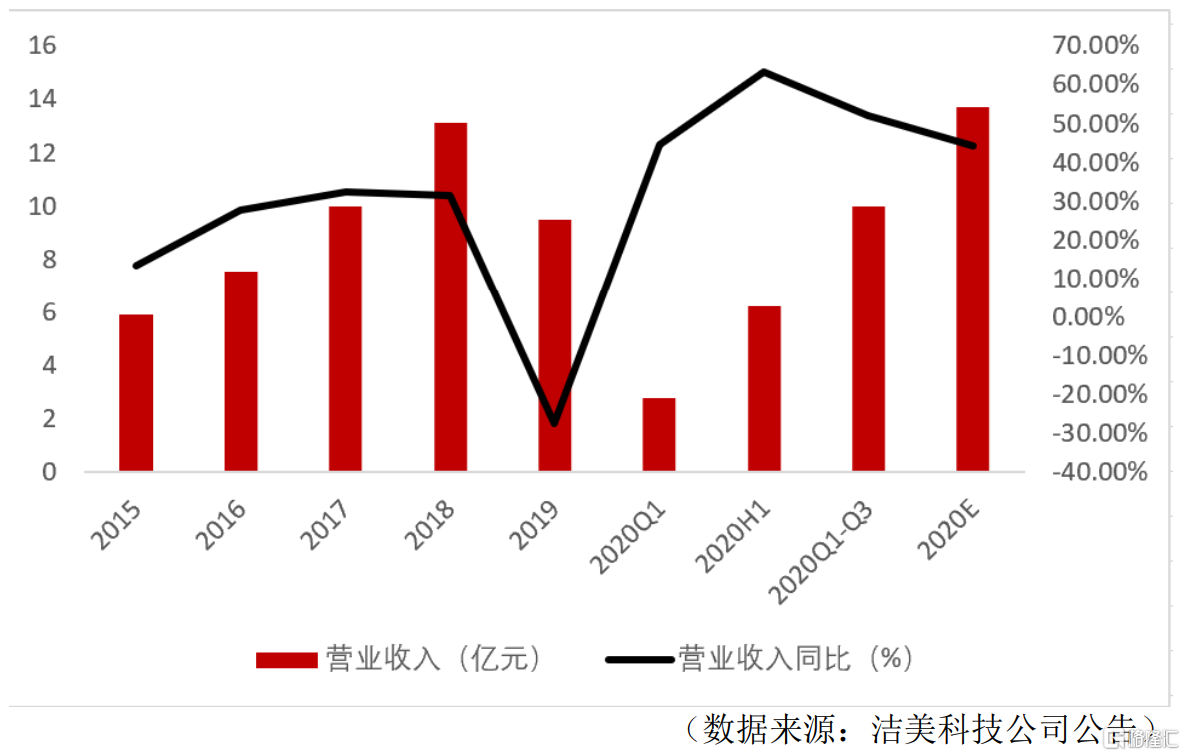

2015-2018年,公司營收年複合增長率達22%,淨利潤複合增長率達32.47%,但到了2019年受下游客户消化庫存以及電子信息產品處於更新換代的影響,2019Q1開始,公司營收和淨利出現上市以來首次下跌。

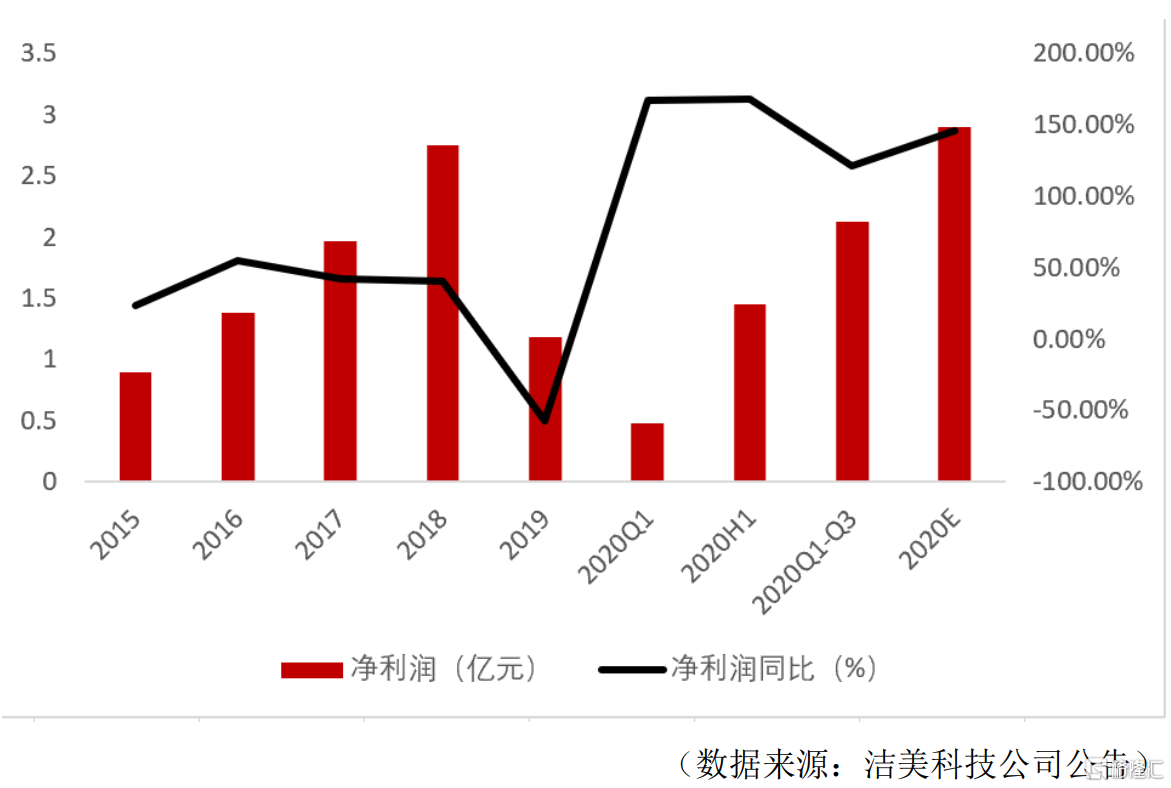

2020年年報預吿淨利潤實現2.75億元-3.05億元,同比增長133.15%-158.58%,按2020Q3淨利率測算,公司2020營收達12.97億元-14.38億元。其中公司2020Q4歸母淨利潤約0.63億元-0.93億元,同比增長高達185.75%-320.86%。

3)海外廠商受疫情影響,供給不足,正積極尋找國內可替代廠商

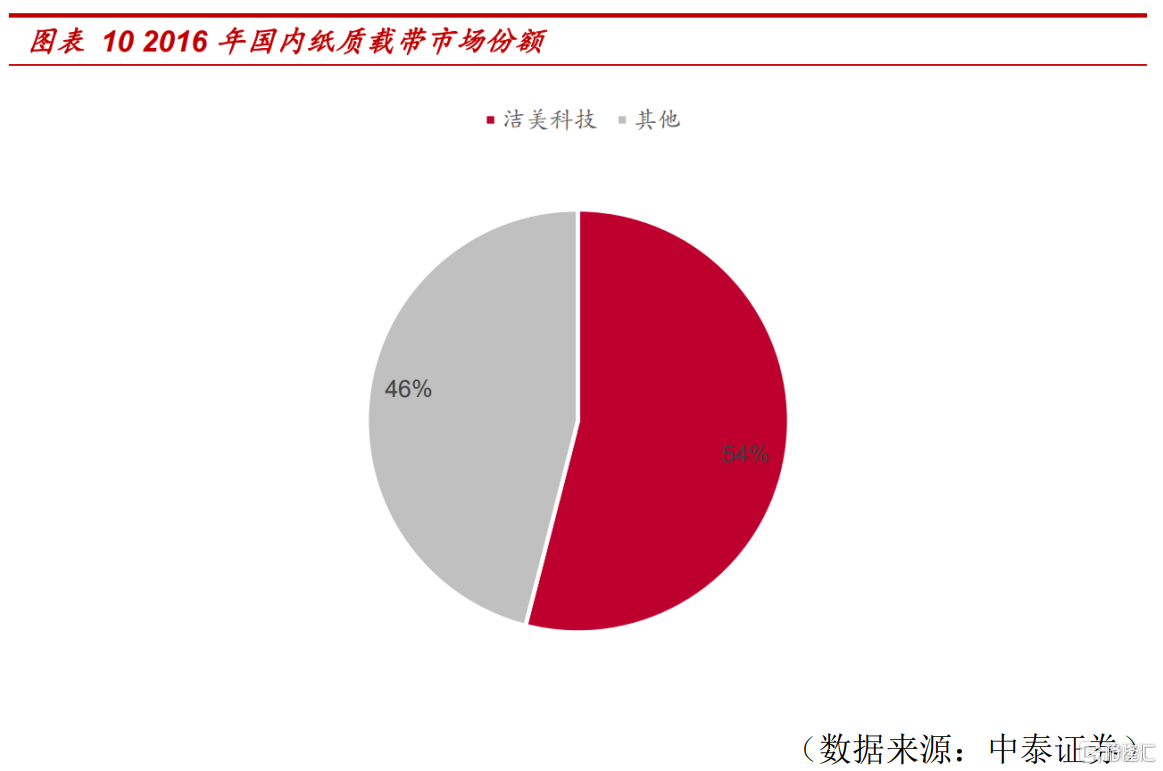

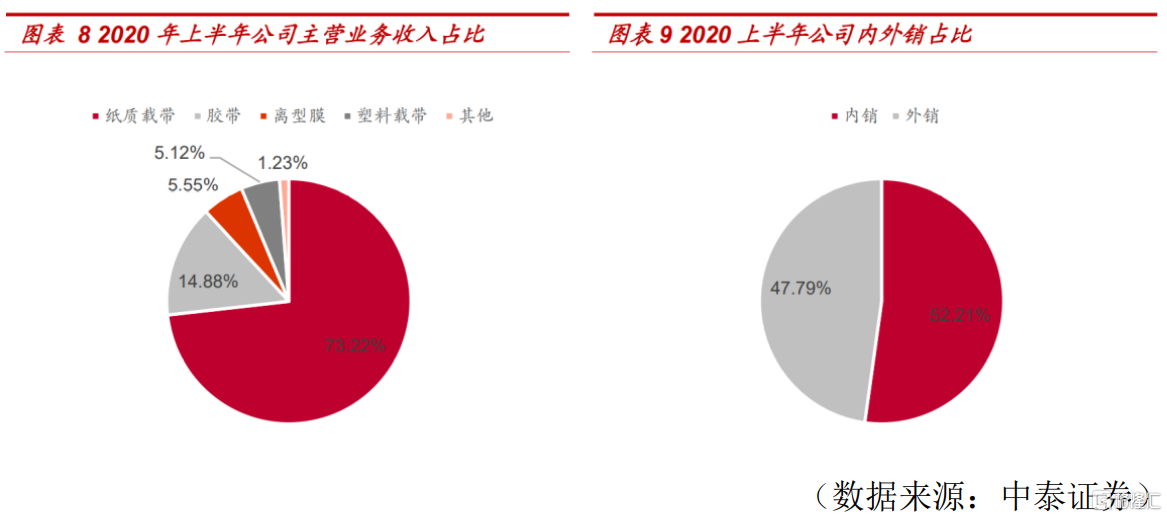

作為紙質載帶龍頭(市佔54%),公司紙質載帶佔營收比例73.22%,膠帶14.88%,離型膜5.55%,塑料載帶5.12%,其中內銷佔52.21%,外銷47.79%;受疫情影響,被動元器件行業龍頭主要分佈在日韓,其國內紙質載帶供給無法滿足需求,使其積極尋找外部高質量廠商,帶動潔美科技外銷從2019H1 2.25億元增長到2020H1 2.98億元(+32.44%)。

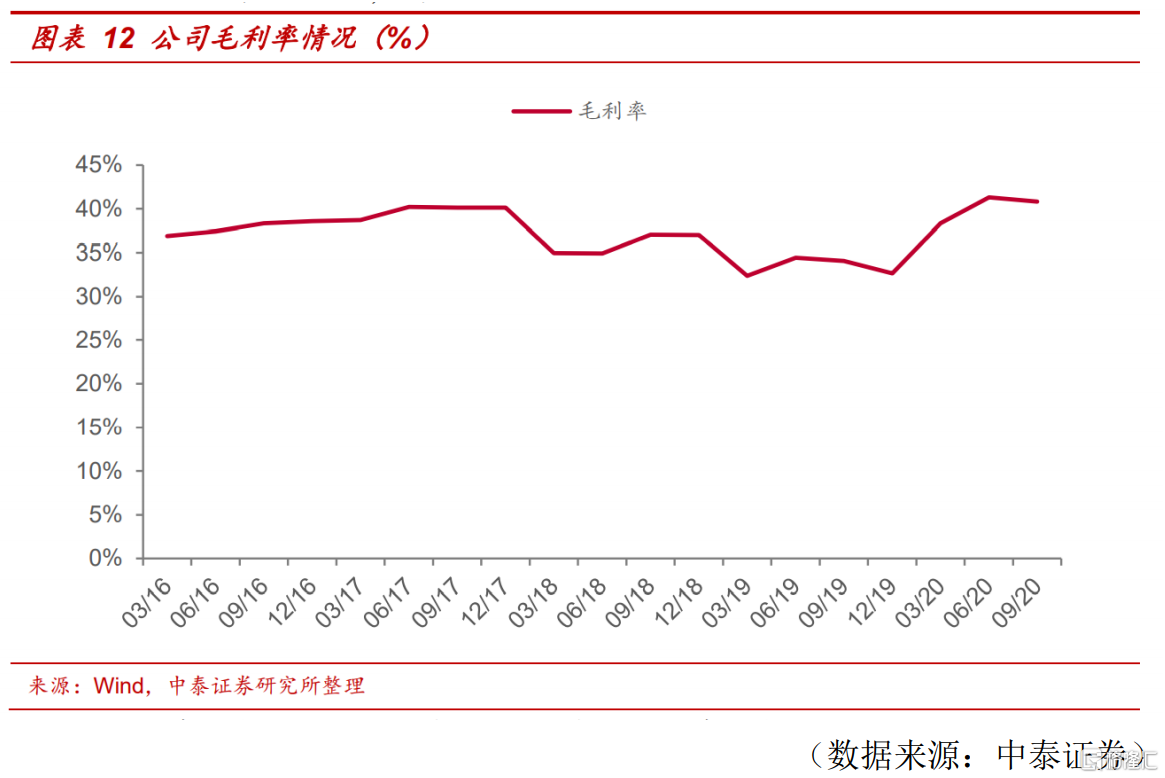

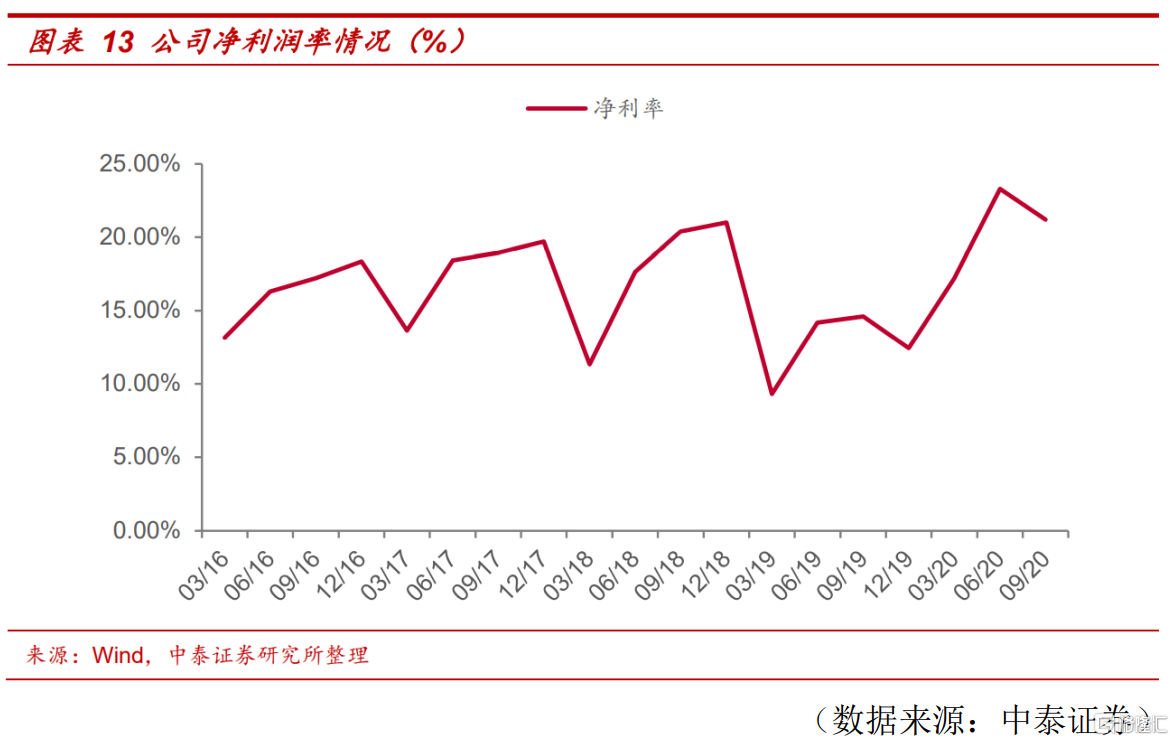

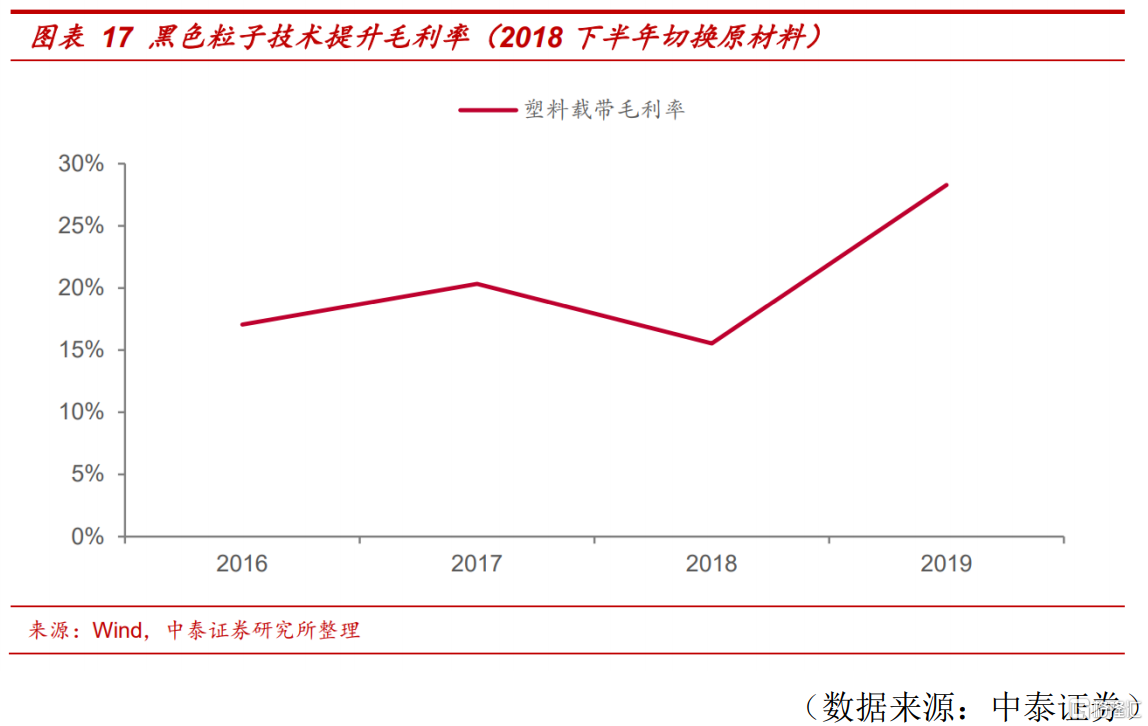

4)公司產品結構優化,帶動毛利率、淨利率提升

2016-2018年,受公司產品結構優化以及產品成本優化影響,公司毛利率穩步提升,2019年受行業庫存以及電子信息產品更新換代期影響,使公司毛利率下降,2020年行業景氣度回升,毛利率提升,2020Q1 38.34%、H1 41.3%、Q1-Q3 40.82%(+19.78%)。淨利率方面與毛利率所受影響一致,2020前三季度21.21%(+8.77%)。

公司2019年由於受行業庫存以及電子信息產品更新換代期影響,導致其2019年營收、淨利出現上市以來首次負增長,2020年下游景氣度回升,公司業績實現翻倍。下面我們聊一下,2020年公司業績翻倍的邏輯在哪。

公司業務

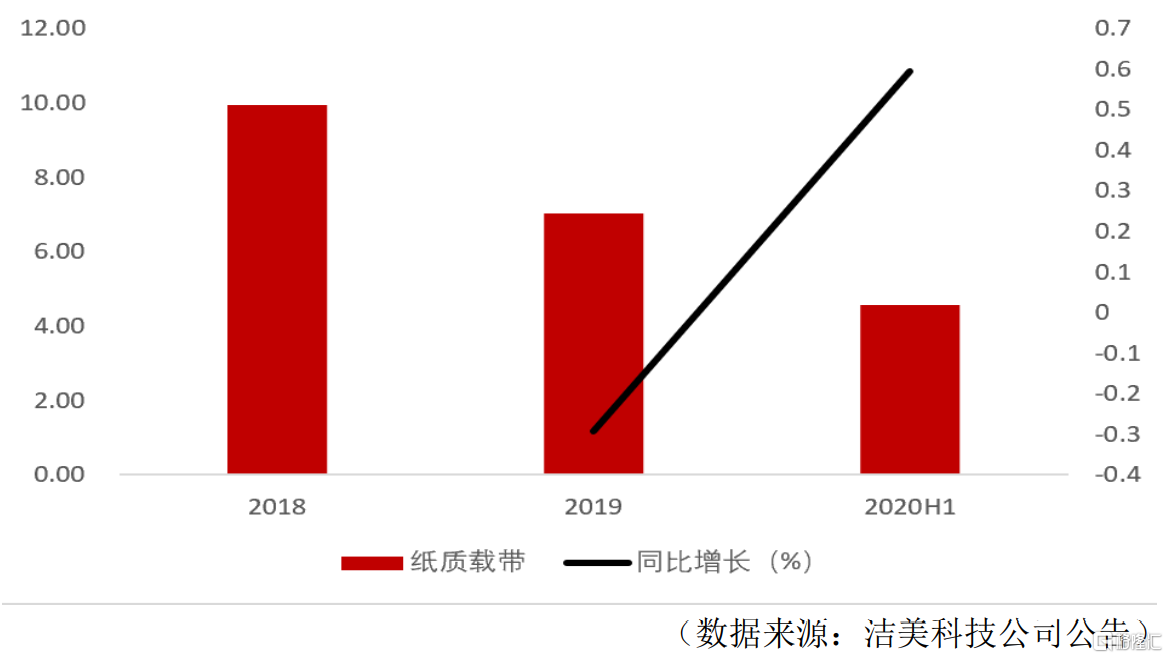

1)紙質載帶產銷兩旺,下游補貨意願較強,帶動公司業績增長

2020H1公司紙質載帶實現營收4.56億元(+59.44%)。2019年下游去庫存較嚴重,導致2020年行業下游客户補充庫存意願較重,使公司產銷兩旺,市場預期公司紙質載帶業務有漲價預期。

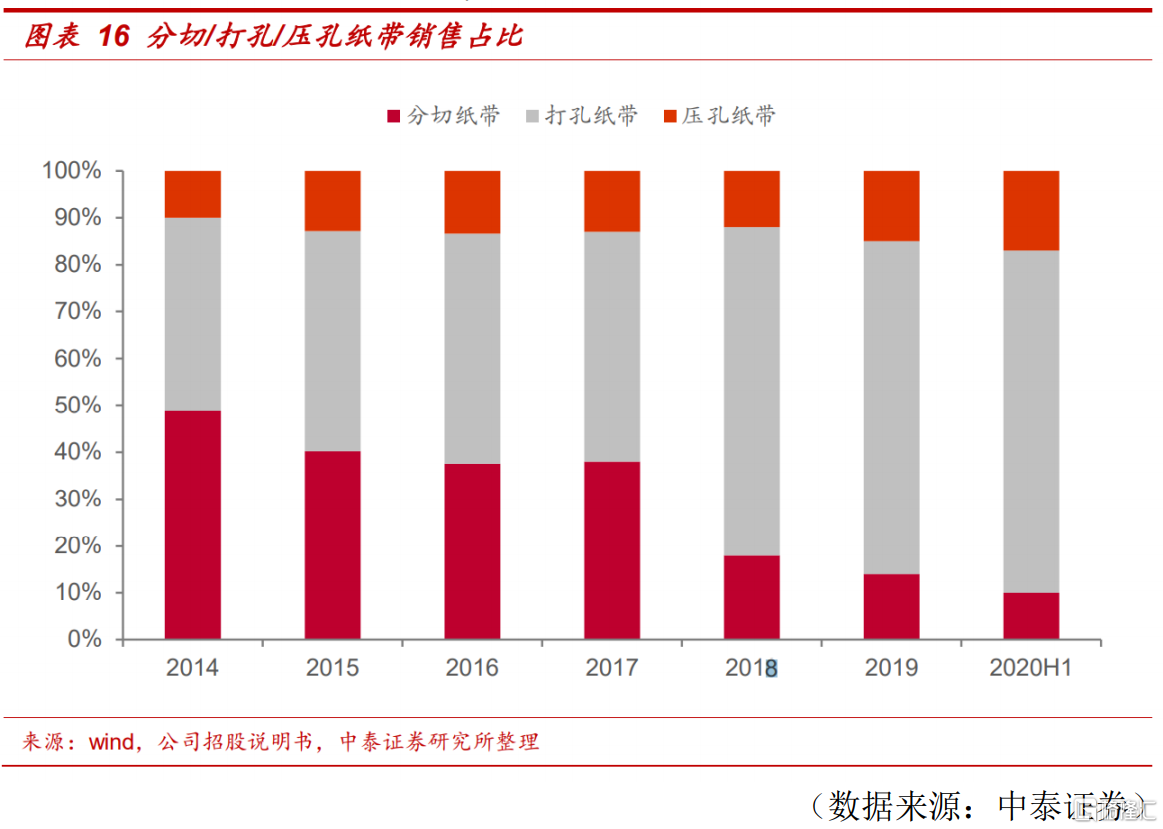

高附加值紙質載帶業務佔比提高,提升公司毛利率與淨利率

公司早期進行毛利率較低的分切步驟,隨後幾年公司抓緊研發,開始進入毛利率較高的打孔以及壓孔的生產階段,業務上提升了紙質載帶高附加值產品佔比,行業上打破國際龍頭在國內壟斷格局,打開了國產替代空間。

打孔紙帶銷售佔比從2014年 41.09%增長到2020H1 73%;壓孔紙帶從10.04%增長到17%,而分切紙帶則從48.87%下降到10%。

公司作為紙質載帶龍頭,進入高附加值領域的生產領域,帶動公司毛利率與淨利率增長。

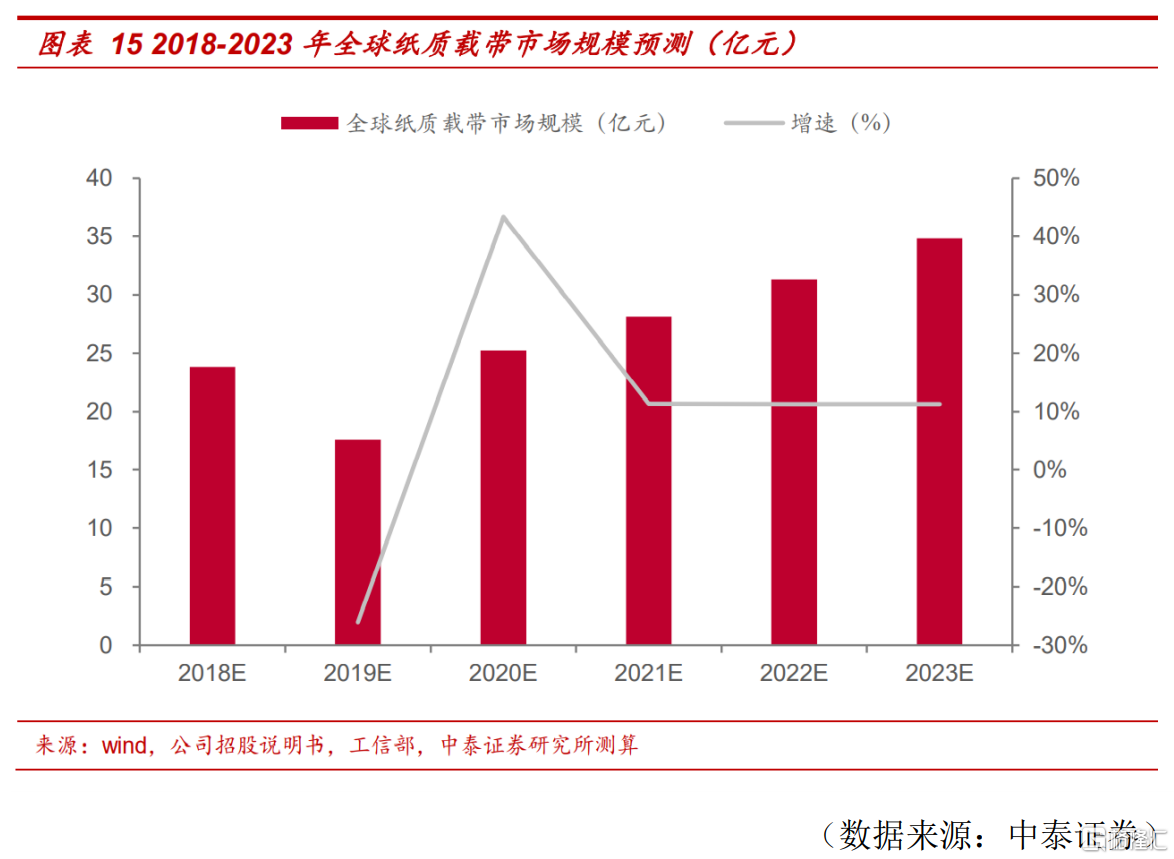

紙質載帶市場規模可期,公司紙質載帶業務可隨行業規模增長繼續跟隨

隨着5G基站建設,汽車開始電子化、新能源化,以及5G帶動消費電子增長,中泰證券預測全球紙質載帶市場規模將達35億元。同時我國電子元器件佔全球產量39%,國內廠商受疫情與貿易摩擦影響,為了上游供應商穩定性,將越來越選擇國內廠商進行供貨。而且公司高端領域紙質載帶也受行業認可。

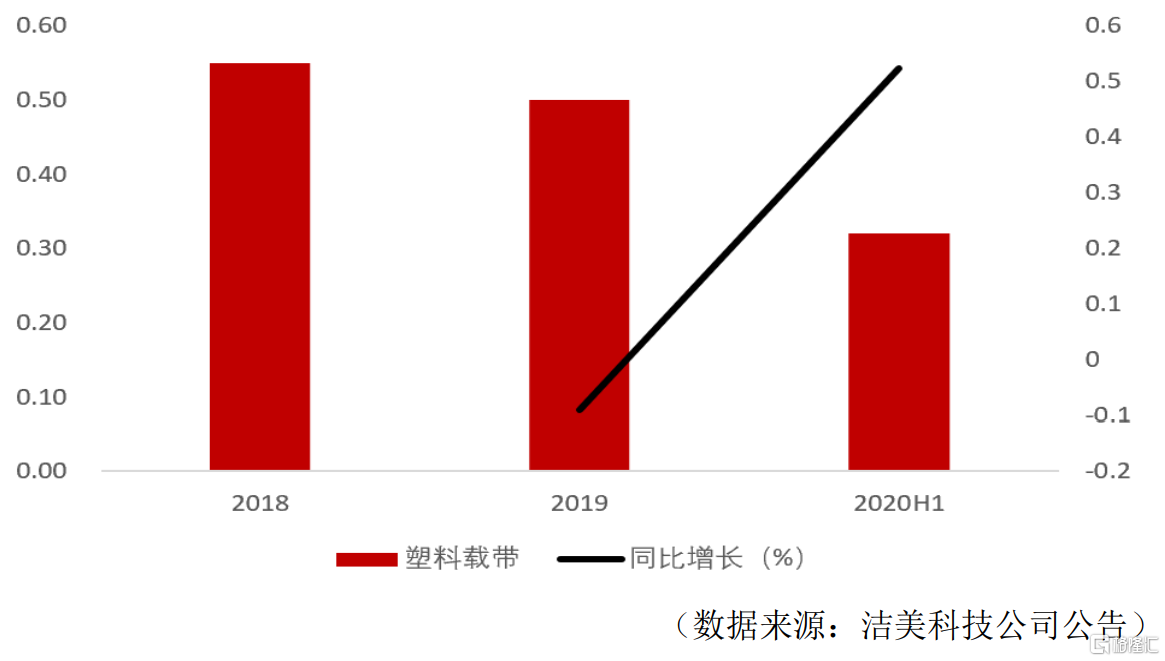

2)公司業務多點開花(塑料載帶)帶動公司營收、淨利增長

塑料載帶是公司佈局已久的領域,目前隨着塑料載帶自產以及公司開始着力發展高端塑料載帶,2020年H1實現收入0.50億元(+52.26%),毛利率穩步增長。

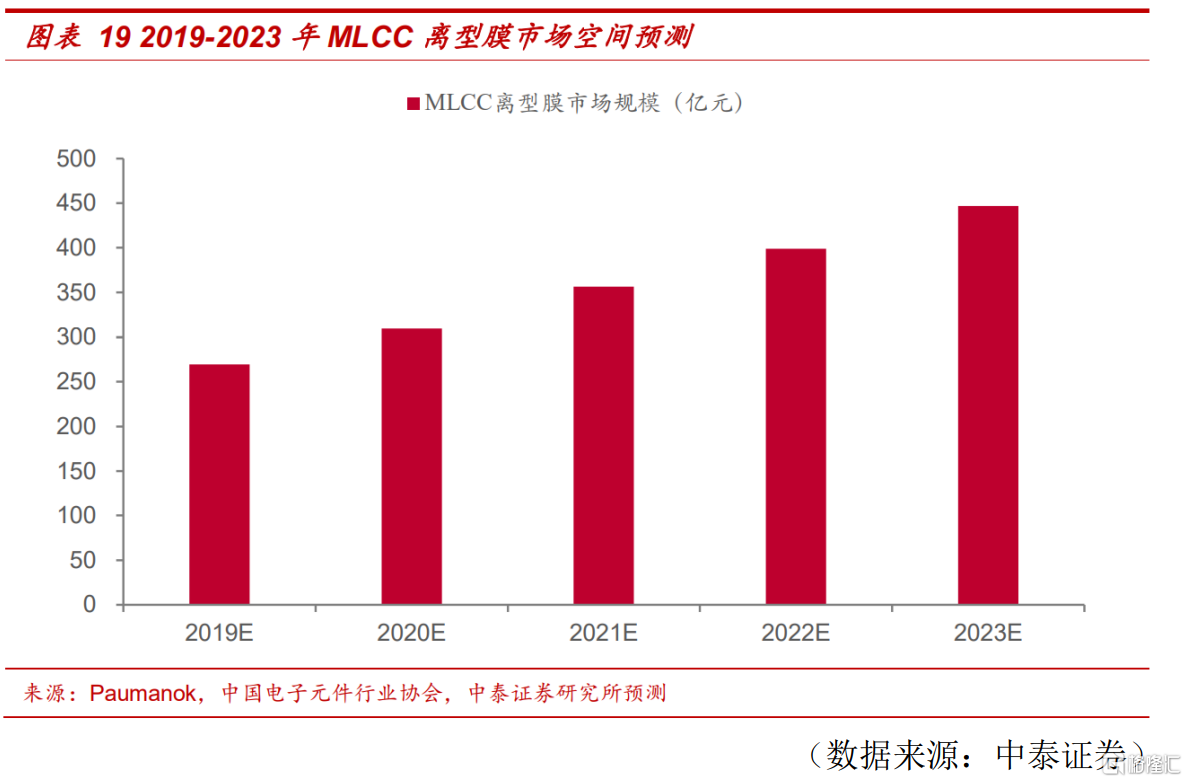

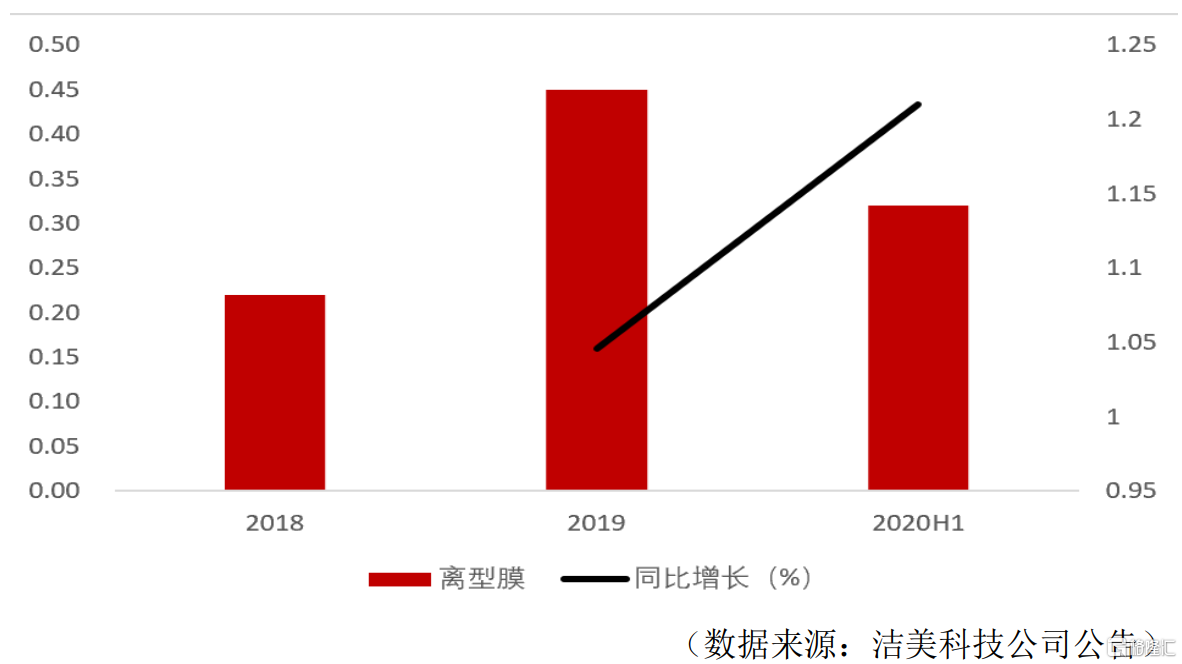

3)離型膜國產替代空間已經打開

中泰證券預測隨着5G基站建設,汽車開始電子化、新能源化,以及5G帶動消費電子增長,2023年全球MLCC離型膜市場空間可達450億元。

國內MLCC離型膜主要依賴國外進口,公司是國內唯數不多的能生產離型膜的廠商,且2020年上半年公司進口了兩條韓國生產線,主要針對中高端MLCC離型膜生產。MLCC離型膜客户羣與紙質載帶存在重合,隨着公司離型膜性能提升,國產替代空間非常巨大。

公司離型膜2020年H1實現收入0.35億元(+121%)

盈利預測

中泰證券預測2020-2022年的營業收入分別是:13.71/17.13/21.29億元,歸母淨利潤分別是2.97億元、3.8億元、4.8億元,對應的PE分別為39.93倍、31.42倍、24.87倍。