卓勝微(300782)近期股價持續創新高,自去年9月階段性見底以來走勢極為強勢。

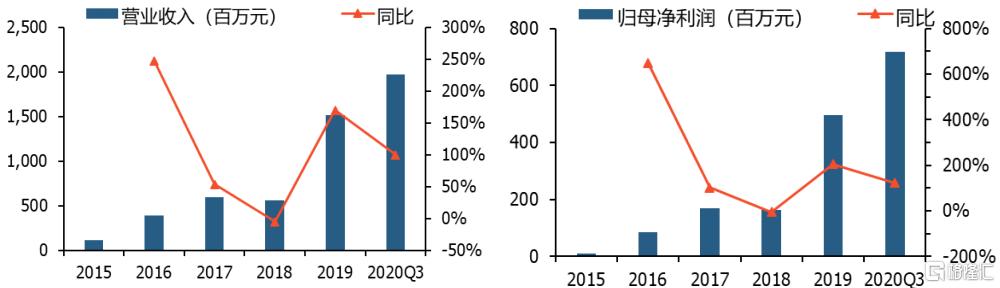

先來回顧一下它2020年的業績,2020年度業績全年實現歸母淨利潤10.0-10.5億元,同比增101.14% - 111.20%。公司歸母淨利的大幅增長,源於5G催化下天線開關模組進一步獲市場高度認可、射頻模組被眾多知名客户使用進入量產階段,公司產品結構進一步優化,在客户處份額持續提升。

1、公司簡介

卓勝微專注於射頻前端芯片領域的研究、開發與銷售,主要向市場提供射頻開關、射頻低噪聲放大器、射頻濾波器等射頻前端分立器件及各類模塊的應用解決方案,同時卓勝微還對外提供低功耗藍牙微控制器芯片和IP授權服務。

憑藉卓越的科研技術、優質的產品和高效完善的服務,卓勝微逐漸發展成為國內領先的射頻器件及無線連接芯片設計公司,並與三星、華為、小米、vivo、OPPO等移動智能終端廠商建立了穩定的合作關係。

2、核心業務

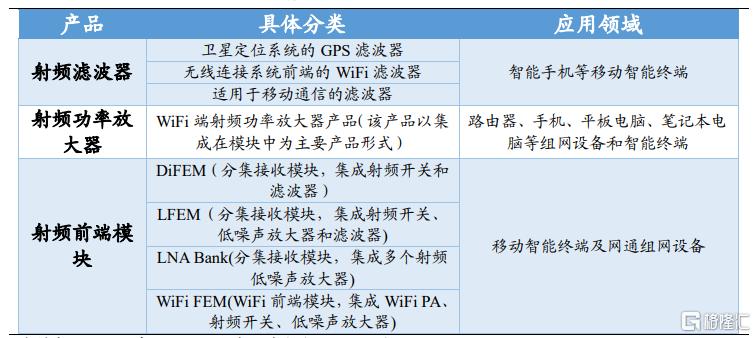

(1)射頻開關和射頻低噪聲放大器

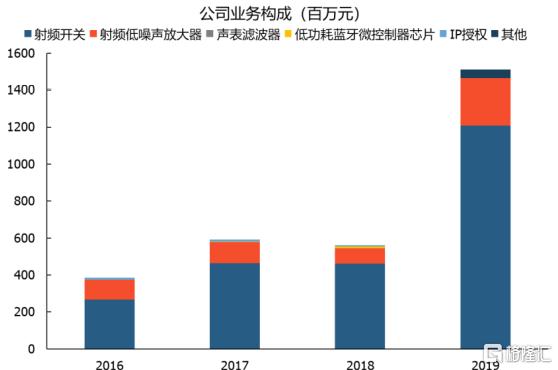

公司目前射頻前端芯片主打產品是射頻開關及射頻低噪聲放大器,佔營收份額約在97%。公司射頻開關有三類:移動通信傳導開關、WiFi開關、天線調諧開關,佔據公司營收80%份額;射頻低噪聲放大器根據適用頻率的不同,分為全球衞星定位系統射頻低噪聲放大器、移動通信信號射頻低噪聲放大器、電視信號射頻低噪聲放大器、調頻信號射頻低噪聲放大器,佔據營收17%份額。

(2)公司正在積極佈局射頻前端其他器件

公司濾波器、PA以及射頻模塊產品發展方向協同,有望成為公司新的增長點。

①公司於2018年推出分立式SAW濾波器產品,公司在濾波器產品的市場策略還是以集成化為主要方向;

②公司在射頻PA產品也在積極佈局,目前主要為WiFi端射頻功率放大器產品,該產品以集成在模塊中為主要產品形式;

③公司射頻前端模塊產品主要是接收端模塊和WiFi前端模塊,接收端模塊包括DiFEM、LFEM、LNABank,是公司模塊技術的重要里程碑,主要應用在手機端,WiFiFEM模塊目前主要應用在路由器領域。

3、業績快速成長

(1)公司營業收入和歸母淨利潤規模快速增長

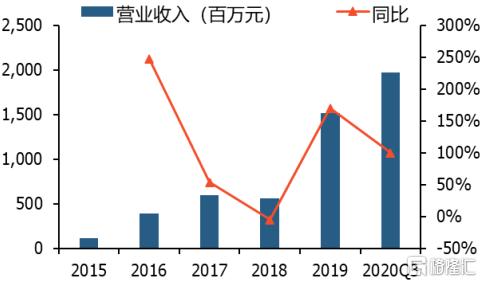

2015年至2019年,公司營業收入從1.1億元提升到15.1億元,複合增長率約92%,公司歸母淨利潤從0.1億元增加到5億元,複合增長率約158%。

① 2015年到2017年公司受益於移動智能終端市場快速發展,帶動通訊模塊對射頻前端需求,公司營業收入及歸母淨利潤規模快速成長;

② 2018年主要客户三星對新品導入實施控制,公司銷售數量以及銷售單價均有下降,導致營業收入和歸母淨利潤規模稍有下調;

③ 2019年公司成功打入華為供應鏈,三星恢復對新品導入,公司業績恢復快速增長;

④ 2020年伴隨着公司新產品在客户端的逐漸放量,業績維持高速增長。

(2)公司毛利率媲美射頻全球龍頭,淨利率水平穩步提升

公司2015年到2019年毛利率水平都保持在50%以上,期間毛利率水平略微下調主要系產品價格下調所致,不過與全球射頻龍頭公司相比,公司毛利率表現甚優。

公司2015年到2019年淨利率水平穩步提升,從10.14%提升到32.87%,主要系公司規模效應逐步體現,費用管控能力不斷增強所致。

4、未來國產化機遇

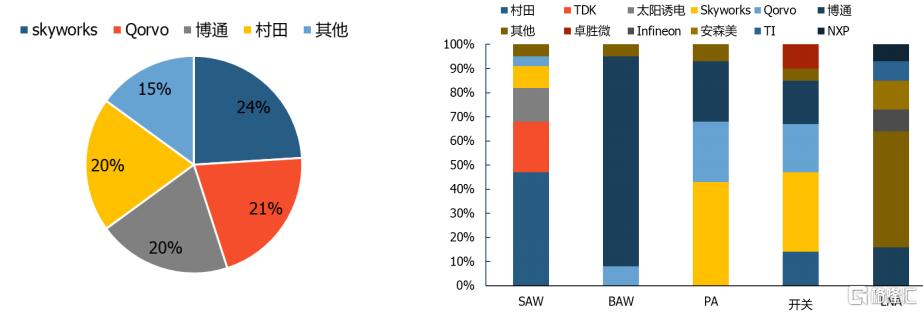

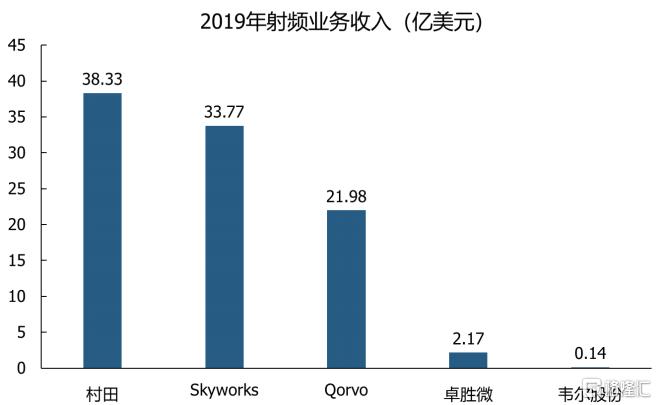

(1)射頻前端市場被美日巨頭主導,集中度較高

前四大廠商分別是Skyworks、Qorvo、博通(Broadcom)和村田(Murata),合計佔據市場約85%的份額。

Skyworks在射頻前端有較為完善的產品佈局,模塊化能力發展位居前列,在PA和射頻開關領域份額領先;

Qorvo在BAW濾波器方向擁有領先技術,同時在射頻前端佈局也較為全面,在各個細分領域都有一定份額;

博通主要在BAW濾波器佔據絕對領先份額;

村田提供多種射頻芯片,在SAW濾波器份額領先。

(2)中國射頻市場需求體量巨大,國產公司尚有巨大發展空間

無論在移動終端還是基站市場,中國都有着巨大的射頻前端需求,但目前全球射頻前端市場份額主要都被海外公司佔據,國內射頻公司與海外射頻龍頭公司差距較大,還有巨大的成長空間。

5、盈利和估值預估

天風預計2020-2022年歸屬母公司淨利潤為9.69億、15.36億、19.67億元,對應2020年12月28日收盤價PE為124、78、61倍。

天風選取國內芯片設計公司龍頭聖邦股份、斯達半導、韋爾股份、兆易創新、思瑞浦等作為可比公司,進行對比,公司的PE估值具有一定吸引力。