机构:东兴证券

评级:看好

投资摘要:

板块回顾:通信行业 2020 年上半年受新基建政策驱动,整体跑赢大盘,截止至 20.07.13 累计涨幅达 25.8%。7 月中下旬开始,受 5G 建设预期推迟,以及美国加大对华为制裁等因素影响,板块走势震荡下行。

5G 建设景气度保持平稳上行,云 CAPEX 仍有韧性。我国三大运营商 2020 年资本开支预计为 3348 亿元,同比+11.7%; 2020年国外移动运营商资本开支预计为 1820 亿美元,同比+4%。2020 年我国新建约 58 万座 5G 基站,累计建成 5G 基站超 71 万座。展望 2021 年,海外运营商资本开支预计保持稳定增长,全国 5G 建设整体平稳上升。云 CAPEX 方面,目前处于新一轮流量增长的起点,流量增长预期下,云和互联网厂商有动力追加资本投入。北美云资本开支短期受疫情冲击,但长期看仍有韧性。

IDC:看好一线稀缺布局,环一线有快速交付能力的 IDC 厂商。新基建政策刺激下,短期部分地区或出现供给过剩,长期而言,我国 70%的互联网公司集中在北上广深,一线地区仍为稀缺资源,需求将逐步填满,在一线城市已有布局的 IDC 厂商未来持续受益。目前万国数据、世纪互联、数据港在一线城市布局完善。我们认为,IDC 的驱动力从比特(带宽)转化为瓦特(基础设施),未来增量来自于环一线节点及二线节点,跟随云客户进行建设,运维能力强、交付迅速的公司将有望迅速占领市场。

光模块:数通领域 400G/200G 放量,关注光芯片国产化机会。21 年开始,400G 有望大规模部署,200G 将迎窗口期。数通光模块未来增长最快,到 2025 年数通光模块市场年复合增长率 20%,高于电信市场 7%的增速。未来亚马逊等云厂商仍将为数通市场主要客户,随着数通领域逐渐成为光模块市场主导力,拥有能够满足云客户大批量快速交付要求的光模块厂家有望获取云增长的红利,迅速获得较大份额。中国光模块厂商凭借成本优势,借力光芯片国产化机遇,未来有望继续扩大优势,不断侵蚀海外光模块厂商市场份额。

物联网:5G 窗口期,全球物联网模组市场将形成双寡头格局。由于国外人工成本、研发及运营成本相对高于国内企业,Telit、Sierra Wireless、Gemalto、U-Blox 等海外厂商逐步剥离模组业务,转型物联网云平台等增值服务。疫情发展以来,国内厂商市场份额加速提升,2020 Q2 国内厂商占据全球模组出货量 52%份额。5G 时代,研发投入提升+模组降价加速将加快中小模组厂商出清,龙头厂商有望受益于物联网连接数量高增长和模组集中度提升。

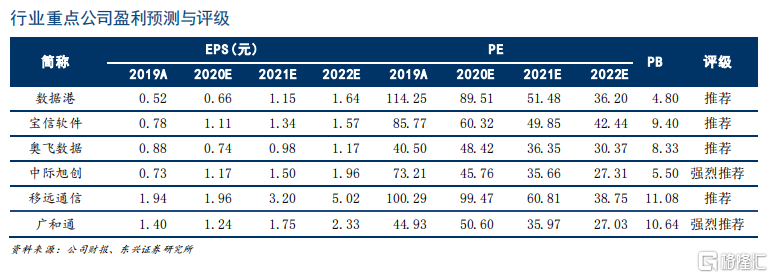

投资策略:重点推荐 1)IDC:数据港(603881),宝信软件(600845),奥飞数据(300738);2)光模块:中际旭创(300308);3)物联网:移远通信(603236),广和通(300638)

风险提示:5G 建设不及预期,云 CAPEX 增速不及预期,中美贸易战加剧。