本文來自:華泰證券

評級:增持(首次評級)

目標價格:32.50元

12月13日,華泰證券針對三生國健(688336.SH)發佈《中國抗體藥物領導者:三生國健(688336.SH)》,認為公司2021年有望成為三生國健新紀元的開端,在益賽普以價換量和賽普汀逐步放量的帶動下步入增長軌道,預計2020年至2022年營業收入8.65/14.68/22.91億元(CAGR:62.74%),EPS-0.06/0.65/0.93元,給予公司2021年PE估值50X,目標價32.50元,首次覆蓋給予“增持”評級。

以下為華泰證券研報精要:

三生國健:抗體藥物先鋒,鑄造全流程平台企業

公司是國內第一批佈局抗體類藥物的先鋒企業,歷經8年鑽研,2005年成功問鼎“中國抗體第一藥”(全人源TNF-α受體融合蛋白益賽普),成為第一個也是目前唯一早於原研獲批上市的單抗類藥品(原研2010年獲批),首次讓中國患者免去等待原研進口的漫長過程,也以其更加親民的價格惠及數十萬患者。

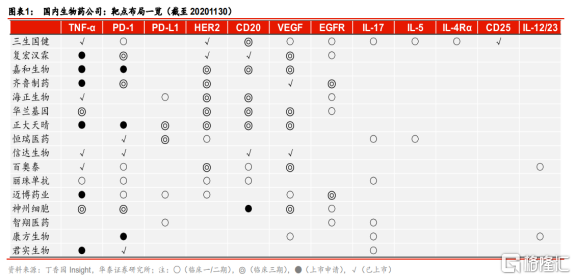

2016年完成整合併購,三生國健再次揚帆起航,2020年6月上市另一標杆式重磅單抗賽普汀(人源化HER2單抗)。公司目前在腫瘤、自身免疫及眼科領域佈局16個主要抗體藥物(8個已進入臨牀),靶點覆蓋及研發進度均處於國內第一梯隊。

研發佈局豐富,收入劍指百億

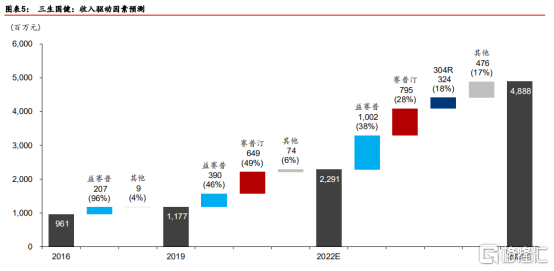

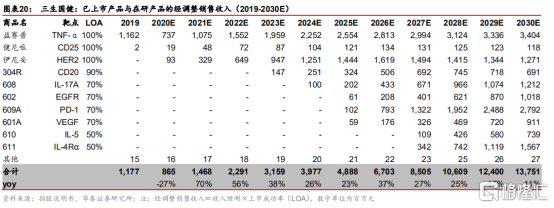

華泰證券認為,公司十大單抗有望貢獻百億級銷售峯值。華泰證券預計旗艦產品益賽普2020年實現銷售收入7.4億元(因疫情影響慢性病用藥、競品進入醫保降價等因素有所下滑)、2021年有望重回增長軌道,首個國產HER2單抗賽普汀2020年6月獲批並有望進入醫保、迅速放量。受益於益賽普的重回增長與賽普汀的快速放量,華泰證券預計2020-22年收入為8.7、14.7、22.9億元。長期看,CD20、EGFR、PD-1、IL-17A等核心產品2023-2025年有望密集兑現,華泰證券預計十大核心產品未來十年將貢獻百億以上的收入體量。

1.賽普汀:獲批上市,有望注入增長動力

沙利文數據顯示羅氏重磅赫賽汀2019年中國市場銷售超60億元,進入國家談判後,其乳腺癌與胃癌適應症均快速增長。公司2020年上市的賽普汀(首個國產HER2單抗)有望在今年進入醫保,華泰證券預計2021-2022年通過搶佔原研市場份額實現收入3.3億元、6.5億元,未來憑藉充足穩定的產能獲取較大市場份額(15%~20%),2026年銷售峯值有望超過15億元。

2.益賽普:預充針獲批在即,重回增長

益賽普是國內最早上市的TNF-α抑制劑,應用於類風濕關節炎、強直性脊柱炎與銀屑病,2018年合計患者超過1600萬人。相比歐美生物製劑的高滲透率(20~30%,2016),國內滲透率僅1~2%(2018)。

公司調整銷售策略:1)降價阻擊競品,積極以量換價;2)持續深耕市場,加速拓展新患;3)拓展皮膚科等新適應症;4)在研預充針劑型拓展門診報銷患者。華泰證券預計益賽普2020年受疫情、競品降價等影響收入下滑至7~8億元,2021年收入恢復至11億元並進入新一輪增長,考慮廣闊市場空間與產品領導地位,預計2030年有望達34億元銷售峯值。

鑄造研產銷全流程平台

歷經18年持續研發,三生國健形成了覆蓋藥物發現、開發、註冊、臨牀、生產和商業化銷售的全流程平台,擁有完整且獨立的抗體藥物開發能力。2019年是公司進入成長新階段的轉折點,伴隨健尼哌(CD25)、賽普汀(HER2)、CD20等新品的陸續獲批及其他在研新藥向前推進,預計公司將擁有更多元更穩定的現金流來源,逐步成長為品種齊全、實力雄厚的生物製藥大平台。

在研發上,公司2017年聘任朱禎平博士為研發總監,梳理研發方向,集中於“未滿足醫療需求”與“突破性創新”。2020年是公司成長新階段轉折點,隨着賽普汀獲批、15個在研新藥推進、雙抗2021年有望申報IND,公司有望成長為品種齊全、實力雄厚的生物製藥大平台。

在銷售上,公司是學術推廣的領軍企業。公司是國內市場最早對抗體藥物採用專業學術推廣的企業,培養出一批擁有藥學專業背景的銷售精英,2019年底公司銷售人員約640人(3Q20超800人),2019年人均創收近200萬元,處於國內領先水平。2016年至2019年在國內銷售覆蓋超過5,500家醫療機構(其中包括逾1,700家三級醫院、近2,000家二級醫院),與國內知名醫院及免疫風濕科KOL建立長期穩固的合作關係,益賽普上市以來市場份額一路領先(1H20年市佔率53%)。

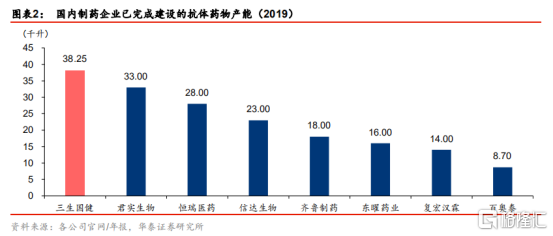

在產能上,公司擁有國內稀缺的成熟產能。公司擁有18年抗體生產經驗,2019年生物反應器合計規模超3.8萬升,在國內生物製藥企業中位列榜首。三生國健生產團隊穩定且部門負責人在企業任職超過十年,生產質量贏得國際口碑,益賽普已先後獲得哥倫比亞、墨西哥、巴拉圭、印度、泰國等15個國家的上市許可,並於2017年通過歐盟QP認證。成熟的體系與充足的產能,是公司研發管線快速兑現的有力保障,也是有別於其他早期Biotech企業的關鍵優勢。

首次覆蓋給予“增持”評級

我們預計公司2020-22年實現營業收入8.7/14.7/22.9億元,2020-22年實現歸母淨利-0.35/4.00/5.74億元、對應EPS-0.06/0.65/0.93元。考慮到成熟藥企2021年PE估值50x、Biotech可比公司市值均值184億元,我們給予公司2021年PE估值50x,目標價32.50元、目標市值200億元,首次覆蓋給予“增持”評級。