作者 | cyy

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

紙價仍在瘋漲。

近日,多家紙企再發漲價函,宣佈自12月起對文化紙產品進行提價。自8月以來,提價已成為常規操作,紙企基本每個月都要發一次漲價函。每年9-11月,是文化紙的傳統旺季,在疫情影響下,紙價今年一直處於低位,隨着需求提升,文化紙價格自然一漲再漲。

晨鳴紙業自然也是漲價廠商之一,業績也將受益於此輪行情。但橫向對比同行業公司,晨鳴紙業11倍的市盈率在所有紙企中排行倒數,低估值是受什麼原因壓制?隨着文化紙週期開啟,禁廢令等利好來臨,晨鳴紙業是否迎來拐點?

01

頻頻提價的文化紙

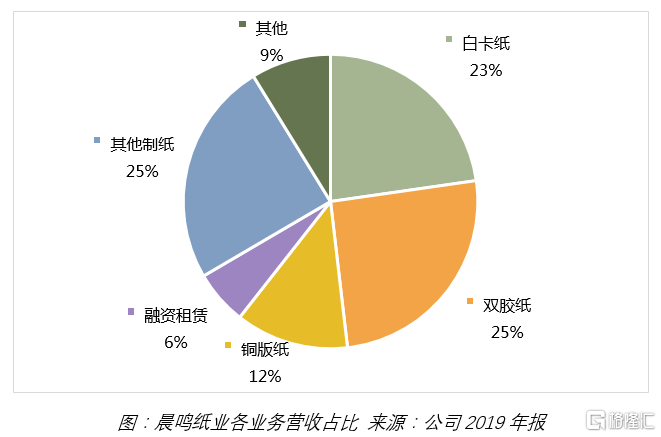

晨鳴紙業的業務種類較為複雜,主營是文化紙(銅版紙、雙膠紙)與白卡紙。公司的估值低,和非主業的融資租賃業務直接相關,但公司也在逐漸剝離這些業務來聚焦主業,其估值在未來有提升的空間。

首先來看公司營收佔比最高的文化紙業務——

文化紙主要分為雙膠紙和銅版紙,主要應用於圖書、期刊等印刷品。目前,雙膠紙行業CR4為56%,集中度仍有提升空間,晨鳴的產能是行業第一,佔26%。銅版紙集中度已經較高,CR4為81%,行業第一APP集團佔了40%,晨鳴產能佔18%,排行業第二。

9-11月行業景氣度較高,與學生開學、出版集團印刷招標等直接相關。今年上半年疫情影響,教輔類書籍需求被遞延,在後半年才迎來集中反彈。

與以往週期不一樣的是,文化紙今年的需求被疫情大幅影響,國內近期有所恢復,但國外業務依然被影響較多。但可以預見的是,明年隨着疫情影響減緩,業績有望實現反彈。

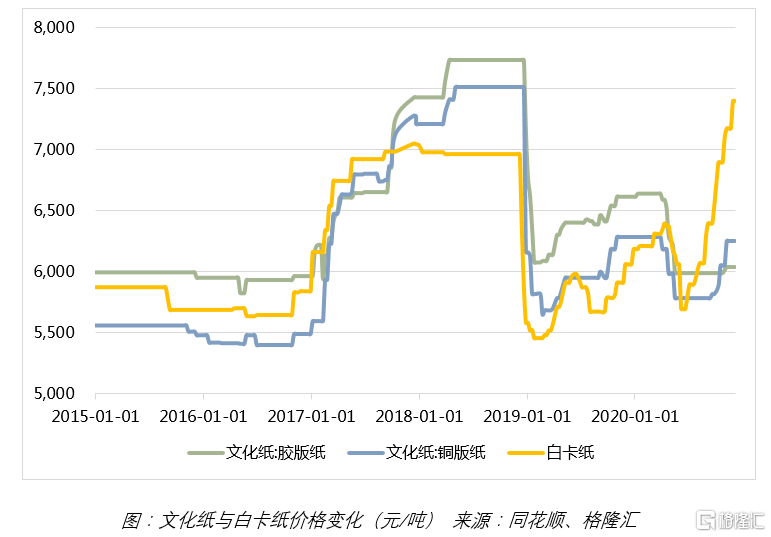

其次,文化紙原材料木漿目前處於歷史低位,並且在人民幣匯率影響下,造紙行業進口成本較低,業務毛利率可以維持在較高水平。木漿預計在明年Q1還是將會維持現狀,如果國外疫情依舊沒有好轉,文化紙高毛利有望繼續維持。

還有一個預期是,2021年是建黨100週年,黨政書籍印刷仍將保持穩健增長,在週期中帶來增量。

因此從三個角度來看,明年文化紙行情有望比今年表現更好。

02

持續景氣的白卡紙

第二個業務是行業高景氣度的白卡紙——

對比文化紙,白卡紙的週期性要弱一些,明年成長性更為明確,在各類紙中預期最好。白卡紙的行情在《頻頻提價,造紙行業高景氣度還能持續多久?》已有詳細分析,主要增長邏輯是經濟恢復,限塑令及灰底白紙產能退出。

白卡紙多用於產品包裝,需求與社會零售額增長有較大的相關性,今年隨着消費持續回暖,白卡紙的需求也在繼續提升,這屬於行業常規的增長。

與以往有所不同的是,國家今年開始實施新版限塑令,為白卡紙帶來了需求增量。限塑令主要針對的是用於包裝的不可降解塑料,如塑料袋、食品餐盒等,這些塑料產品的市場將逐漸被白卡紙所替代。至限塑令要求的2025年,因替代所帶來的白卡紙需求增量約100-150萬噸,2019年白卡紙消費量為857噸,累計拉動的增長約11%-17%。

另一個增量預期是禁廢令,明年開始,我國將全面禁止進口固體廢物,其中對造紙行業影響最大的是廢紙進口。作為白卡紙的競品,灰底白紙需要用到廢紙漿,原材料的缺口將大幅提升灰底白紙的價格,使白卡紙替代效應增強,帶來需求增量。

兩個在週期之外的增量,使市場也感知到了白卡紙的重要性,對比文化紙,可以明顯看到白卡紙的價格上漲速度更快。從供給端來看,白卡紙在今年四季度沒有新增產能,目前有計劃增加產能的企業,也是在2021年後半年之後。隨着需求端的提升,白卡紙紙價在2021年仍有上漲空間,並有望維持高位運行。

在白卡紙行業中,CR4超過90%,集中度很高。晨鳴市佔率20%,行業第三,在它前面的是APP集團與博彙紙業。對比同行業公司,晨鳴的優勢在於毛利率水平較高,公司有紙漿業務,可以完成自給自足。因此,即使未來紙漿價格反彈,晨鳴的毛利率依然可以保持低水平。

03

壓估值的融資租賃

最後來看壓制估值的融資租賃業務——

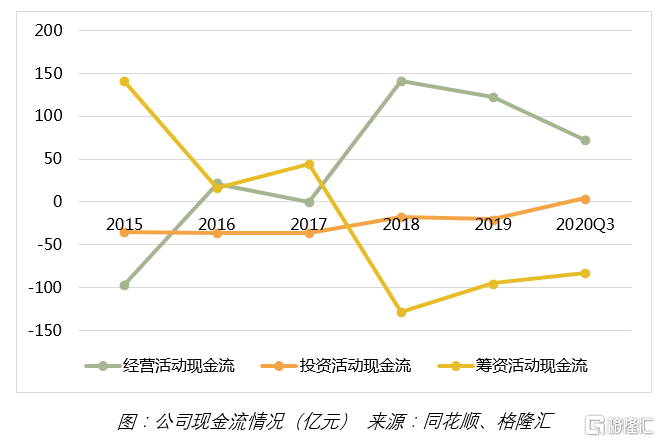

總體來看,公司融資租賃業務的規模是在下降的,2019年,公司融資租賃業務淨回收59億元,規模降至136億元。在2020上半年,公司繼續壓縮業務規模,實現淨回收 10.56 億元。

從近幾年的現金流情況來看,公司經營性現金流整體在上升,籌資活動現金流自2018年起開始反彈,整體的財務風險是在降低的。

從負債率來看,公司2020Q3資產負債率為73.6%,同比下降2.2pct,對比行業平均65%的負債率,當然仍處於高位,市場也因此給予較低估值。

整體來看,公司的財務風險依然還是存在的,但風險整體在下降過程中,當然,如果負債率是65%,晨鳴的估值也不會是這麼低了。

04

總結

目前,整個造紙行業處於上行週期,晨鳴紙業的兩大主業文化紙和白卡紙均是景氣較高的板塊,有望帶來業績的提升。公司最大的問題融資租賃業務,其規模也在肉眼可見的範圍內降低,目前來看是逆轉的拐點。因此,低估值,高彈性的晨鳴紙業,如果負債率繼續維持下行,參與的價值還是很高的。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。