從名噪一時的德隆系,到湧金系、長城系、中植系等資本新貴,A股市場上從來不缺“資本系”這一角色。

而每一支大肆擴張的資本系身後,隱藏着急劇膨脹的人性驅動。贏得越多,慾望就越大。

出來混早晚都要還的,最後只輸一次,就可能無法翻身,不少“資本系”伴隨官司纏身、創始人自殺、被捕等劇情而逐漸落幕。

而仁東控股連續跌停的事件,將投資者的目光再次聚焦到“資本系”身上,其背後資本大鱷“德御系”開始浮出水面。

1

喧囂過後一地雞毛

還記得,兩年前曾因收割美國人而“名揚海外”的德御系嗎?

2018年,蔚來和趣頭條先後登陸納斯達克,上市即迎爆炒,前者上市後第二天漲逾75%,後者上市當日更是大漲128%。不料,僅隔一個週末便打回原形,趣頭條暴跌41%,蔚來大跌14%,阿里、京東等一眾中概股隨之下跌。

暴漲暴跌,短短几天時間裏,投資者如同螻蟻被吸進黑洞,而其幕後黑手正式來自山西晉中的“德御系”。

其實,這不是“德御系”第一次在美股市場出手,早在2016年6月,“德御系”僅用8個月時間,把旗下的穩盛金融拉昇了45倍,一度成了納斯達克的妖股。

結局如何?因未能出具財務報告,穩盛金融在今年10月被摘牌退市。

2

德御系究竟什麼來頭?

每一個資本派系的誕生,背後都有所謂的“靈魂人物”,田文軍正是充當這一角色。2010年前後,田文軍旗下德天御相繼完成對晉中德御農貿、永成糧油和榆糧糧油的整合,成立了“德御農業”,一家從採購、加工到銷售雜糧和玉米的全產業鏈公司。

2010年,德御農業正式在美納斯達克上市。就這樣,田文軍、任永青、張俊德等“德御系”核心人物正式進軍資本市場,開始實業、金融兩條腿走路。

與此同時,德御農業通過VIE結構控制2家境內投資公司:龍躍投資和君大乾元,這為日後資本運作奠定了基礎。

要想進行一系列眼花繚亂的資本運作,背後沒有資金支持是萬萬不能的。

與其説服銀行,不如買下銀行。

“德御系”早期通過旗下龍躍集團、和柚實業,入股了山西潞城農商行、晉中銀行、陽泉市商業銀行在內等山西十餘家銀行。

利用山東金融系統,“德御系”也開始在A股市場大施拳腳,其資本運作手法可以説是如出一轍。先收購一家上市公司,成為其控股股東,通過對外投資或併購重組,變更其主營業務,從此改名換姓,再釋放利好消息進而推高股價。最後藉由槓桿的作用和資本市場的融資功能來迅速壯大自己,並通過反覆質押股權來獲取資金。

最為活躍的階段在2014-2016年,德御系先後通過不同主體入主齊星鐵塔、顧地科技和宏磊股份。

2014年12月,齊星鐵塔公告稱,龍躍投資以8.8億元收購公司7875萬股股份,約佔總股本18.9%,成為新的實控人。此後2017年7月,齊星鐵塔正式完成對北訊電信的收購,更名為北訊集團。

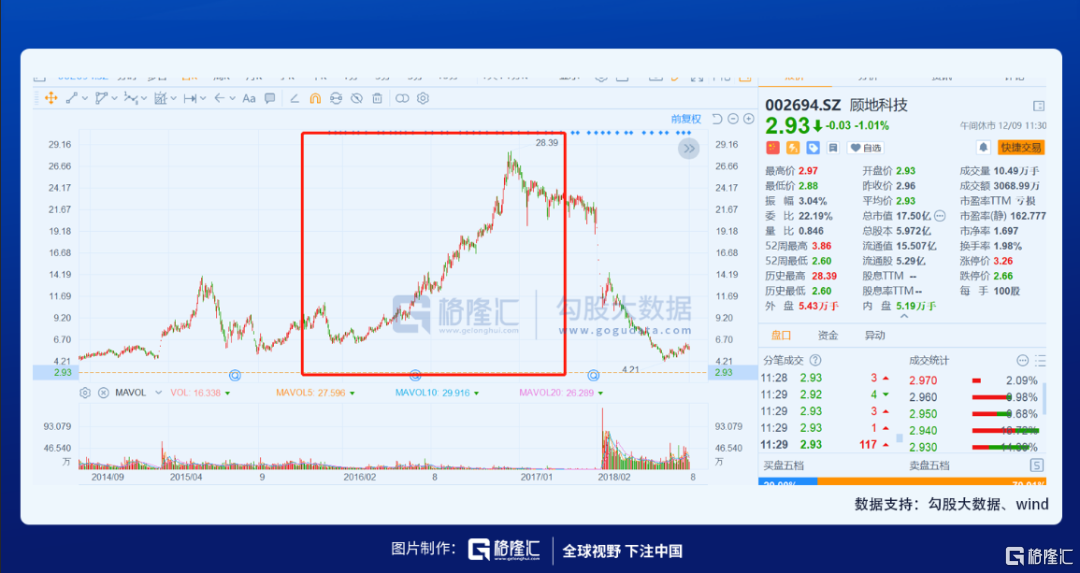

2015年12月,顧地科技公告稱,廣東顧地將持有的9599萬股股份(約佔27.78%)以11.7億元轉讓給山西盛農,公司實控人變更為德御系的成員任永青。

緊接着,2016年1月,天津柚子成為宏磊股份控股股東,田文軍的妻子郝江波成為其實際控制人。而宏磊股份正是最近被稱之為“最強絞肉機”的仁東控股前身。

其實,在仁東控股之前,公司名叫民盛金科。德御系收購宏磊之後,剝離了其原有的漆包線、高精度銅管材業務,以14億併購從事第三方支付業務的廣東合利金融科技服務有限公司90%股份,成為一家所謂金融科技公司,更名成為民盛金科。

不難看出,自從“德御系”入主之後,三家A股公司都進入暴漲階段,最少漲幅也有2倍有餘。

而在股價攀升的階段,“德御系”質押股份也達到最高值。以民盛金科為例,2016年12月末股價臨近最高點時,公司控制主體天津柚子質押股份也累計佔其持有股份的99.49%。

不斷地進行股份質押、再質押的套現操作,為其後續離場賺夠了充足利潤。不久之後,這三隻股票均呈現出“殺豬盤”式的下跌。

3

資本系的鍊金術

其實,A股市場上各路“資本系”的玩法都是大同小異,即以小博大,通過股份質押、連環擔保和複雜的關聯交易,套取銀行貸款,使得整個體系資產迅速增值。

在此過程中,上市公司是其最優的載體之一。一來上市公司融資相對容易,二來出售上市公司資產同樣賺錢,簡而言之,從上市公司中拿錢相對便捷,是“資本系”最終目的。

趙鋭勇的長城系,想必大家也是早有所聞。

2013-2015年,趙鋭勇帶領“長城系”,通過借殼、股權收購等方式拿下了長城影視、長城動漫、天目藥業這3家A股上市公司。

就在借殼上市2個月之後,長城影視便迫不及待宣佈3.24億元自籌現金收購兩家廣告公司:上海勝盟100%股權和浙江光線80%股權,並同時拋出了一筆近8億元的定增方案。

一邊收購,一邊定增融資,也在長城動漫身上故伎重演。

2014年11月,長城動漫拋出重組預案,擬通過現金形式購買杭州長城、宏夢卡通、東方國龍、新娛兄弟、滁州創意園等七家公司股權,同時募集配套資金不超過21.34億元。

除了不斷做大資產體量,“長城系”融資套現也正在進行。

直至今日,長城集團(現更名為“浙江清風原生文化有限公司”)將其所持有的長城動漫、天目藥業股份,分別質押6815.93萬股、3018.18萬股,佔持股的99.33%、90.96%。

而“長城系”運作手法略有不同,德御系資金鍊形成“體內循環”。藉助其參股銀行獲得巨量資金後,不斷收購標的資產,隨後參與上市公司資本運作獲得股權或現金,再通過股權質押、相互擔保等籌措資金繼續併購資產,如此循環往復屢試不爽。

但這樣的玩法,需要環環相扣,一旦中間出現裂縫,藉助股權質押融資實現資產快速擴張的融資風險就會被迅速放大,為其後續崩盤埋下禍端。

2018年,“德御系”債務危機終於爆發了。德御系旗下龍躍實業出現大額融資風險,融資風險敞口高達360億元,而山西農信系統出現數百億元債務“黑洞”。為救近火,山西省拉來了東旭集團、仁東集團和華訊方舟集團三家企業為德御系的欠債買單。

但好景不長,東旭集團和華訊方舟集團於2019年下半年先後爆雷,仁東集團也因參與“德御系”重組被牽涉債務問題。

如今,A股市場最為顯眼的無疑是連續跌停11天的仁東控股,今天的成交額僅有2200萬,跌停板上177萬封單高掛,卻無人敢接這一下落的飛刀。

最新消息顯示,仁東控股確為莊家操盤的個股,目前該莊家已被司法部門控制。

而“長城系”日子也不好過。這三家公司因業績下滑、資金鍊危機淪落為ST股。“長城系”也因資金鍊危機而幻想破滅其領頭人趙鋭勇在2019年底被法院千萬懸賞,成了“老賴”。

4

結語

回首中國資本市場,各路“資本系”上演了一出又一出從歡樂到悲愴的資本斂財大戲,有的“系”穩紮穩打,與上市公司一同成長,如日中天;而有的“系”只為從上市公司拿錢,對於A股市場而言,這將是顆定時炸彈,對其自身而言,最終只會落得名聲敗裂的下場,如德御系一般。

但“資本系”的壯大,也並非都是悲劇結尾,也有復星系、明天系等頂級資本系股扎穩根基之後,成長為國際化的資本集團。

一樣米養百樣人,成功的人自然大致相似,失敗的人往往各有不同。但在那些悲愴收場的 “資本系”中,卻有很多共性東西,如三觀崩壞、人性貪婪、漠視規則等,無論是哪一種,結局必然是註定的。

講真,雖然中國股市裏資本派系野蠻生長是一大特色,水至清則無魚,存在也無可厚非。但如果這些所謂資本系總是在市場裏不懷好意興風作浪,胡作非為,也未免讓人生厭,起碼我是煩透了。