机构:天风证券

评级:买入

目标价:24.82 港元

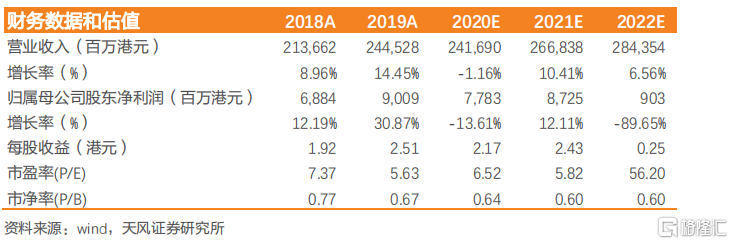

投资建议:2019 年以来,公司价值增长持续承压,处于由“规模扩张”向“产能驱动”的转型期。寿险业务 2020 年上半年受疫情冲击业务节奏影响大幅下滑,我们判断三季度以来价值平台同比有所提升,明年全年有望在开门红提前叠加低基数下迎来反转向上。公司目前估值处于历史底部,对应 2020 年、2021 年 P/EV 分别为 0.29 倍、0.26 倍,EPS 为 2.17 港元、2.43 港元,目标价格 24.82 港元,给予“买入”评级。

国有综合全牌照保险集团,由“规模扩张”向“产能驱动”转型。2012 年至今,太平集团经历了“三年再造”、“精品战略”和“科技太平”三个战略期,虽然每个时期的战略内涵有所变化,但以规模为导向的战略核心贯穿始终。在明确的扩张目标引领下,公司业务规模快速攀升,7 年间总保费规模扩张近 4 倍,市场地位由 2012 年的第 8 位稳步提升至第 4 位,NBV扩张近 6 倍。2019 年以来,随着人口红利逐步消减、竞争压力加剧的市场环境下,规模扩张战略不再适用,公司逐步从“规模扩张”向“产能驱动”转型。转型举措包括:1)优化分公司考核;2)区域化事业部制组织变革,提升管理的精细化程度;3)落实高客战略,推进“产品+养老社区及医疗健康管理服务”。4)科技一体化。预计后续转型效果将逐步显现。

寿险业务从规模向质量转型,业绩短期承压,后续有望改善。2020 年上半年受疫情冲击业务节奏的影响增速下滑,主要源于:1)疫情打乱了原有的既定业务节奏,1 月保费冲刺提前中断,2、3 月经营重心由健康险推动被迫转至“稳队伍”,一季度个险渠道新单同比下降严重,NBV 同比下滑 48%; 2)银保渠道价值率大幅下滑,预计由于费用投入加大所致。二季度以来,公司价值平台有所提升,4 月推出老客户保障升级包活动,进一步激活队伍,加快业务平台恢复;7 月推出月缴年金保险,8 月前半段集中运作人力,8、 9 月集中运作价值型产品,预计下半年新业务价值继续保持改善趋势,带动全年降幅收窄。此外,2021 年寿险业务开门红策略较去年同期更为积极,叠加 2020 年低基数以及节奏同比大幅好转,我们判断寿险业务的价值增速低点或已过,明年有望迎来正增长,带动整体业绩增长改善。

财险业务综合成本率优化,后续费用率仍有下降空间。公司 2020 年上半年保费收入稳定增长,同比+2%至 139 亿,综合成本率同比小幅下降 0.2pct.至 99.6%,其中费用率同比下降 5.3pct.至 44.7%。保费角度,未来车险综合改革将导致车险保费承压,而非车险业务有望保持高增长,成为后续驱动财险保费增长的主要驱动力。盈利能力角度,车险综合改革将出现“赔付率提升、费用率下降”的蹊跷板效应,后续综合成本率仍有下降空间。

资产管理稳健,权益资产加大高分红股票配置,债券资产信用评级高、风险可控。2020H 公司年化总投资收益率同比上升 55pct.至 5.35%。权益资产方面,股票及基金占总资产比例 13.3%,主动管理的境内纯权益资产市值收益率 31.4%跑赢市场,并加大对低估值、现金流稳定的高分红股票配置。债券资产方面,高信用等级债占比达 99.9%,非标投资 AAA 级产品占比 96.8%。风险提示:1)长端利率超预期下行;2)居民收入预期修复不及预期;3)人力规模同比下降导致保障型销售产品销售不及预期。