作者 | 南無小僧

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

簡要解釋一下最近前幾個光伏板塊瘋漲的邏輯:

○市場對光伏平價預期越來越高

○年底光伏裝機的搶裝需求,延遲一個月要扣減一分補貼

○海外歐洲以及美國下半年光伏裝機需求較大

過去幾個月光伏設備指數, 數據來源:同花順

但是自從10月13日光伏設備指數達到最高點以後,近一個月沒有非常好的表現,究其原因:

○利好消息的充分釋放○硅片、組件擴產規模較大,21年存在產能過剩的擔憂,硅料價格最近也開始緩慢回調至85元○從明年開始, HJT這種新技術可能會對行業格局產生較大影響,現在還處於數據驗證階段

作為投資者的我們,應該永遠堅信一點,沒有任何落後的技術能阻礙時代前進的步伐,一旦時機成熟,一旦生態苗頭出現,資源的再分配必然會發生。

在光伏行業,所有的設備廠商都在追尋着如何提高電池片的轉化效率,當下,PERC轉化效率是22.7%,TOPCON為23.8%,HJT為24 %,千萬不要小看僅1.3%的轉化效率之差,這一點差異對光伏設備生命週期發電量的增益是顯著的。

下面我們就讓我們剖析一下HJT技術的優缺點和對應的投資機會。

01

PERC與HJT是什麼

PERC 電池

為目前主流電池技術,成本最低,對應組件功率也相對最低,並且存在LID/PID/LETID 等衰減,後期發電能力弱。

目前上市公司量產並主推的主要是都是PERC電池,上游對應着隆基、中環的單晶硅片,下游是晶科、晶澳這類組件產商,市場已經構建了一個完整成熟的產業鏈,目前降本增效的空間不大,但有進一步工藝升級的需求。

HJT異質結

HJT(Hereto-junctionwith Intrinsic Thin layer)技術最有可能成為下一代主流技術。HJT異質結具有較高的轉換效率,而且無需高温爐管制備,可降低生產耗能並縮短製備時間。其具備正反面受光照後都能發電、低温製造工藝保護載流子壽命、高開路電壓、温度特性好等優勢,目前發展阻力是成本較高。

SOLARZOOM新能源智庫認為:HJT技術不僅在當前已經全面在(修正)成本上戰勝了PERC,而且在未來2年內其(修正)成本優勢將持續拉大。在可以預見的未來5年內,HJT技術有望完成對PERC產能的100%替代。

我們肯定有一個疑問,修正成本是什麼,這裏先粗略解釋一下,我們將在下面進行詳細展開,基於HJT技術較高的轉化率和設備的優勢,發電設備在全生命週期可以發更多的電量,對應的下游客户願意為此支付更高的溢價。

02

PERC電池與HJT電池的生產成本比較

在2020年8月的時點上,HJT電池相比PERC電池的生產成本高出約0.18元/W,其中:漿料成本高約0.13元/W,增量的靶材成本約0.05元/W,折舊成本高約0.03元/W,硅片成本高約0.01元/W,其他成本低約0.03元/W。

如果HJT電池生產成本想趕超PERC電池,只有通過漿料、設備、硅片薄片化的大幅將本。

03

關於HJT電池的降本路徑

1.HJT電池漿料降本

電池漿料成本下降的兩種方式,第一,HJT在電池片和組件環節採用無主柵技術,相比於MBB技術,這種技術可以使得漿料耗量下降50%,而且無主柵技術只能在HJT技術表現出經濟性,在PERC電池中並不顯著;第二,HJT電池使用的低温銀漿比PERC電池使用的高温銀漿的溢價效應逐漸消失,關於低温漿料相比高温漿料的價格溢價,目前含税價差約為2000元/kg左右,從產品角度分析,低温銀漿和高温銀漿的生產複雜程度無差異,而且相比於高温銀漿,低温銀漿產品配方差異化也不顯著。導致低温銀漿溢價的原因是產品的成熟度,HJT電池目前僅有1GW,遠沒有達到規模效應,但是隨着未來HJT擴產→設備原料廠商降價→超額利潤→10GW級別更大規模擴產這一循環走通,低温銀漿的價格必然大幅下降。

更值得HJT產業期待的是,當前漿料企業正快速推動以“銀包銅技術”為代表的更低耗銀量的HJT電池電極金屬化方案。據SOLARZOOM新能源智庫瞭解,該項技術若與無主柵技術相結合,其單位耗銀量將從無主柵技術下的90mg/片進一步降低至60mg/片。

2.關於HJT設備降本

目前產業界公認的HJT電池的設備投資成本約4.5億元/GW,在HJT電池生產四個步驟中,第二個環節的PECVD的成本最高,成本佔比達到50%。目前,可以實現250MW以上規模化高轉換效率穩定量產的PECVD設備生產商包括:梅耶博格(已不對外提供)、應用材料、邁為股份,而鈞石、理想萬里暉、捷佳偉創、金辰等企業也均在該產品上有很深的產品佈局。

3. 硅片薄片化降本

對於當下的HJT產業界而言,將在未來幾年探索120-130μm的薄片化進程。(1)減少硅料的耗量,(2)在光伏需求不變的前提下,大規模推廣HJT的過程由於減少每W的耗硅量,由此將導致硅料、拉棒環節的產能顯著過剩,從而這也必然導致硅料、硅片環節企業利潤的充分釋放。

04

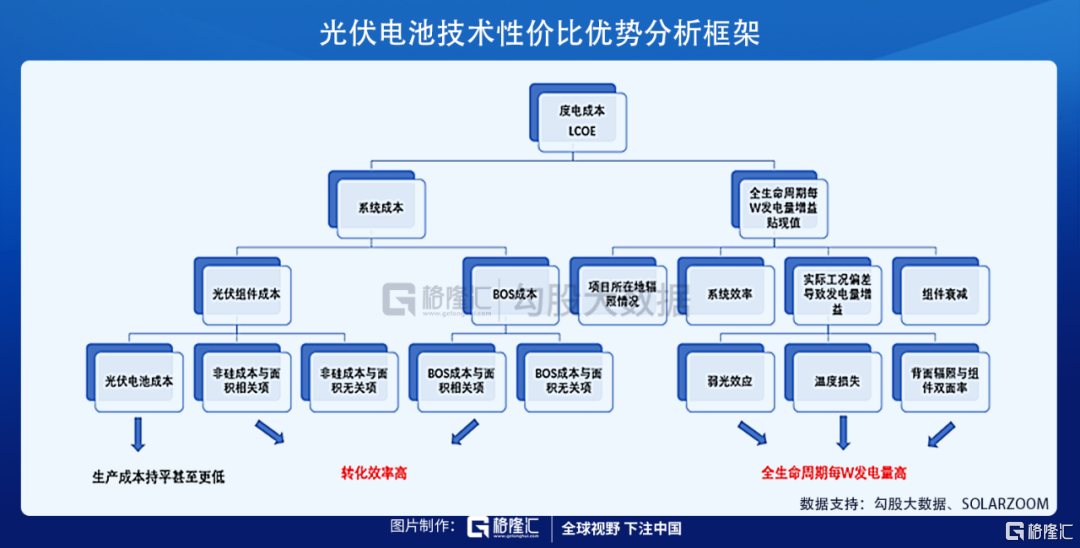

HJT電池性價比優勢的重要來源——全生命週期每W發電量

目前的光伏產業界,對於HJT電池的性價比分析,主要考量的因素為:(1)生產成本,(2)轉換效率。但事實上,HJT電池最重要的性價比優勢來自於其在全生命週期每W發電量上的增益。

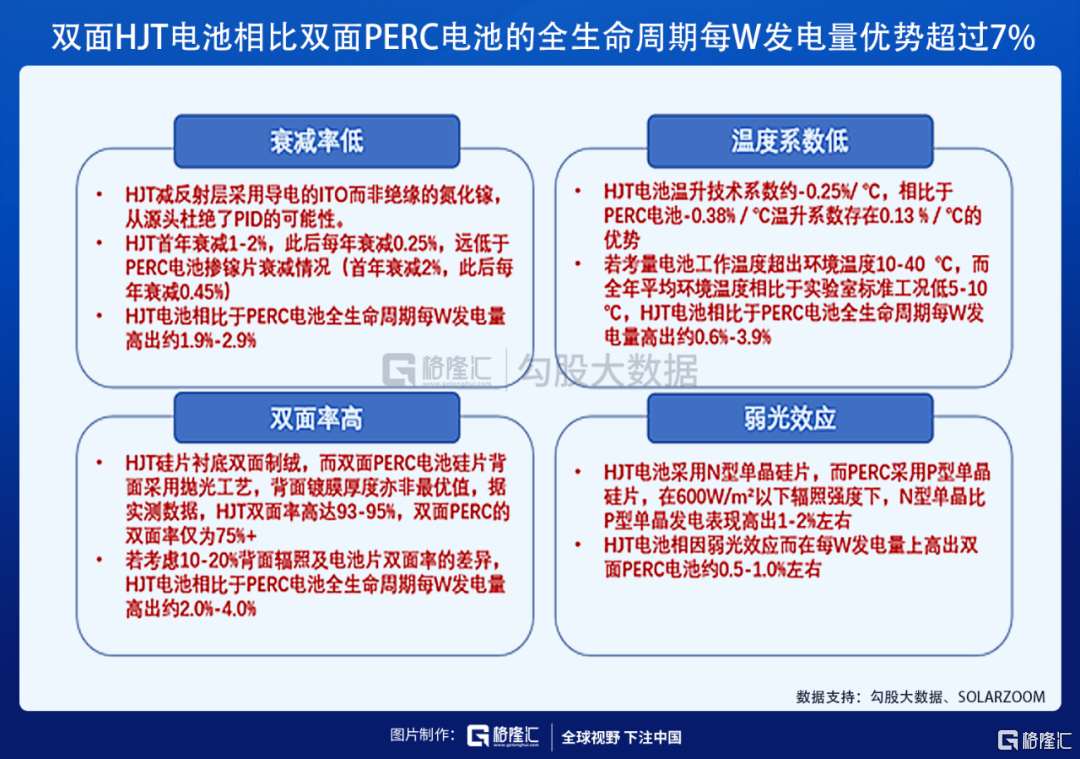

對於雙面HJT電池而言,其全生命週期每W發電量顯著高於雙面PERC電池,相對優勢在7%以上的水平。具體分解如下:

由此,我們認為,HJT電池的優勢不僅僅是較高的轉化率,更重要的是HJT電池在全生命週期每W發電量上的增益。

05

HJT電池修正成本是什麼

我們已經知道HJT電池有更高的轉化率、全生命週期更多的每W發電量,但是相比於PERC電池的成本,性價比在哪裏,是否有經濟性,下面我們就通過量化的手段來展現。SOLARZOOM定義HJT電池修正成本公示:

PERC電池修正成本 = PERC電池生產成本

HJT電池修正成本 = HJT電池生產成本 + HJT組件環節相比PERC的增量成本 - HJT相比PERC的轉換效率優勢所帶來的不含税銷售溢價- HJT相比PERC的全生命週期每W發電量優勢所帶來的不含税銷售溢價

可以測算,在當前,雙面HJT電池比雙面PERC電池在轉換效率優勢(1.3%)方帶來的銷售溢價是0.03元/W,全生命週期每W發電量的優勢(7%以上)帶來的銷售溢價是0.24元/W。

HJT電池修正成本=0.90+0.00-0.03-0.24=0.63元/W。

而在兩年後,伴隨着HJT電池與PERC電池的轉換效率優勢拉大、HJT組件採用無主柵技術,HJT電池修正成本=0.52+0.03(無主柵技術的特殊膜)-0.05-0.24=0.26元/W。

06

HJT異質結未來的市場空間

異質結產業化大潮的關鍵時點是2020年底。我們結合PVinfolink數據,從現狀下、理論下、經驗下三個維度測算了異質結組件的經濟性。假設2025年異質結產業發展成熟,存量異質結電池產能為300GW,增量產能為100GW;經測算設備市場空間為300億元,低温銀漿市場空間為319億元,靶材市場空間125億元,異質結電池市場空間超3000億元,組件市場空間超5000億元。

具體標的已整理好,請大家前往微信,並進入“格隆匯研究”公眾號,在對話框裏發送"HJT",就會收到由格隆匯研究團隊整理的內容。謝謝!

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。