永鼎控股自6月以來股價上漲幾近翻倍,就在11月26日,股價開盤突遇“閃崩”,25.13萬手成交量直封跌停,報收於6.21元/股。

(來源:富途牛牛)

事實上,早在前一日,永鼎控股股價便出現端倪。11月25日,其股價開盤直線拉昇至最高達7.99元/股,漲幅達9.45%。之後股價便放量下行,截至收盤,永鼎股份股價下跌5.48%至6.90元/股,全天成交量達133萬,換手率達9.78%。

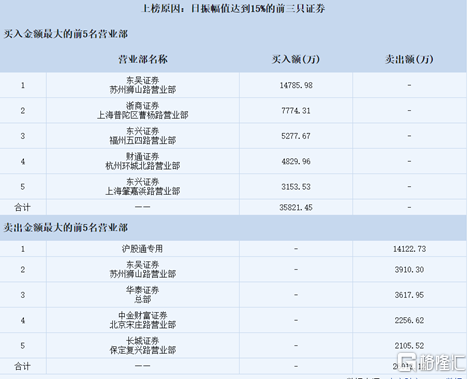

因日振幅值達到15%,永鼎股份11月25日龍虎榜數據顯示,賣出金額共2.60億元,其中賣出金額最大的是滬股通專用,賣出金額達1.41億元。反之,買入金額共3.58億元,其中東吳證券蘇州獅山路營業部買入金額最大,達1.48億元。

(來源:Choice)

自11月以來,永鼎股份連發利好,期間股價走出“16日連陽”,成交額維持在2-3億元左右,與同期大盤震盪走勢不相吻合。

先是,11月3日,公司董事長莫思銘表示,海外業務有望成為公司未來增長的一個亮點。永鼎股份在手持約30億美元的海外項目訂單,已經實施完成的訂單額約10億美元。

而後,11月24日晚,永鼎股份披露公告稱,主要是關於2016年簽署的“孟加拉國家電網公司點位升級改造項目”取得重大進展。

具體來看,永鼎股份聯合北京中纜通達電氣成套有限公司、福建省電力工程承包公司組成的聯合體與孟加拉國家電網公司於2016年10月10日簽署“擴建、改建和升級孟加拉全國電網系統項目”EPC總承包合同。該項目涵蓋99個變電站、998公里輸電線路、7個區域檢測維護中心。永鼎股份預計,該項目建設期為4.5年、質保期為1年,涉及合同金額摺合11.41億美元。

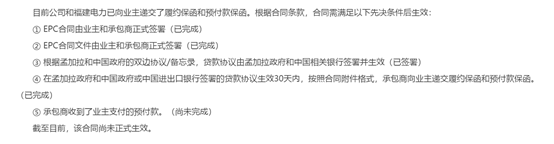

目前,永鼎股份和福建電力已向業主遞交了履約保函和預付款保函。根據合同條款,合同生效的五大條件已滿足四個,只需等待收到預付款,永鼎股份11億美元大單合同即生效。

(永鼎股份項目合作進展,來源:公司公告)

11億美元大單對於永鼎股份意味着什麼?

永鼎股份的業務範圍主要涉及通信科技、海外工程、汽車線束和超導材料這四大領域。其中2019年其主要產品光電纜及通訊設備佔總營收的27%,海外工程承纜佔比29%,汽車線束佔比38%左右。

2020年前三季度,永鼎股份實現營業總收入22.40億元,同比下降14.38%;歸母淨利潤則虧損1.53億元,同比下滑993.51%。對於業績大幅下滑的原因,公司表示主要受到新冠疫情及宏觀經濟的影響。

通信科技領域,公司主要客户三大運營商的訂單量明顯下降,且從去年6月開始,招標價大幅度下調,導致光纜的毛利比上年同期下降3287萬元;汽車線束領域,2020年前三季度,公司汽車線束訂單不及預期:老項目每年年降、新項目尚未量產,子公司上海金亭淨利潤較上年同期減少了7037.67萬元;海外工程領域,受國內外疫情的雙重影響,完工進度放緩,導致淨利潤較上年同期下降6564.36萬元。除此之外,永鼎股份前三季度投資收益較上年大幅收縮7112.45萬元。

事實上,永鼎股份近幾年經營狀況不容樂觀。自2017年起,公司便出現“增收不增利”的現象。2017-2019年,公司實現營業收入分別為28.69億元、32.21億元、33.71億元,而與此同時,歸母淨利潤卻持續下滑,分別為2.92億元、1.94億元、0.22億元,公司毛利率由18.59%下滑至2019年的9.28%。從淨利潤增速來看,其利潤下滑的幅度越來越大,未有明顯改善的跡象。

值得注意的是,截至2020年前三季度,永鼎股份賬上商譽達2.98億元,其中約2.75億元來自永鼎致遠,0.27億元來自金亭線束。

2016年永鼎股份收購永鼎致遠,涉足軟件開發行業,收購的增值率高達781.06%,因此形成2.99億元的商譽。但近幾年,永鼎致遠不僅沒有完成業績承諾,其業績還在持續下滑,2018年-2020年上半年,永鼎致遠淨利潤分別為4342.13萬元、3445.06萬元、-269.57萬元。

商譽這顆大雷,一旦發生減值,將對永鼎股份業績造成不利影響,雪上加霜。

由此來看,11億美元的訂單對於公司而言,無疑是“救命稻草”。不過,該合同目前尚未正式生效,仍不能妄下定論。

至於二級市場走勢,市場對於公司孟加拉國家電網公司點位升級改造項目早有預期,如今項目進展有較大突破,引發埋伏資金提前獲利離場,因而導致股價“閃崩”的情形。

對於今日其股價表現,股民們亦紛紛炸鍋。有網友表示:“莊太強了,吃人不吐骨頭”,更有人調侃道“快過年了,殺豬灌香腸了!”