近期多種有色金屬價格漲幅明顯,週一早盤無論是期貨還是股票,均受市場資金追捧。

滬銅主力合約早盤開盤幾分鐘便大幅拉昇3%以上。並且多種金屬期貨飄紅,滬銀3.12%、滬鋅漲幅1.55%、滬鎳1.4%、滬錫1.14%等。

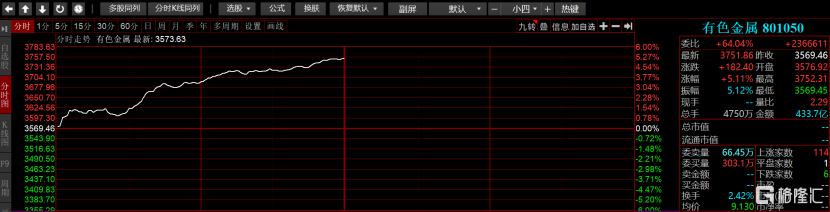

股票方面,上週申萬有色金屬指數上漲2.06%,除黃金外所有子板塊均上漲,漲幅居前板塊為鋁、稀有金屬、稀土等。今日,有色板塊早盤更是大漲5%左右。

截止今日早盤收盤,有色板塊個股,怡球資源、雲鋁股份、西部材料、華峯鋁業等9只股票漲停,明泰鋁業、雲南銅業、和勝股份逼近漲停。申萬有色金屬指數的個股幾乎全線飄紅,該指數包含個股公121只,翻綠僅6只,其他均呈現不同程度的上漲。

價格方面,上週鋁價繼近期強勢突破1.5萬元/噸後大漲至1.564萬元/噸,創三年以來新高。其中,LME價:銅、鋁、鉛、鋅、錫和鎳分別上漲0.8%、1.8%、4.1%、0.1%、0.2%和3.9%。

根據中國有色金屬工業協會最新數據,7月以來,銅、鋁、鉛、鋅基本金屬價格保持高位運行,超過疫情前水平。三季度有色企業信心指數為50.1,較二季度回升1個百分點。且產品售價、企業盈利水平、企業經營環境等分項指數較二季度有較大提升。

有色金屬的價格上漲主要是兩方面:

首先,寬鬆的貨幣政策和財政政策,預計經濟回暖。中國銀河最新研報顯示,為應對疫情對經濟的衝擊,各國可能會祭出新一輪政策刺激措施。其中,市場對歐洲央行在四季度加碼量化寬鬆的預期加強。美國新一輪財政刺激計劃有望推出,美聯儲為配合財政刺激計劃進一步寬鬆貨幣政策的預期也將加強。

其次是國內經濟復甦逐漸常態化,行業復甦帶動需求旺盛。

電子、汽車下游等需求端恢復明顯。數據顯示,10月,汽車產銷分別完成255.2萬輛和257.3萬輛,環比分別增長0.9%和0.1%,同比分別增長11.0%和12.5%。截至本月,汽車產銷已連續7個月呈現增長,其中銷量已連續六個月增速保持在10%以上,並且電纜、交通、電子端需求同樣恢復明顯。強需求疊加當前較低庫存,帶動銅鋁鋅價持續上漲。

中信證券指出,在經濟復甦、温和通脹、庫存週期等因素共振下,有色金屬價格具備向上持續動力。有色金屬板塊公司估值仍處於歷史中樞以下,伴隨盈利逐季抬升,“低估值”“順週期”龍頭具備持續上行動力。

此外,鋰鎳鈷價格也有價格上漲的趨勢。上週鋰價格:鋰精礦報價漲1.3%至393美元/噸;電池級碳酸鋰報價漲3.6%至4.3萬元/噸,其他無變化。鈷價格:粗製氫氧化鈷計價係數漲0.3%、無錫電鈷跌0.8%和現貨電鈷跌0.7%和鈷粉跌0.7%,其他無變化。

日前發佈的《新能源汽車產業發展規劃(2021-2035年)》,鼓勵企業提高鋰、鎳、鈷等關鍵資源的保障能力,並且10月我國新能源汽車生產/銷售16.7/16.0萬輛,環比+19.6%/+13.9%,同比+69.7%/+105%,繼續保持高速增長。2020年1-10月累計生產/銷售91.4/90.1萬輛,同比-9.2%/-7.1%,降幅進一步縮窄。

鋰鈷價格處於歷史底部附近,低價格疊加政策、需求端利好是近期產品價格及板塊上漲的重要原因。