文 / A股頻道

出品 / 節點財經

19世紀中期,美國西進運動正在轟轟烈烈地推進中,“淘金熱”成為極為重要的一個環節。當第一批歐洲移民懷揣着財富夢想,擠在一艘艘破爛不堪的木帆上湧向北美大陸時,除了食物,仍然要帶上大批奶牛。

不過,囿於當時貧乏的工業化及運輸條件,根本無法改變牛奶易變質,不易存儲的特點,儘快喝掉是唯一的選擇,而牛奶也常常因為存在較高安全隱患而被認為是窮人的食物,富人往往對其敬而遠之。

直到1865年,法國化學家路易·巴斯德發明了“巴氏殺菌法”,將牛奶的保質期提高到了最長兩週左右,牛奶才開始逐漸流行開來。

在中國,對牛奶的認知還要更晚一些。“天蒼蒼,野茫茫,風吹草低見牛羊”。這首千古傳唱的樂府詩,描寫的也只是邊塞風光,與真實老百姓的生活相去甚遠。現實中,牛奶進入我們的日常飲食結構是20世紀80年代以後的事兒了。

1983年,我國接受了聯合國世界糧食計劃署的“奶類無償援助項目”。通過這項計劃,9萬噸脱脂奶粉和3萬噸無水黃油共生產了百萬噸再製奶,按規定以 30%-50% 的比例與所在地生產的生鮮奶相混合,才使得更多中國人喝上了牛奶,儘管是富有地域特色的“加工奶”。

而後幾十年,“全面牛奶運動”以燎原之勢在中國蔓延開來,並且經久不衰,比如廣告詞“每天一斤奶,強壯中國人”、學生飲奶計劃,以及今年兩會上“將嬰幼兒配方奶粉從跨境電商清單中剔除”的提案,剛剛過去的奶業標準爭議……當然,也少不了三聚氰胺這樣的慘案。總之,牛奶總是能時不時地掀起一股浪潮,引得市場側目。

而中國乳企,就在這樣備受關注又譭譽參半的環境中,誕生出兩大乳業巨頭伊利和蒙牛,憑着更保鮮的技術,更合理的營養搭配和花樣繁多的品類,讓牛奶飛入了尋常百姓家,自身亦不斷成長壯大。其中的伊利更是A股食品飲料公司的魁首,市值超千億元,股價與最初上市時相比,翻了無數倍。

然而,就像莎翁所言,“一切過往,皆為序章”,重要的是未來。

10月15日,在“聚勢勃發,創領未來”為主題的伊利集團2020年領導力峯會上,伊利集團董事長兼總裁潘剛正式發佈2025年挺進“全球乳業三強”的中期目標及2030年實現“全球乳業第一”的長期戰略目標。

夢想與現實,那個更美好?

/ 01 /

奶牛場的故事

伊利的故事始自95家養牛專業户的合營。

1958年,中國正式進入了“大躍進”時期,全民大鍊鋼鐵和人民公社化的浪潮一波高過一波,整個社會都沉浸在烏托邦的夢幻中。

在呼和浩特,95家養牛專業户趁勢組成了“呼市回民區合作奶牛場”。廠址設在後沙灘王家大院,擁有奶牛1160頭,日產奶700公斤,始為伊利前身。

然而,成立後的第二年,中國就陷入了嚴重的自然災害,農田大面積遭受旱災,餓殍遍野。但即便在這樣的環境下,奶牛場舉步維艱,養牛人也從沒想過放棄。困難的時候,為了不讓牛餓死,大家湊錢買飼料,最難的時候,領導只能向周邊農村賒銷青草。

憑藉着頑強的生存意志和韌性,奶牛場度過了危機,也開拓了新的事業——進軍食品加工業。先是在後沙灘生產飴糖,後又利用北門原李家老字號“興和元”生產加工麪包、糕點、冰糕等。

待三年自然災害結束後,奶牛場已初具規模,不僅擁有了佔地12畝的南茶坊新厂部,建成了第一個冷飲車間,專門生產冰棍,還新建了大北街門市部,對外銷售冷飲、食品產品。這在經濟蕭條、百廢待舉的當時,已經獲得了拔得頭籌的機會。

就在奶牛場忙前忙後的時候,時任農墾部部長的王震大力宣傳牛奶生產的重要性,幾乎逢人便講:“要使我國人民健康,娃娃們長高一寸,只吃大米和苞谷是不行的,就要多喝牛奶,我國要大力發展奶牛。”

這是那個年代為數不多的針對牛奶的政策利好,猶如星星之火,給乳業帶來了一絲光亮。

1978年無疑是具有歷史性意義的時間節點,總設計師擰開了改革開放的閥門,家庭聯產承包責任制在乳畜飼養中被採用,乳業迎來了全面發展契機。

從取消計劃經濟下的牛奶憑票供應制開始,奶牛、奶山羊飼養在全國多個地區蓬勃興起,技術、設備革新同步跟進,以及降低外資進入奶業市場門檻,改變着乳業長期以來掣肘的保存、運輸、供應低下等問題。

圖片來源:網絡

1984年,我國首次有了滅菌乳生產技術及設備,由內蒙古扎魯特旗乳品廠引進瑞典利樂—拉伐公司的片式超高温滅菌機、無菌灌裝機以及配套設備,該設備生產的滅菌乳保質期可長達6個月,從此產在北方的鮮牛奶不用做成奶粉就可以遠銷南方市場。

1985年,黑龍江乳品廠在黑龍江省安達市建成投產,引進丹麥DTD公司設備,日加工鮮奶能力200噸,年產速溶乳粉8833噸、奶油146噸,大大提升了我國的牛奶加工能力。

到了1990年,全國乳製品加工企業已達756家,遍佈全國29個省市區,比1978年增加近3倍,比新中國成立初期的4家增加了188倍;乳製品產量達到31.37萬噸,比1978年的4.65萬噸增長了5.7倍,是1952年的500多倍。

1992年,中國發生了另一件影響更為深遠的事——總設計師在深圳南巡講話,重申了深化改革、加速發展的必要性和重要性。奶業着手進行市場化改革,放開牛奶購銷價格,取消牛奶補貼,開放乳製品市場。

另有當年國務院批准的原農業部《關於加強發展畜牧業的報告》中提道,“提高蛋、肉、奶在食物中的比重,要進一步加強對畜牧業的領導”。這是政府第一次將“奶類”列入中國居民的食譜中。

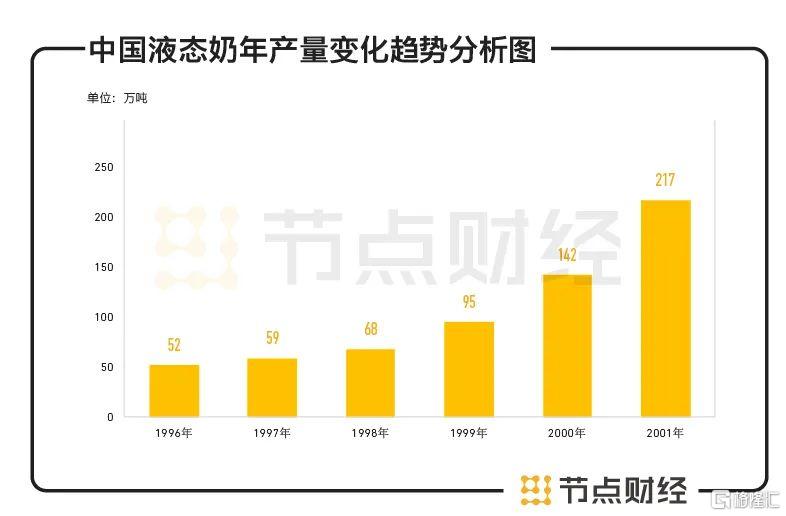

此後十年,乳業在市場化競爭驅動下,逐漸完成了向市場經濟的過渡,也迎來了“黃金十年”。至1999年,我國乳製品產量達69.08萬噸,液體奶產量達95萬噸,乳業成為食品行業中增幅最快的品類。

伊利品牌就在此期間誕生。1993年2月,為了奶牛場的前途,呼市回民區合作奶牛場決定實施股份制,由21家發起人,吸收其他法人和內部職工入股,以定向募集方式設立伊利集團,並於1993年6月14日在呼市工商行政管理局登記註冊,更名為“內蒙古伊利實業股份有限公司”。

九十年代初期伊利奶粉產品資料圖

自此,這個大草原上的小廠便以“伊利”名號縱橫市場。

短短三年後,伊利便在上交所掛牌上市,成為乳品行業首家登陸資本市場的公司,其營業收入從1993年額4847萬元漲至1996年的3.55億元。伊利集團副總裁張軼鵬曾回憶説,“三年內從成立集團到走向上市,可以看出當時公司的發展非常快。”

進入1997年以後,伴隨着液態奶消費高速增長,伊利第一條利樂液態奶生產線投產,同年推出伊利純牛奶、麥芽奶、巧克力奶、草莓奶、酸牛奶,極大地延長了液態奶的保質期,也使得液體牛奶的輻射範圍進一步擴大,並在2005年成功達成百億銷售目標。

數據來源:中國液態奶分析報告,節點投研所

時間晃晃如白駒過隙,15年後的今天,伊利已經成長為一個營收超過900億的乳製品巨頭了。

/ 02 /

營收900億的乳製品巨頭

2004年百億銷售目標,2005年進入全球乳業20強目標,2009年進入全球乳業10強目標……到2014年“五強千億”(到2020年,實現營收千億,進入全球乳業五強),伊利不停刷新着自己的夢想。

以2019年全年來看,伊利的營收已經突破900億元大關,在荷蘭合作銀行2020年“全球乳業20強”榜單中的排名飆升至第5,成為迄今為止唯一一家躋身全球乳業5強的中國乳企,距離“五強千億”的大目標觸手可及。

1、覆盤成長階段:起步、落後、領先

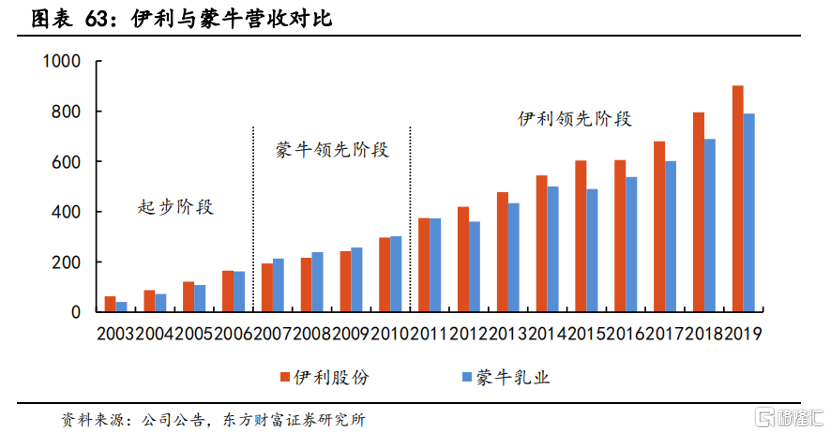

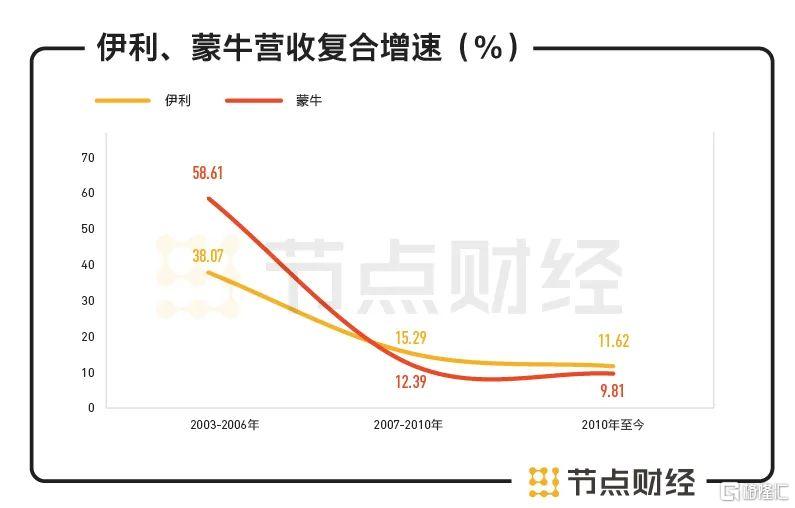

覆盤伊利的成長路徑,以營收規模為基準,以競友蒙牛為參照對象,主要經歷了三個時期:起步、落後、領先。

數據來源:公司公告,東方財富證券研究所

2003-2006年,蒙牛初創,伊利起初規模領先,但蒙牛營收復合增速更高,達到58.61%,很快就追平了伊利。

2007年是伊利被蒙牛超越的分水嶺,這一年伊利的營收為193.60億元,蒙牛213.18億元,但在2008年“三聚氰胺”事件後,伊利發力渠道和品牌建設,營收增速持續提升,四年營收復合增速15.29%,高於蒙牛的12.39%,最終在2010年將二者的差距縮小至6.01億元。

2010-2019年,蒙牛高層動盪,創始團隊的撤離使得公司業績受到影響,伊利快馬加鞭,以營收復合增速11.62%,再次領先,至2019年,伊利的營收已超過蒙牛100多億。

數據來源:東方財富研究報告,節點投研所

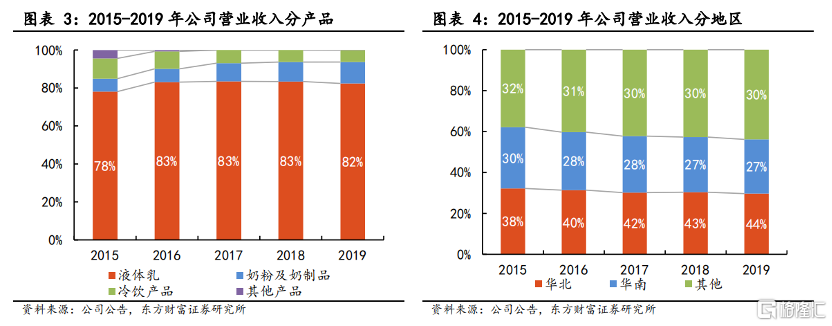

2、產品矩陣及營收分佈:液態奶為主

產品矩陣上,伊利擁有液態奶、冷飲、酸奶、奶粉、奶酪、健康飲品六大品類,經典大單品如安慕希、金典、伊利純牛奶、優酸乳、巧樂茲等。

圖片來源:伊利官網

一直以來,液態奶都是我國乳製品行業的當家產品,消費量最大的產品。按照產品類別劃分,液態奶也是伊利主要收入來源。2015-2019 年,液體奶收入佔公司營業總收入的比重維持在80%左右,奶粉產品佔比由6.79%上升至11.23%,冷飲產品佔比則由10.68%下降至6.29%。

按照區域劃分,華北和華南是伊利兩大銷售區,基本貢獻了公司70%的營收。

數據來源:公司公告,東方財富證券研究所

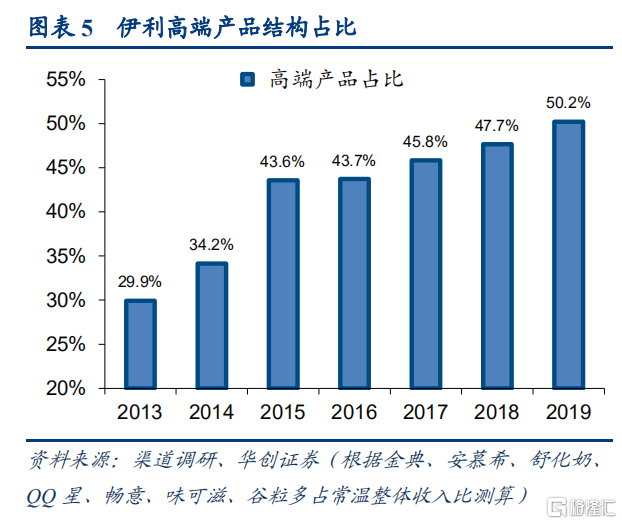

按照品牌劃分,截至2019年,伊利共擁有安慕希和伊利純牛奶2款200億級大單品,10億級以上單品多達十餘隻。其中,安慕希、金典等高端產品已成為近年來拉動伊利營收的主力引擎。

2014年,伊利趕在光明莫斯利安和蒙牛純甄之後推出安慕希,上市當年就賣到了7億,2015年增長五倍多約40億,2017年達到129億,媒體報道2019年已超過200億,市佔率17.6%。東方證券研究報告預測,隨着消費升級及伊利的渠道下沉,安慕希2021年收入將逼近300億元大關。

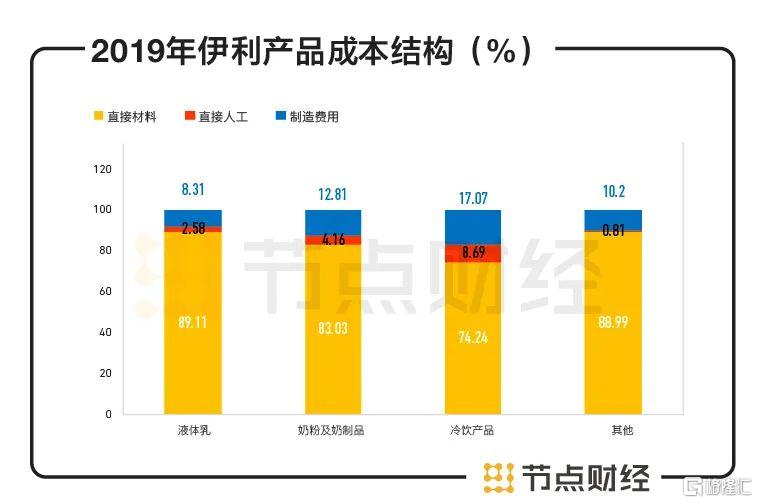

3、成本構成:以直接材料為主

成本構成上,乳製品以生鮮乳、糖、乳清粉、脱脂奶粉等直接材料成本為主,加工成本、製造費用佔比較小。2019 年,伊利液體乳、奶粉及奶製品、冷飲產品直接材料成本佔比分別為 89.11%、83.03%、74.24%,2018年為89.29%、81.43%、74.4%,相差不大。

數據來源:公司財報,節點投研所

4、營銷投入:廣告營銷是大頭

乳製品行業,目前伊利和蒙牛已形成了雙寡頭競爭局面,但不可否認的是,光明、新希望、三元、飛鶴都是強有力的競爭對手。

基於乳製品的同質化特點,消費者在選擇產品的時候,往往更關心價格、生產日期、口味等,而不是企業品牌。對乳企來説,就要求把目光放在大範圍、高頻度的廣告營銷上。以安慕希為例,伊利曾集中冠名了多款爆款綜藝,《奔跑吧兄弟》、《我是歌手 4》等,並邀請流量明星代言,迅速提升產品知名度。

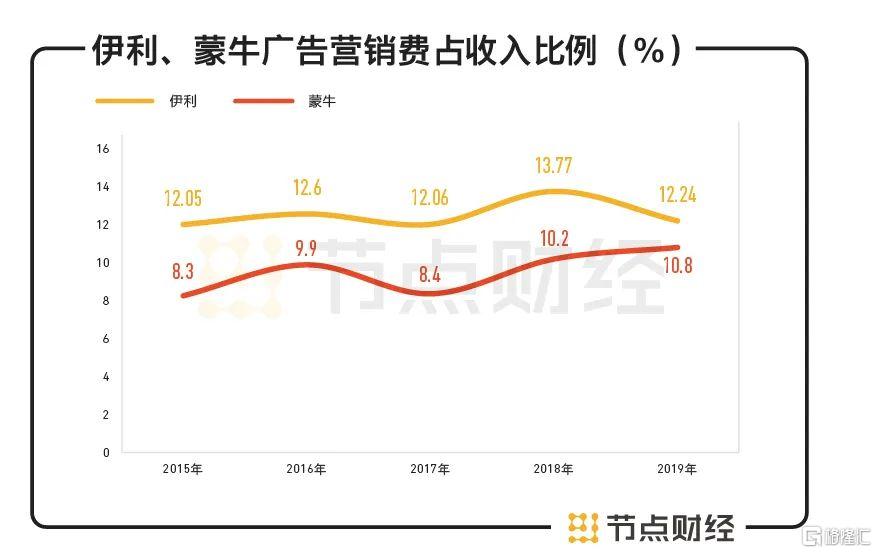

2015-2019年,伊利的銷售費用從132.6億元增長至210.7億元,銷售費用率整體保持穩定,分別為21.97%、24.8%、22.8%、23.31%和23.35%。

銷售費用構成中,廣告營銷費是大頭,伊利整體佔比高於蒙牛。2019年,二者花在廣告營銷上的費用分別為110.4億元和85億元,佔營業收入比例為12.24%和10.8%;從趨勢上看,伊利在廣告營銷上投入穩定,費用投入把控適當,蒙牛呈上升態勢。

數據來源:公司財報,節點投研所

2020年上半年,伊利冠名了綜藝節目《妻子的浪漫旅行》、親子真人秀《自然超有FUN》等,在廣告營銷方面花了61.84億元,比上年同期多1億。

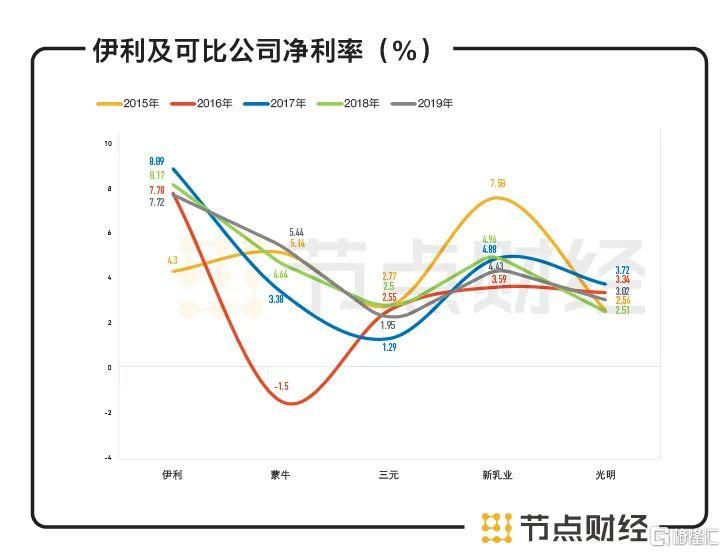

5、賺錢能力:淨利率高於可比公司

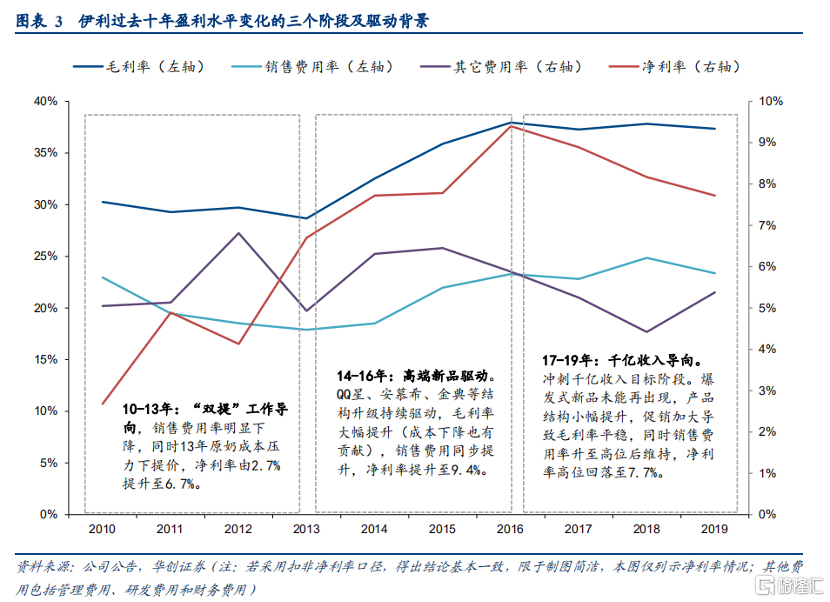

2015-2019年,伊利毛利率位於33%-39%區間,淨利率位於7%-10%區間。拉長維度看,2010年至2019年,伊利的淨利率走勢有以下幾個變化。

2010-2012 年:2010年起,伊利開展“雙提”工作,即提高費用效率和盈利水平,隨後三年銷售費用率明顯下降,2013年原奶成本壓力致使產品提價,推動淨利率由2.7%提升至6.7%。

2013-2016年:QQ 星、安慕希、金典等高端新品接連發力,以及原奶成本見頂回落貢獻明顯,驅動毛利率由30%以內大幅提升至38%,淨利率到達9.4%的歷史高位。

2017-2019 年:千億收入目標導向下,買贈促銷力度加大,毛利率高位平穩,淨利率回落,2019年為7.7%。

數據來源:公司公告,華創證券

橫向比較,伊利淨利率遠高於行業競爭對手,盈利能力處在高位。

數據來源:公司財報,節點投研所

2020年上半年,伊利淨賺37.35億元,同比微減1.2%,相比蒙牛淨利潤12.12億元,鋭減41.67%,保持了一貫穩定。

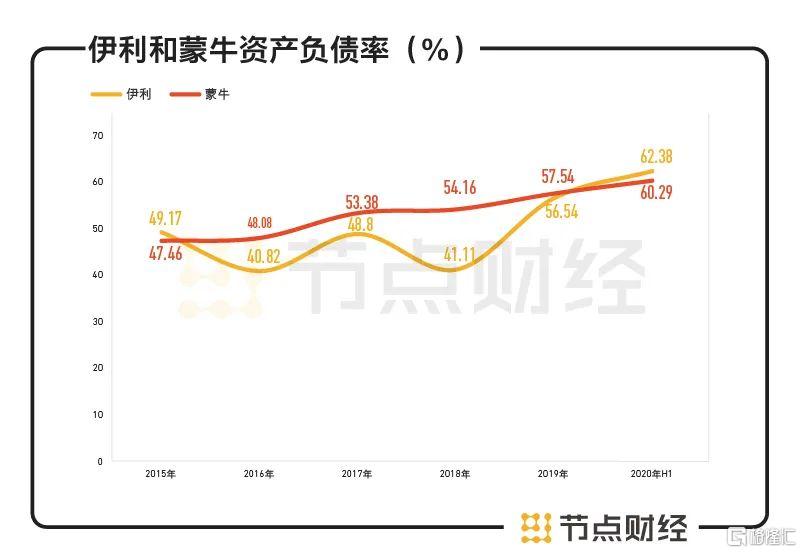

6、資本結構:資產負債率走高,議價能力強

隨着業務規模擴大,伊利的資產負債率日漸走高。2015-2019年,公司資產負債率在40%-60%區間波動,整體呈上升趨勢。

由於2019年發債的緣故,截至2020年6月末,公司資產負債率達到62.38%。從變動曲線來看,伊利呈波動上漲,蒙牛較為平滑。

數據來源:公司財報,節點投研所

償債能力上,2015-2018 年,公司流動比率維持在1.1-1.4區間,速動比率維持在0.8-1.1區間,與蒙牛相近。2019年以後,因超短期融資券、短期借款等有息負債平均餘額增加,該兩項指標回落,截至2020年中期為0.77和0.59,低於蒙牛1.27和1.15,短期償債能力有所減弱。

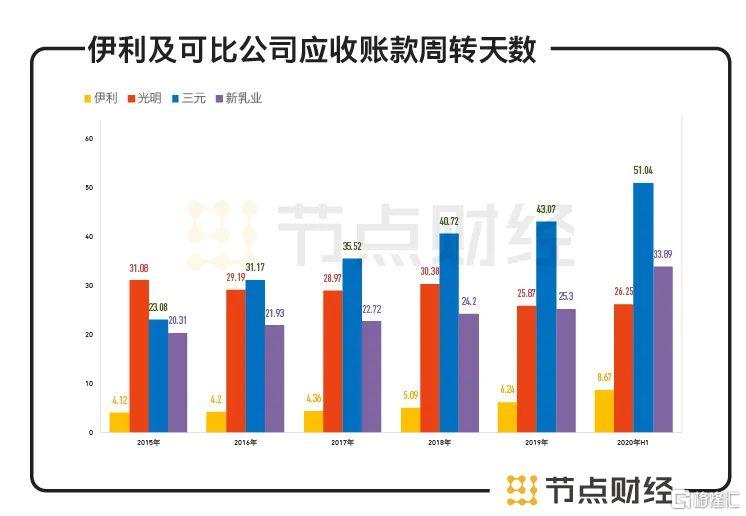

不過,作為行業龍頭,伊利在議價和結算能力上有着明顯的優勢,應收賬款週轉天數遠低於同行,現金流充沛。

2015-2019年,公司應收賬款週轉天數維持在4-7天區間,經營性現金流淨額在80-130億之間。2020年上半年,受疫情影響,週轉速度下滑到8.67天,但依然遙遙領先行業可比公司,經營活動產生的現金流淨額37.22億元,基本和上年同期持平。

數據來源:公司財報,節點投研所

整體來看,得益於體量、渠道、資源等多方面優勢,伊利各項財務數據相對優異,風險承受能力較強,但值得注意的是,隨着液態奶市場逼近“天花板”,下個階段伊利能否打破上限,維持市場期待的業績增長,亦面臨挑戰。

/ 03 /

賽道漸短,角逐巴氏奶,勝算幾何?

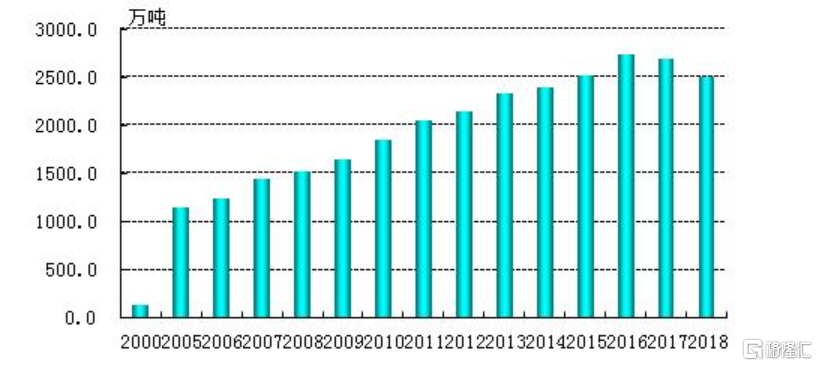

中國奶業在經過多年高速增長後,已步入緩步慢行階段。據奶業協會發布的《2019中國奶業質量報告》顯示,2018年,中國奶類產量3176.8萬噸,同比僅增長0.9%,比2013年增長1.9%。乳製品產量2687.1萬噸,比2013年下降0.4%。

其中,2018年液態奶產量只有2505.6萬噸,自2017年開始已經連續兩年出現下滑。

數據來源:奶業經濟觀察

此前,農業農村部副部長於康震也曾表示,中國乳製品消費增長正在放緩,在最近十年時間裏,每人年均乳製品消費增幅僅有0.8公斤,遠低於上一個十年人均2公斤的增幅。

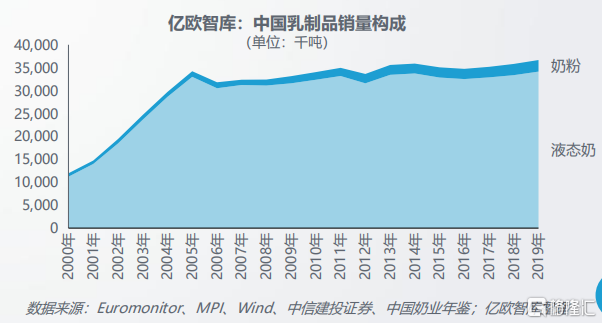

從需求端來看,2018年我國乳製品市場規模達到3590.41億元,總銷量3099萬噸,同比僅增長1.0%,液態奶佔比穩定在90%以上。

數據來源:億歐研究報告

具體到伊利身上,液態奶也佔了相當大的比重,達到80%。這意味着,隨着消費逐漸飽和,在存量市場競爭激烈的局面下,伊利和其他乳企都將可能面臨業績趨緩甚至停滯的風險,這就要求乳企加速產品換擋升級、結構優化,以及拓展新領域新賽道。

液態奶品類中,低温巴氏奶和常温奶是常見的兩大類。2017年低温巴氏奶的市場佔有率約15.2%,常温奶佔84.8%,相比較而言,巴氏奶還有很大的提升空間。

另外,巴氏奶採用低温殺菌能夠保留更多牛奶中的活性物質,被認為質量更優,近年來熱度不斷上升,無論是增速還是利潤率均高於常温奶。野村東方國際證券數據顯示,2019年中國巴氏奶的市場規模約為343億元,同比增長11.6%,常温奶的銷售規模為942億元,同比增長僅有1.7%;根據天封證券測算,巴氏奶的毛利率能達到45%以上,顯著高於常温奶。

基於獲利慣性,各大乳企紛紛盯上了巴氏奶這頭“現金牛”。除了較早佈局的光明和新乳業,伊利於2018年1月上線巴氏奶產品“百格特”,採用訂奶入户模式,主要在哈爾濱運營。2019年底,又發佈 3 款巴氏奶新品“金典鮮牛奶”、“牧場清晨鮮牛奶”和“伊利鮮牛奶”,提速巴氏奶業務。

但針對巴氏奶,乳企有一道繞不開的坎,其產品最佳保質期僅有3-7天,最長也超不過15天,這就要求奶源位置距離目標消費者足夠近。

伊利雖然位居行業鰲頭,但牧場仍多分佈在中國北部,在人口聚集、消費能力更強的中國東部和南部地區較少,西部幾乎沒有。這樣的佈局在一定程度上表明伊利現有牧場並無法完全匹配巴氏奶的生產工藝,也難以支撐未來巴氏奶向全國擴張的需求。站在長期視角上,隨着常温奶趨於衰敗,必然會影響到伊利的業績。

相對於伊利,蒙牛在巴氏奶的佈局上更多,野心也更大。2018年1月,蒙牛正式入局巴氏奶,一年內推出了17個鮮奶單品,後為了優化鮮奶業務供應鏈,又於2019年上半年投產位於清遠和天津的工廠。

今年5月底,蒙牛總裁盧敏放在接受媒體採訪時稱,蒙牛鮮奶業務與去年同期相比增長100%,市場份額已經突破雙位數,牢牢佔據第二名的市場份額,“我們對鮮奶的要求就是每年翻一番,接下來要做鮮奶市場老大”。

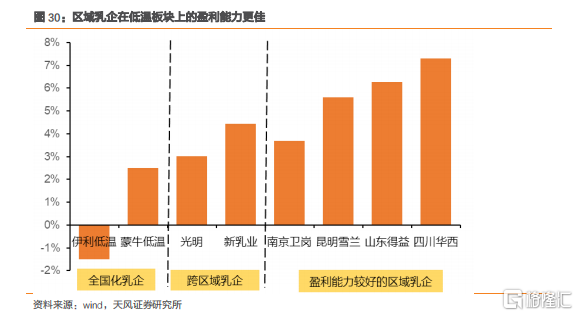

另外,基於巴氏奶的特點,區域乳企因為在奶源、營銷上的優勢往往握有先機,盈利能力也更佳,如南京的衞崗、廣州的風行、深圳的晨光、蘇州的雙喜、鄭州的花花牛等等。根據估算,區域乳企自有牧場供奶佔比多在40%以上,低温奶收入佔比也多數高達40%以上,而伊利的低温奶收入佔比均不超過20%。

圖片來源:天風證券研究報告

目前在巴氏奶這片藍海中,光明乳業在全國巴氏奶市場份額近40%,位列第一,蒙牛則以黑馬姿態,其市場份額從3.1%增長到2019年7.1%,位列第二。伊利尚無公開數據,但天風證券認為,伊利低温盈利能力暫時低於蒙牛,甚至虧損。

針對消費結構變遷的潛力及盈利訴求、中長期目標,伊利需要在巴氏奶上有所大動作才能給市場交出一份滿意的答卷。

最後,不妨就近再看看伊利2025年挺進“全球乳業三強”的中期目標。荷蘭合作銀行發佈2020年最新全球乳業排行榜中,雀巢Nestle和蘭特黎斯Lactalis位列前兩位,排名與2019年的排行榜位置沒有變化。美國奶農(Dairy Farmers of America)2019年營收201億美元,比2018年(136億美元)足足增長了65億美元,排名從2019年排名第6躍至第3,伊利以902.2億元營收,位列第五。

按照東方財富證券研究所的測算,2020年、2021年、2022年,伊利的營收將分別達到972.1億元、1072.3億元和1171.7億元,對應增速為7.74%、10.31%和9.27%。樂觀點,在維持9.27%增速不變的情況下,伊利要想在2025年達到美國奶農2019年的營收並不容易,更何況人家也會增長。