作者 | 飛鼠溪

數據支持 | 勾股大數據

格隆匯研究(ID:glh_tushuocaijing)

最近的行情,從一天剁一隻白馬,到一天剁幾隻白馬,上週五進入高潮(指數沒怎麼跌,是多虧了大金融板塊)。

上週三的時候,我一個持有白酒的朋友問我怎麼看,我丟了她一篇我寫過的文章《允許宏觀槓桿率上升?央行那段話你品,你細品》:

上週四周五白酒已經有些鬆動了,今天早盤大跌了一波,不算在預期之外,唯一要判斷的是,今天早上這波算不算白酒帶領下的最後一跌。

當然,先還是來看觸發白酒今天大跌的因子——茅台三季度業績。

01

茅台三季度業績

導致白酒今天大跌的主要原因是茅台三季度淨利潤僅增長了6.31%,一季度增長了16.34%,二季度8.45%,三季度只有6.31%。

當前是弱市,外面都已經要崩絕了,茅台這個業績出來,剁一下很正常。但很遺憾,這依然不是我想看到的白酒最後一跌。

三季度利潤不增的主要原因是營收不增,三季度營收只增長了8.46%,再加上營業税金及附加上升了1個百分點,導致利潤增速不僅慢,還慢於營收增速。

分產品看,三季度茅台酒收入209億,同比增長9.7%,系列酒23.5億,同比下滑1.38%。

但2020年三季度這個業績並非茅台賣不動了,真實原因是茅台沒得賣了,往年9月份茅台,根據統計,2017年至2019年,茅台在中秋國慶前分別投了6200噸、7000噸、7400噸,但今年沒有。

原因在年初其實已經定了,因為沒有酒,茅台今年的量指引是34500噸,較2019年基本不變。

在量沒變和價沒提的情況下,營收還可以增長,主要是茅台加大的直營渠道的鋪貨。前三季度直銷渠道的收入佔比上升到14.02%,同比環比都在上升,所以,在沒有提價的背景下,茅台同樣實現了噸酒價格的上升。

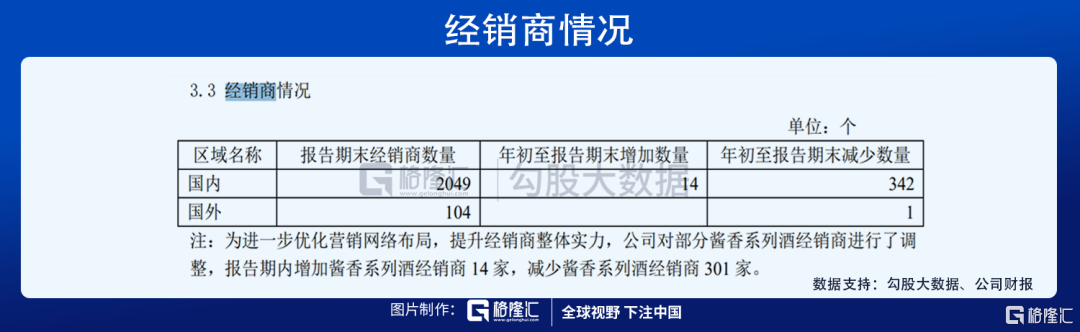

另外,毛利率繼續穩定,預收款同比去年下滑,環比穩定,主要因素是茅台主動減少了經銷商數量,今年截至到三季度末,減少了342個。

所以三季度業績沒有驚喜,也沒有驚恐,加上提價的預期,明年基酒大年,再有2018年茅台三季度業績的印象,就茅台這份業績,不足以觸發白酒板塊出現類似其它板塊一樣的崩盤。

白酒要被觸發崩盤,補一波跌,需要一個外部因子,目前看不到。

在看不到崩盤外部因子前,市場只會糾結於46倍的茅台,乃至其它優質白酒的估值,但捨不得拋,股價上上下下,難以一崩到底。

02

今早盤算不算最後一波恐慌跌

今天早盤算非常有意思,上週五晚上與幾個朋友吃飯的時候就説到,週五有進入高潮的跡象。

就我個人的經驗來説,進入高潮,往往會伴隨恐慌的一波跌,然後殺跌就結束了,後面磨底,或者直接向上。

沒想到今天早盤就被白酒帶的殺了一波恐慌跌,創業板一度跌了1.75%,但隨即反彈,並且翻紅了。

不過,對我來説,白酒依然跌得太少,並非我所希望見到的最後一波跌。(此處聲明一下,我並不是要唱空白酒,白酒在我的倉位裏最重,我只是談市場基本面與交易面,不唱空也不唱多)

為什麼我會認為白酒跌會是市場最後一波跌呢?

牛市見頂,很少是齊跌,而是此起彼伏的先後跌,先是一兩個板塊,然後板塊慢慢多起來,最優質邏輯最強的崩到最後。所以,在白酒自身邏輯沒有受到強挑戰時,白酒崩盤往往意味着市場恐慌到極致,此慌之後,再無恐慌,市場見底。

比起白酒,我會認為海天味業是更好的參考(可以詳細見我2018年寫的《誰會是市場底部最後的祭品》),但今年海天實在是估值漲得太誇張,海天崩盤沒有成為市場到底的參考,反而成了白馬行情到頂的標誌。

所以這一波里,只能用白酒來參考。

就目前來講,主流的白酒依然沒有像樣的下跌,所以當前也不能算市場恐慌到極致,今天早盤的跌也就不能算極致恐慌下的最後一跌。

這並不是説市場一定還要繼續跌,而是我沒有那麼有把握認為市場就到底了。

03

觸發白酒崩盤的因子在哪?

今天茅台的成交量極大,快要趕上今年7月16日那篇文章觸發的血案,由此也可見茅台下面多少資金在嗷嗷待哺。

整個白酒板塊今天也是非常頑強的,到中午收盤,多數跌幅大大收窄了,像洋河、酒鬼還翻紅了。

這也印證我昨天的判斷,茅台這份業績不足以觸發崩盤。

回顧一下,這幾年白酒崩盤,有兩個時間點,一是2018年6月份之後,一是今年3月份。

一個看上去是貿易戰導致的,一個是疫情導致的,但核心皆是流動性危機。

今年3月的流動性危機不用多説,來得急,去得也快,2018年6月份之後的流動性危機卻是持續的。先是P2P整頓,P2P餘額斷崖式下跌,然後股市崩盤,然後質押盤和融資盤爆倉,並且互相反饋,平倉導致股價進一步下跌,從而導致更大面積的爆倉,如此往復。

所以,那一年業績不錯的白酒也撐不住了,持續下跌,最終被2018年茅台的三季度不及預期推向高潮,完成最後一跌。(那次業績不及預期,跟這次一樣,並非茅台基本面不行。那次不及預期只是因為2017年三季度是異常值,異常高了,僅此而已。)

當前,按照央行的暗示,現在只是邊際收緊,到明年年初可能開始收縮流動性。

收流動性並不一定導致流動性危機,流動性危機還是需要一些特殊事件催化(比如P2P整頓、質押盤、融資盤共振)。

這也是為什麼我説當前看不到觸發白酒崩盤的外部因子。至於到底是否會出現,我想當下是無人能知道的。

白酒能跌一波,釋放一下風險,對市場來説,不是壞事。但如果不能跌,那就只能踩着鋼絲與高估值共舞了。

這也是為什麼我沒有賣掉白酒的原因,即便心裏隱約覺得白酒要補一波跌。對於此前沒有參與白酒的投資者來説,在流動性將被收縮的預期下,給估值最好保守一些。免得正好撞上一波崩盤,被敲掉20個點,心態崩了。

還是之前那篇文章的觀點,股市賺錢,無非是賺三個錢,企業經營賺來的錢,賺其他投資者的錢,以及央行的錢。央行的錢,來得最舒服,最暴力。

當央行的錢開始撤退時,企業的錢又沒能賺那麼快時,你要警惕,你是不是被別人賺走的那個。

格隆匯聲明:特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。