延續前兩個交易日的頹勢,今日疫苗板塊也飄綠一片,好不慘烈。

10月23日,截止收盤,生物股份領跌,其中,沃森生物、康希諾-U、康泰生物等大幅跟跌。

數據來源:Choice

而在這其中,一隻千億市值的大白馬股的閃崩更是吸引了市場的眾多注意。

圖片來源:股吧

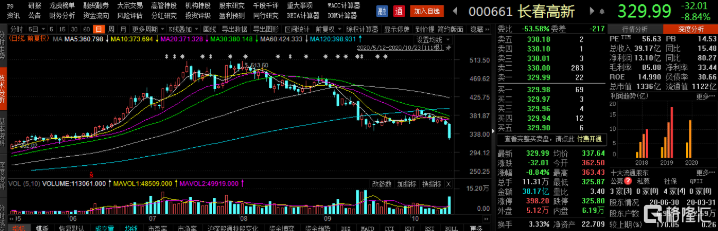

長春高新盤中忽然大跌,最終跌至329.99元,跌8.84%,最新總市值為1122億元。

數據來源:Choice

被戲稱為“東北茅台”的它曾從3月初走出股價低谷,並在8月4日創下513.50元/股的歷史新高,但從8月初至今,其股價已經回調了超過33%,市值蒸發超過700億。

而針對本次再現的波動性,其背後的原因主要由自身和行業背後釋出的多重利空所致。

業績支撐不穩?

長春高新的主營業務由包括生物製藥、疫苗及中成藥為主的醫藥研發、生產和銷售,以及房地產開發、物業管理及房產租賃等業務構成,其中,核心業務產品為生長激素和疫苗,分別由旗下子公司金賽藥業、百克生物負責。

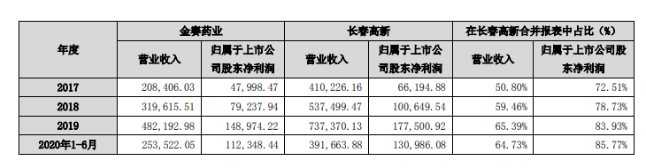

而目前來看,其子公司金賽藥業的業務是其業績的主要支撐力量。

由於生長激素在近年來打開藍海市場,受政策的利好輔助,旗下兩款重磅產品生長激素與重組促卵泡素為其整體業績貢獻了不少。2018年-2019年,金賽藥業錄得營收31.96億元、48.22億元,較上年同期增長53.36%、50.88%;淨利潤錄得11.32億元、19.76億元,較上年同期增長65.01%、74.56%;且淨利率由35.42%升至40.98%。

而就在去年11月,長春高新又完成了對金賽藥業 29.5%少數股東股權的收購,這便意味着:收購後,長春高新按 99.5%持股比例對金賽藥業進行合併報表,基於金賽藥業帶着明顯的盈利屬性,這在一定程度上直接為上市公司的利潤帶來積極驅動力。

資料來源:官方公告

根據最新上半年財報顯示,長春高新實現營業收入39.17億元,同比增長15.48%;淨利潤13.1億元,同比增長80.27%。其中,金賽藥業實現收入25.35億元,同比增長18.47%,佔長春高新的總營收比重為64.71%;實現淨利潤11.29億元,同比增長37.14%,佔其總淨利潤的86.18%,且這一數據已經達到了2020年業績承諾的58%。

數據來源:Choice

“長春高新預計前三季度實現歸屬於上市公司股東的淨利潤為21.71億元-22.95億元,比上年同期增長75%-85%。”——公開數據

然而,就目前來看,這一“頂樑柱”業務或將具備一定的不穩定性。

首先,目前生長激素市場正在進一步打開,諾和諾德、華潤醫藥等競爭對手也在加快佈局的腳步,疊加地方政府的集採政策影響,其市場地位或遭遇衝擊,且其業績增速已顯出一定的放緩之勢。

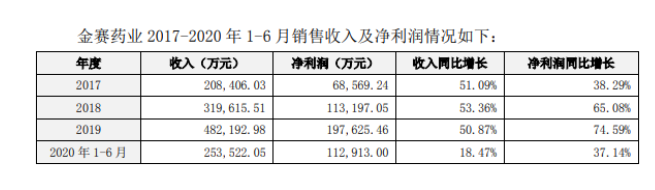

“金賽藥業2016-2020年的上半年實現淨利潤分別為2.22億元、3.48億元、5.57億元、8.23億元、11.29億元,同比增長22.50%、56.73%、60.02%、47.70%、37.15%。”——公開數據

同時,今年9月公司第二大股東金磊作為子公司金賽藥業總經理,在機構調研會議上發表了有關金賽藥業業績以及減持長春高新的看空言論,稱金賽藥業明年的業績展望從增長35%下調至25%;且由於需要交税10億元,年底還會做減持。

資料來源:官方公告

這在一定程度上為市場投資者帶來了明顯的情緒性利空。不僅使得股價跳水,市值蒸發,還帶來了深交所的關注函。

資料來源:官方公告

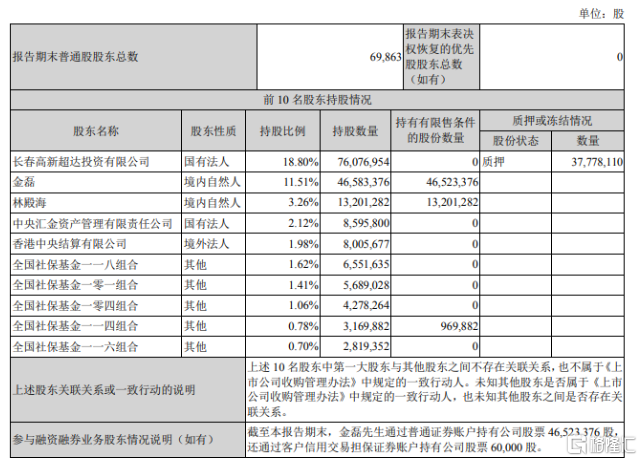

此外,公司大股東解除質押也承擔了一定的潛在風險。

今年9月,公司第一大股東超達投資解除質押500萬股,佔其所持股份比例為6.57%。對此,隨後的調研紀要指出,“年底會做減持,要交税10個億,減持以後未來還是核心股東。”

與此同時,今年12月長春高新還有兩波解禁來襲,分別有5972萬股和477萬股的解禁到期,或將在一定程度上影響機構的持股信心,使得此前的機構抱團有所鬆綁。

2020年中報顯示,長春高新前十大股東名單中,除超達投資、金磊、林殿海之外,中央匯金持有公司股份859.58萬股,持股比例2.12%,香港中央結算持有公司(陸股通)股份800.57萬股,持股比例1.98%。

“截至上半年,公司持股機構達到1134家,累計持股近2.1億股,持股比例為61.73%...41只基金產品持有長春高新佔淨值比例超過9.5%。”——公開數據

數據來源:官方公告

受外圍市場的動盪?

同時,近期外圍市場產生的不確定性因素也十分搶眼。

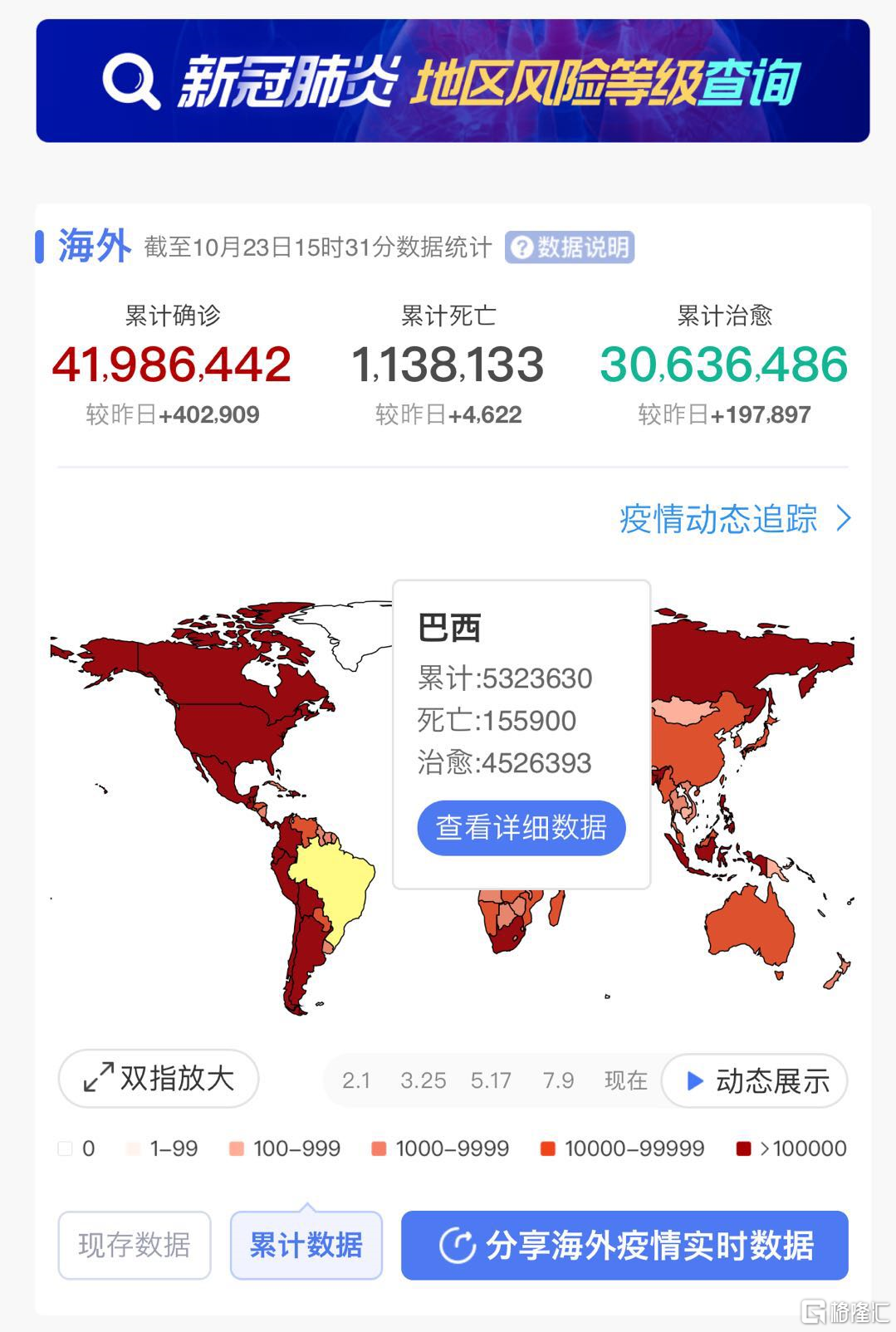

如今進入秋冬季,全球疫情的嚴峻性依舊不容小覷。

截至目前,全球累計確診新冠肺炎病例超過4198萬例,累計死亡病例超過113萬例,109個國家確診病例超過萬例。其中,美國、歐洲、印度、巴西等地仍是疫情“震中”。

例如巴西,截止目前,累計確診新冠肺炎病例超過532萬例,累計死亡病例超過15萬例,受到較大挑戰。

數據來源:微博

而在這一情況下,巴西方面近期“出爾反爾”,帶着政治化情緒,取消購買中國疫苗。此前他們曾宣佈將購買北京科興中維生物技術有限公司研發的新冠疫苗4600萬劑,並將其納入國家免疫計劃。

而在本週三,巴西衞生部門宣佈一名參加牛津大學和阿斯利康聯合研發的新冠疫苗試驗的巴西公民死亡,目前當局沒有披露死亡原因。

無獨有偶,基於部分負責運輸疫苗的公司在運輸過程中未對流感疫苗進行冷藏保管,韓國近期接連出現了接種流感疫苗後死亡病例,截止到22日,已有32人死亡,目前這一國家流感預防接種項目被暫時叫停。

雖然現今我國在疫苗研發上處於全球的領先地位,目前已有4個疫苗已進入三期臨牀,且6萬人接種無嚴重不良反應,但上述一系列的市場負面信息或在一定程度上引發投資者的擔憂。

總體而言,除了來自業績以及外圍市場方面的潛在利空,更為重要的還是在於:市場炒作下這一標的連帶其背後的疫苗醫藥板塊的估值泡沫高點已過,市場情緒正在迴歸理性,且帶着“利好出盡”的情緒。

畢竟,在新冠疫情對全球經濟造成嚴重衝擊的背景之下,疫苗的出世成了人們期盼已久的事,疊加其所擁有的需求市場,相關疫苗標的自然帶着水漲船高的勁頭,出盡了頻頻上漲的風頭。

然而,由於A股市場習慣於提前消化市場預期,疊加近期市場風格有所轉變,大資金向低估值板塊切換,且隨着疫苗正式上市的進程不斷加快,疫苗板塊這一明面上的利好自然留不住投資者善變而選擇離場的心。

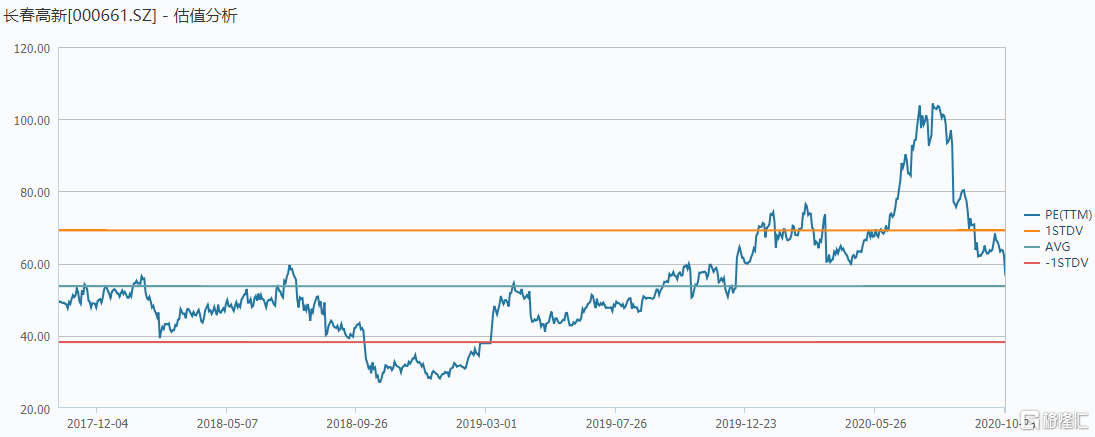

因此,針對疫苗板塊,此前的過高估值出現一定的連續回調也是意料之中的。例如,本文的長春高新的市盈率最高曾達到百倍,顯然此前市場情緒過於樂觀(現已回到56.63倍),畢竟縱然其具備一定的高業績的成長邏輯,但也或難以支撐這一市盈率下的估值,市場終究有所清醒。

數據來源:Wind

結語

在2020年疫情黑天鵝效應之下,疫苗股受宏觀環境以及市場需求影響,得到了人們的不少追捧,畢竟其背後的千億市場機遇還是較為吸引人的。

但前期頻頻拉昇的疫苗板塊也受到了明顯的炒作驅動,而基於狂熱情緒的引導,熱情有多盛,泡沫便有多大,後期的回調是難以避免的,畢竟再多的利好需要一定的長時間去加以消化,而高估值泡沫一旦破滅,跌下高增長神壇也是必然的。