机构:中泰国际

评级:增持

目标价:256.6 港元

下半年新增订单总额超越预期,未来 3 年强劲增长可期

药明生物于 10 月 20 日晚间召开业务更新会议。公司下半年获得大量新增订单,10 月底在手订单总额从 6 月底的约 94.64 亿美元增加到约 102.7 亿美元,与 2019 年年底相比更是已经翻倍,其中将于 3 年内完成的订单总额也从约 6 月底的 9.25 亿美元提升到 10 月底的 14.4 亿美元,将支撑未来 3 年业绩的强劲增长。考虑到优于预期的新增订单情况,公司上调 2021 年收入增长指引,预计将至少增长 50%。值得注意的是,公司新增的 72 个项目中,有 10 个是从其他公司转入药明生物的项目,而且其中有 3 个是三期临床项目。公司在疫情环境中能从竞争对手获得项目并扩大市场份额,表现出强大的竞争力。我们认为如欧美疫情持续导致部分竞争对手经营出现问题,公司还可能获得更多订单。

中和抗体与疫苗双轮驱动,新冠项目落地速度大超预期

公司目前未完成订单中,包括约 5.28 亿美元新冠项目,涵盖新冠中和抗体与疫苗。公司于上半年与 GSK 签订新冠中和抗体项目,药明生物提供研发外包服务,公司管理层预期该中和抗体如进展顺利可能于 2021 年上半年上市。另外,公司新签项目中包含约 1.5 亿美元的新冠疫苗项目,而且如对方有需求疫苗的订单总额也可能最多增加到 4 亿美元,总体来看公司新冠项目落地速度大超预期。国务院今早公布今年年底国内新冠疫苗产能将达 6.1 亿剂,明年将在此基础上继续加大。我们认为在流感季来临之际新冠疫苗需求强大,而且目前的情况疫苗研发将获得全球政府支持。药明生物是全球领先的生物药研发服务(CXO)提供商,如市场有需求公司还有能力获得更多订单。

重申“增持”评级,上调盈利预测与目标价

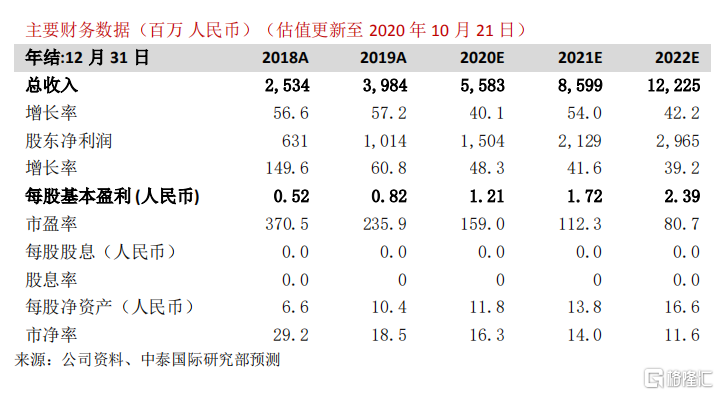

我们早前考虑到疫情对欧美市场的影响,而且也不确定公司能否迅速获得新冠疫苗订单,因此做了保守预期。考虑到公司获得订单的速度与能力显著强于预期,在疫情的情况下能从竞争对手获得订单,而且收费较高的Ⅱ期临床与Ⅲ期临床项目总数从 6 月底的51 个增加到 57 个,后期项目的增加将提升公司利润率。长期看,获得订单的能力加强也有利于公司进一步提升在 CXO 行业的竞争力和市场份额。考虑到这些因素,我们将反应核心业务盈利的 2020E-22E 经调整净利润分别上调 0.6%/11.9%/11.8%。我们重申“增持”评级,将目标价从 195.6 港元提升至 256.6 港元,以反应公司盈利增长加快与人民币汇率提升的因素。我们的目标价对应 128.1 倍 2021E PER。

风险提示:(一)新冠疫情反复导致公司生产受影响;(二)新冠疫情反复导致公司客户经营受影响被迫减少研发支出;(三)项目进展中出现问题可能导致中断。