作者 | 西洲

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

8月,雲南白藥的強勢上漲賺盡了市場的眼球,那麼誰會是下一個雲南白藥?新上市的穩健醫療,因為新冠疫情讓大家都熟知了這個口罩品牌,而它又不僅僅是個口罩廠商,近來市場上有認為穩健的成長路徑與雲南白藥相似的觀點,那麼這一篇來了解下這家公司是否真的有云南白藥的潛質?

01

之所以説穩健與雲南白藥有相似的地方在,是因為雲南白藥的牙膏通過差異化優勢快速佔領市場,也幫助公司逐步將成功的經驗複製到日化產品上,打開了健康產品的市場,成為了公司業績的重要增量。穩健同樣也是以醫療+消費雙賽道進行佈局,消費品也是走中高端定位。

穩健醫療成立於2000年8月,公司推崇的是以“棉”為核心,公司下面有兩個主要品牌,“winner 穩健醫療”及“Purcotton全棉時代” ,分別覆蓋醫療(醫療衞生)及消費板塊(個人護理、家庭護理、母嬰護理、家紡服飾)。

先來看看“穩健醫療”,這個品牌下主要為傷口護理、感染護理、消毒清潔的產品。中國一直是最大的醫用敷料出口國,2019年出口額達27.16億美元,2017~2019年醫用敷料出口前三的位置分別為奧美醫療、穩健醫療、振德醫療,為國際大型醫用敷料品牌商從事貼牌生產(OEM)。近年來,全球醫用敷料市場規模基本保持穩定。根據 BMI Research 的統計, 2014-2018 年,全球醫用敷料市場規模由 111.00 億美元增長至 121.58 億美元,預計將於2022年達到 70.15 億美元。自20世紀90年代至今,隨着發達國家的勞動力成本不斷提高,大型跨國醫療器械公司逐漸將醫用敷料生產環節轉移至亞洲、南美等地區和國家,僅保留研發和營銷環節。

從國內的市場來看,醫用敷料市場規模由39.89億元增長至 65.38 億元,將於2019年達到 73.12億元,於2020年達到 82.25 億元。手術用品,2017 年全球定製化手術組合包市場規模約為 89.73 億美元,年均複合增長率為 10.2%,其中,國內定製化手術組合包市場規模約為 5.40 億美元,年均複合增長率 12.2%。

競爭格局來看,全球高端敷料市場主要生產企業為3M、Acelity、V.A.C.Therapy 等國際廠商,具有較強的研發實力及產業基礎,產品以高價高品質路線為主。從國內市場的競爭情況來看,由於我國醫用敷料行業進入門檻較低,雖然市場容量較大,且增長較快,但行業內生產企業眾多,且大部分為規模很小的地區性小企業,造成行業集中度較低。國產醫用敷料以傳統傷口護理類產品為主,產品同質化嚴重,國內企業多在低端市場內進行低價競爭,品牌識別度和影響力相對較低。

隨着同業競爭優勢突出後,市場會逐步集中化。公司的醫用敷料領域包括OEM業務和自有品牌,公司的品牌效應不斷增強,自有品牌的銷售佔比逐年提高,已經從從2017年的31.9%提升至41.5%。

公司醫用敷料大部分為出口,但近年來,國內的銷售佔比不斷提升,2017~2019年醫用敷料境外收入達到74.47%、69.39%、65.97%,境內收入僅佔到25.53%、30.61%、34.03%。在今年的抗新冠疫情中,公司從2020年1月~5月,合計向社會供應防護產品包括近 6 億隻口罩、近 650 萬件防護服和手術衣。

通過疫情,公司的品牌力不斷加強,渠道上公司已經覆蓋30多個省2000多家醫院,零售藥店已經覆蓋20多個省近4萬家零售店。前五名客户的依賴性在下降,2017~2019年銷售金額佔醫用敷料業務收入的比例分別為 33.81%、30.42%及 30.86%,主要為日本酒井醫療、瑞典墨尼克、 德國羅曼等全球醫療企業。

02

消費品類,公司核心為全棉時代。2005年,傳統的醫用紗布因為容易掉紗線頭導致傷口感染等問題,公司自主研發全棉水刺無紡布工藝技術,相較於化纖材料,全棉水刺無紡布具有較高的舒適性、安全性和環保性,可以用於醫用敷料也可以用在消費品上。公司共有946 名設計研發人員。研發人員擁有醫療、紡織、材料等多學科背景,研發人員佔員工總人數的比例為 10.57%。公司的消費品包括純棉柔巾、全棉表層衞生巾、純棉濕巾、棉籤、化粧棉、一次性內褲、嬰童用品、嬰童服飾、成人服飾、牀上用品、衞浴用品等。

2018 年,我國生活用紙市場消費量為 889.6 萬噸,同比增長 4.5%;消費總額達到 1,168.0 億元,同比增長 5.6%,消費單價持續上漲。消費品行業,在生活用紙、一次性衞生用品方面的競爭對手主要包括金佰利公司、恆安國際等,在嬰童用品及服裝方面的競爭對手主要包括貝親、英氏嬰童用品、金髮拉比、安奈兒等,在成人服裝及家居用品方面的競爭對手主要包括良品計劃株式會社、匯潔股份、比音勒芬等。

在天貓中,2019 年全棉時代市場佔有率超過 65%,即使在全部抽紙類產品中進行排名,全棉時代旗艦店棉柔巾成交金額超過維達旗艦店、潔柔旗艦店等紙品成交額。根據中國造紙協會生活用紙專業委員會的統計,前 17位的生產商銷售額佔比為 60.8%,排名前三位的全國性品牌分別為心相印、維達和清風,近年來呈現集中化、規模化的發展趨勢。擦拭巾(含濕巾)領域的全國性品牌不多,包括全棉時代在內的排名前十的擦拭巾生產商所佔市場份額約為50.8%。

03

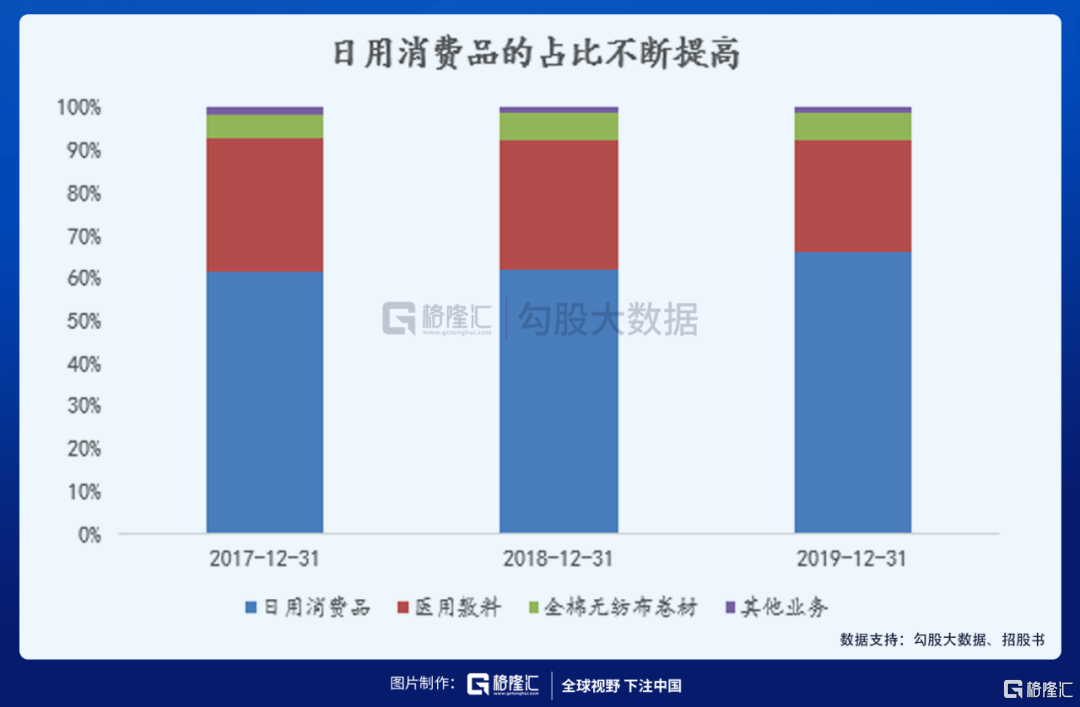

成長性來看,公司2017~2019年營業收入分別為34.97億、38.39億、45.74億,同比增長19%。歸母淨利潤分別為4.27億、4.25億、5.46億元,2019年同比增長28.64%。分產品線來看,醫用敷料佔到總收入的26.35%,健康生活消費品佔到總收入67.18%,全棉水刺無紡布佔到總收入的6.48%。期內,醫用敷料的銷售佔比在下降,健康生活消費品的佔比有所上升。

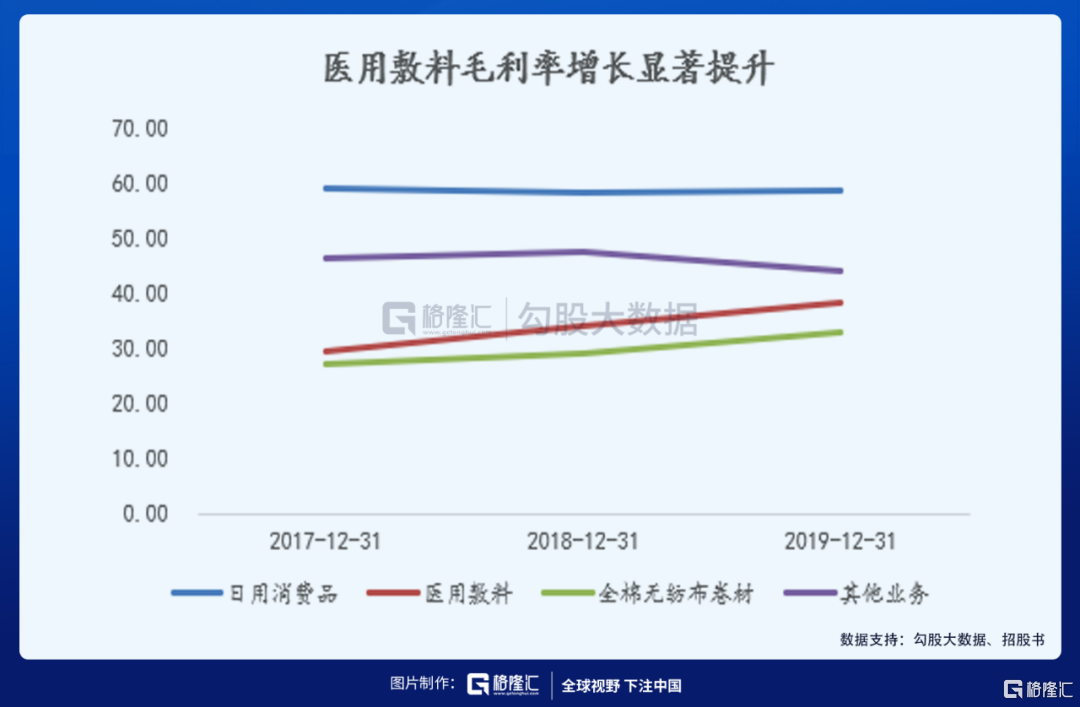

主營業務毛利率分別為47.80%、49.18%和 51.75%,醫用敷料毛利率分別為29.55%、34.3%、38.48%,健康生活消費品分別為59.04%、58.36%、58.75%,全棉水刺無紡布分別為27.06%、29.3%、33.1%。2017年各項產品線的毛利率略低,主要是棉花和各項包裝材料等採購價格上升,以及健康生活消費品為儘快增加市場份額加大了 產品折價促銷力度所致。

2018年、2019年醫用敷料毛利率有所提升,主要是原材料採購價格下降、人民幣貶值、高毛利的產品銷售佔比增加、生產效率提升所致。公司主要原材料為棉花、棉紗和坯布,其中棉紗和坯布均由棉花加工而成。因此棉花價格的變動對公司產品毛利率具有重要影響,2019年棉花采購價格下降,使得公司 2019年的毛利率有所上升。淨利率分別為 12.23%、11.08%和 11.96%。

銷售區域來看,2017~2019年醫用敷料境外收入達到74.47%、69.39%、65.97%,境內收入僅佔到25.53%、30.61%、34.03%。健康生活消費品均在境內進行銷售,主要分佈在華南、華東和華北等地的一、二線城市,未來會進行渠道下沉,讓全棉時代品牌輻射到中小城市。全棉水刺無紡布業務,境內銷佔比分別為84.28%、78.11%和74.69%,內銷客户主要是恆安國際,銷售較為穩定。

費用率方面,2017~2019年,銷售費用率分別為23.96%、27.12%、29.64%,其中醫用敷料業務銷售費用率水平與可比公司較為接近;健康生活消費品業務高於行業平均水平,主要是因為直營門店銷售公司需承擔較高的租賃費和職工薪酬,電商銷售公司需承擔較高的電商運費和電商佣金,導致兩種渠道的銷售費用率較高;全棉水刺無紡布業務主要與恆安集團等合作,客户集中度較高,營銷投入較小。管理費用率分別為7.18%、7.63%、7.71%,略低於行業平均水平。

研發費用率分別為2.53%、3.04%和3.39%,主要是用於高端敷料產品的研發和基於全棉水刺無紡布技術的衍生開發,研發投入略高於行業平均水平。財務費用主要是人民幣匯率的波動影響匯兑損益。

2017~2019年公司經營活動產生的現金流量淨額分別為3.58億元、4.68億元和6億元。經營活動產生的現金流量淨額持續為正,且與當年實現的淨利潤基本一致。健康生活消費品銷售佔比較高,且主要銷售來源於線上渠道和直營連鎖店銷售,採用款到發貨或現款現貨的形式,收款較為及時;公司與主要供應商、主要客户合作關係穩定,賬期不存在較大波動

償債能力方面,公司的資產負債率分別為41.67%、32.79%和30.19%,2018年度資產負債率下降較多,主要系當年深創投增資所致。流動比率分別為1.27、1.54及2.25,速動比率分別為0.71、0.87及1.42,公司2019年流動比率、速動比率均大於 1,顯示公司流動資產質量良好。

04

小結

穩健與振德等公司不同,公司的棉類製品已經具備市場渠道基礎和技術壁壘,醫用敷料+消費兩條腿走路為公司分散風險。今年因為疫情醫用敷料前三個季度的佔比會有大幅的提升,進入第三季度之後,主要收入來源於境外,目前全球產能仍然緊缺,海外市場又不存在政府限價,毛利相對可觀,但是預計這個板塊2021年會進行回落。健康消費品本是營收較大的佔比,但是因為今年疫情受到了影響,尤其是線下銷售,線上渠道進行了彌補。

公司各個板塊,包括母嬰板塊,國內的市場格局相對分散,未來都存在集中度提升的空間,未來均價有一定水平提升,都是較好的賽道,存在格局優化的機會。

格隆匯聲明:特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。