來源:財看見

話説自從今年新冠疫情以來,各家企業或多或少面臨不同程度經濟壓力。然而,生活剛需消費品卻不能停!截止9月22日收盤,海天味業市值達5046.34億元!2020上半年公司營業收入115.95億元,同比增長14.12%。

隨着食品加工業的發展以及消費升級,再加之疫情期間減少外出和接觸的共識,人人都自己動手豐衣足食!這都成為推動調味品行業發展的主要因素。與此同時,也讓餐飲調味品資本市場吃撐了,畢竟、酸甜苦辣,總有一款符合你的胃口!

海天味業(603288.SH)作為調味品龍頭企業,從年初的82.08元/股,到9月初曾飆升至最高的198.48元/股,股價翻番。

(數據來自:華泰證券)

截止9月22日收盤,海天味業市值達5046.34億元!2020上半年公司營業收入115.95億元,同比增長14.12%;歸屬於上市公司股東的淨利潤32.53億元,同比增長18.27%。

看來小時候媽媽讓我打醬油是對的!

話説,市值達5046億元啥概念?頂1/4個茅台,是1.5個萬科!

萬科A(000002)截止9月22日收盤,28.7元/股,市值3364.5億元。2020上半年公司營業收入1463.49億元,同比增長5.05%;歸屬於上市公司股東的淨利潤125.07億元,同比增長5.62%。

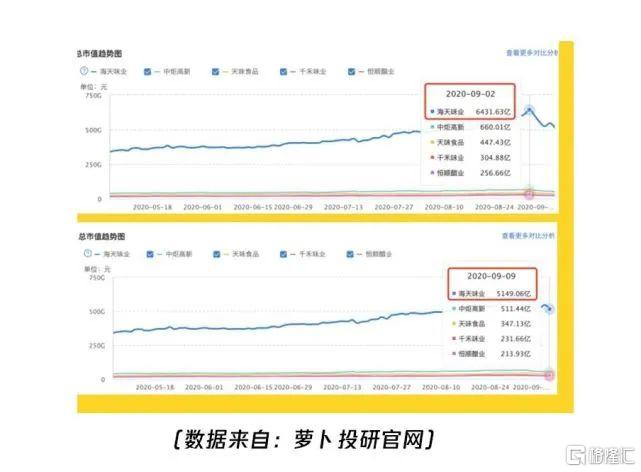

但近期,醬油醋股在資本市場迎來一波波動。9月3日至9月9日期間共5個交易日,海天味業較最高市值6431.43億元已經跌去1282億元市值,跌幅近20%。

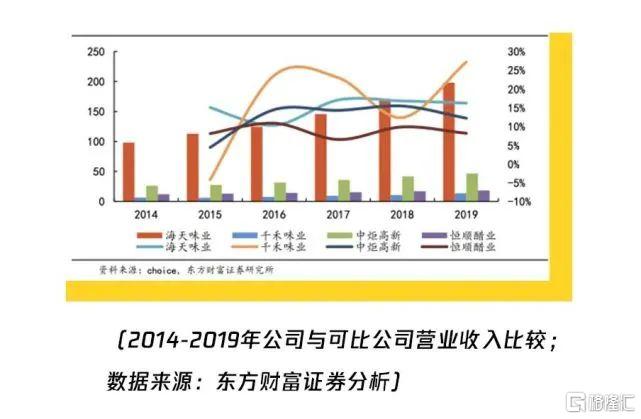

2019年,我國調味品行業 CR5(海天、李錦記、老乾媽、太太樂、廚邦)為 21.4%,行業格局依然較為分散,但品牌企業的市場份額在進一步提高,集中度也持續提升。

過去的十年,越來越多的調味品規模企業進入資本市場,藉助資本市場的力量快速發展。

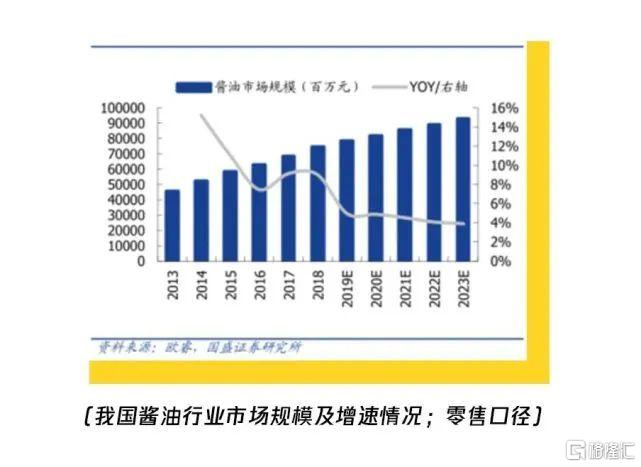

根據 Euromonitor數據顯示,我國調味品行業市場規模和容量在2005-2019年由 379 億元上升至 1282 億元。預計到2025 年,我國調味品行業空間可突破 2000 億元。而我國醬油行業市場規模2013年僅為400億元,預計到2023年,將提升至900億元。

但不禁也會有人提出疑問:為什麼一瓶十幾塊錢的主打醬油的海天味業,能這麼賺錢?其資本市場是否正在被高估?

我們以醬油股龍頭企業海天味業,以及地產業萬科為例,做了一波相關數據對比。

我們如何去考量和比較,兩個完全不同的行業領域,到底誰比誰更能賺錢?

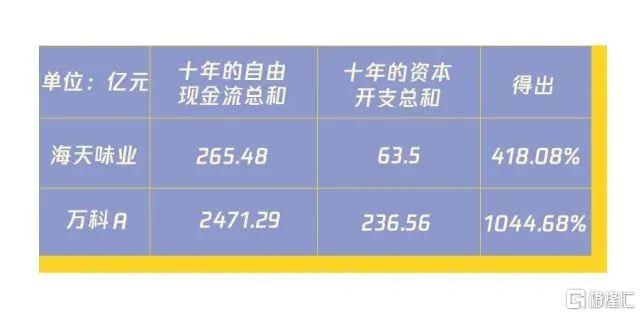

一:從投資環節消耗的現金流看,同樣是1塊錢的資本開支,誰能創造的現金流更多?

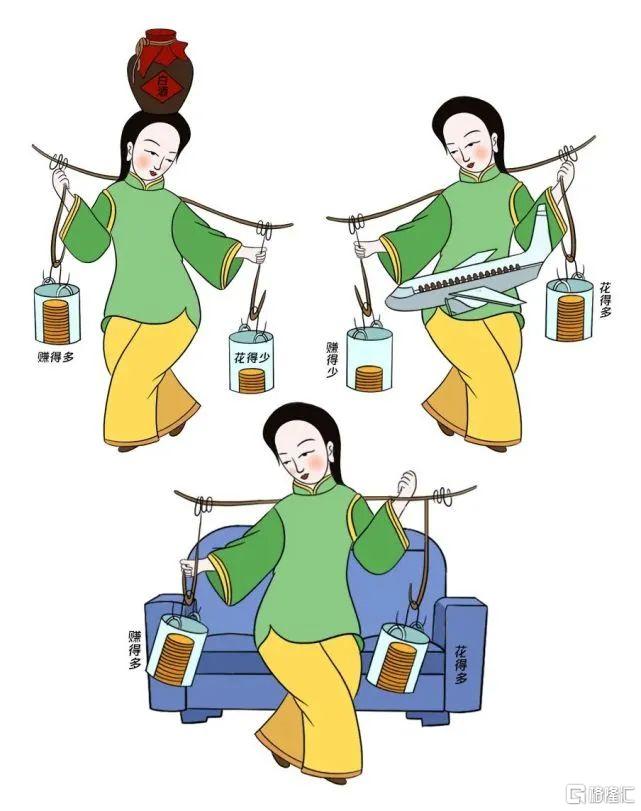

話説這世界上分三種生意:

花得少賺得多:可以自我成長,比如白酒行業

花得多賺得多:比如家居行業

花得多賺得少:比如航空業

實際上,我們是想看一下,企業的資本投入和其產生的自由現金流或利潤增長之間的狀況。

我們用:公司十年的自由現金流總和/十年的資本開支總和*100%(用10年的數據更具代表性)

(注:此為2010-2019年度數據)

我們看出,海天味業能夠創造的現金流是資本開支的4倍;萬科能夠創造的現金流是資本開支的10倍;兩家企業的現金流狀況都較好。

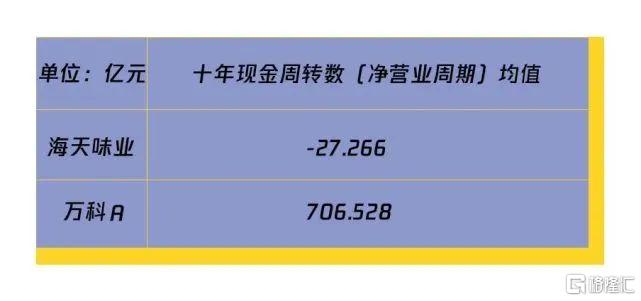

二、從日常生產運營看,他們能不能不花錢就生產賣貨呢?

哈?不花錢就生產賣貨?可能嗎?

這你就不懂了吧!你想想,如果你盈利狀況和信用度品牌度夠好,大家都恨不得跟你提前預約付定金呢!有些經銷商就是這樣!

這樣一來,可以免費佔用其他公司的現金流,還沒利息,也不用愁貸款融資,減少了資金成本和資金鍊斷裂的風險,一舉多得;吃上游,卡下游;佔據強勢主導地位!

(注:此為2010-2019年度數據)

我們看出,海天味業佔用別人資金的週期要高於自家公司被佔用的資金回收週期。海天味業很好的利用了這一點。

其實,一般像家電、定製家居、乳製品等直面個人消費者的生意更容易佔據主動權,通常大家都有各自的經銷商渠道。

但房地產行業,肯定會經歷拿地、購買基建材料、造樓、銷售等等環節,自然現金流週轉沒那麼快,所以地產行業一直都是高槓杆高負債的企業,資金鍊的問題永遠是地產企業的喉舌。

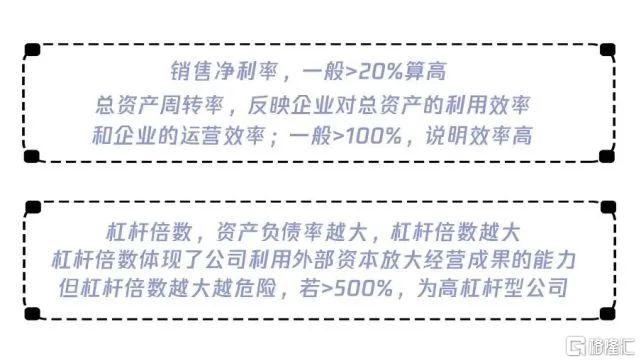

三、從資金利潤、資產週轉率、槓桿倍數看,萬科的淨利潤是海天味業的7倍,但淨利潤率卻不及海天味業的60%,説明了啥?

(注:此為2015-2019年度數據)

因此可以看到,萬科的淨利潤是海天味業的7倍還多,但淨利潤率卻不及海天味業的60%。

海天味業的淨利潤率較高,總資產週轉率接近100%,也是相對比較高的,另一方面,海天味業相對行業的規模經營能力較高,也正是體現在了高週轉的營運能力上。

通過規模經營,自然提升生產效率,人均產出。其實在消費品行業中,降低單位費用是公司實現規模經濟的主要途徑,同時也會體現在銷售費用和管理費用的攤薄。加之營業週期、現金週轉週期顯著較短,“先款後貨” 的強勢,也讓資本市場為之買單。

萬科相對需要付出更大的資金成本,槓桿倍數明顯很高,經營以負債為基礎,較高的負債率是保持其經營所必須的,典型的高槓杆型企業。目前萬科在地產行業保持老三的位置。

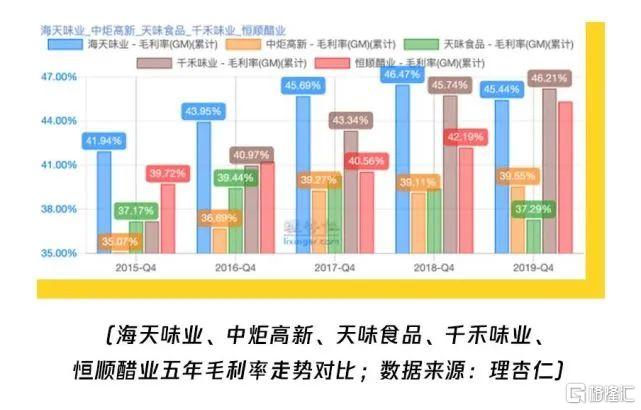

四、從毛利率進一步看,海天味業和萬科誰更能賺錢?

如果説,高淨利潤是企業擺出的最終數據,那麼毛利潤就是構成高淨利潤的基石。

毛利潤是指產品的銷售收入去除直接成本後的利潤,直接成本可能包括原材料供應、員工薪資、設備折舊等等。

而毛利率,就是毛利潤和銷售收入的百分比,反映的是一個商品經過生產轉換內部系統以後增值的那一部分。

從圖中看出,海天味業比萬科的毛利率,每年都要高十個百分點左右,並且海天味業在調味瓶行業中的毛利率位列行業第一。

有些行業天生自帶高毛利率光環,比如白酒行業。

提高毛利率最簡單粗暴的方法就是漲價,但是漲價也會使銷量降低,得不償失。所以企業要想長久生存,就要從根本上降低成本,比如進行規模化生產、提高生產效率、拓寬銷售渠道等。