机构:广发证券

评级:买入

核心观点:

IP赋能游戏效果突出, “授权+收购”储备版权超百款。IP 可为游戏引流,提供剧情、题材等支持,加快研发进程,促进版号获取。据iOS 畅销榜统计, 15~19年iOS游戏畅销榜的 IP 改编游戏数量占比呈上升趋势,19 年占比达到 60%,IP 已成为非常重要的资源。中手游围绕 IP游戏战略,与多个世界知名版权公司达成深度合作,至今累计获得39个授权 IP,包括全球顶级二次元 IP “航海王” 、 “火影忍者” 、 “龙珠” 、“SNK”等,以及国民级武侠 IP“射雕三部曲” ,双方合作稳固,从 15年至今已进行多次续签。此外,通过收购北京软星,将“仙剑、轩辕剑、大富翁”等重要版权纳入麾下,截至2020H1 自有 IP 数量达到68 个。

发行能力突出,以 IP和资本为纽带,构筑研发体系。公司游戏发行领域积累先发优势。公司将 IP 与优质CP方合理匹配,体内自研团队主要包括文脉、软星,体外与107 家研发公司有合作关系,股权投资22家公司,其中乐府互娱、寰宇九州在IP游戏研发上已有深厚的积累。目前两大游戏核心渠道腾讯与字节都将代理公司手游作品,包括腾讯代理的 CCG《妖怪名单之前世今生》 、 《真三国无双:霸》 ;字节代理的ARPG《航海王热血航线》 、CCG《全明星激斗》 。

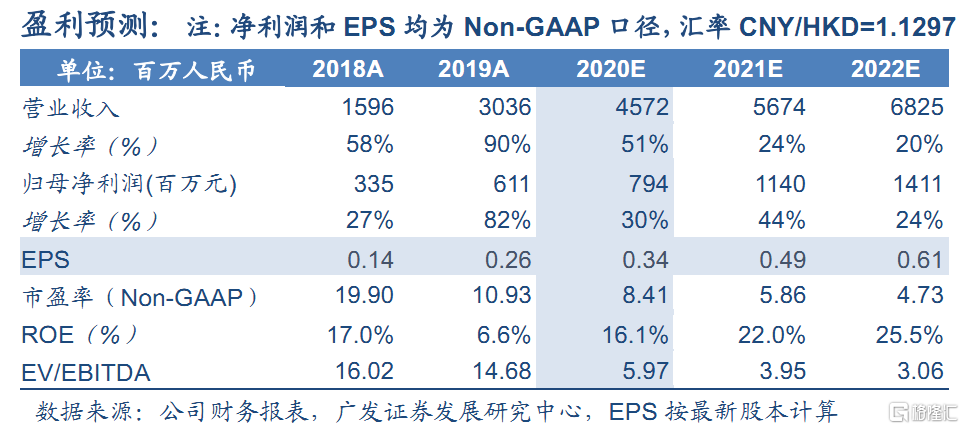

投资建议:短期来看,公司代理游戏《新射雕群侠传》上线后稳居畅销榜前列,表现超预期;自研产品《龙城传奇》的前期测试数据良好,即将进行买量投放;与腾讯、字节合作的多款重磅产品将在 Q4 陆续上线,业绩有望加速增长。通过 IP 游戏领域优势积累,公司在竞争激烈的手游市场中左右逢源,与多家头部研发、发行商达成合作,持续扩大竞争优势,我们认为在持续的爆款产品输出后,公司以IP 为核心的研运生态将逐步得到市场认可。我们预计20~22年Non-GAAP归母净利润为 7.94/11.4/14.1 亿元,根据可比估值给予其 20 年 15xPE 估值,算得每股合理价值 5.79 港元/股,首次覆盖给予“买入”评级。

风险提示:IP无法获得授权;游戏版号延期;新游戏流水不及预期。