1

安琪酵母,亞洲第一、全球第三大酵母供應商。在A股,也是少有在大消費領域受到市場熱捧的龍頭牛股之一。

最近半年,安琪股價已經累漲150%,閃耀眾人,跑贏絕大多數龍頭白馬。如果我們把時間拉長,安琪從2000年8月上市以來,已經累計上漲45.4倍。絕對妥妥的大牛股啊!

(來源:Wind)

8月17日盤後,安琪公佈了今年上半年”成績單”,基本符合7月11日公佈的業績預告。今日,公司股價上漲逾2%,一度還衝高近3.5%。

小小酵母,為何會有如此市場魔力?下面,我們不妨來探究一番。

2

安琪酵母公司主要產品就是酵母,用於烘焙及發酵麪食,做成各類麪點,也可用於進一步酒精發酵,做成甜酒麴等酒類原料。根據網絡信息,安琪酵母在國內烘焙領域的市場份額已超70%。

截止2019年末,公司在埃及、俄羅斯、湖北、廣西、新疆、內蒙、河南、山東、雲南等建有十大酵母生產基地,共擁有15條酵母生產線,酵母類產品的發酵總產能達到25.8萬噸,柳州是其相當重要的生產基地。

據財報披露,今年上半年,公司總營收為43.42億元,同比增長16.91%,歸母淨利潤為7.19億元,同比增長54.85%。這是安琪酵母繼2018年結束此前連續三年超50%的淨利增長以後,重回50%的加速度。

(來源:Wind)

分拆開看,Q2營收22.91億元,同比增速為21%,歸母淨利潤為4.16億元,同比猛增82.85%。兩項核心數據均創下單季度最高記錄。

總體看,新冠疫情導致C端消費爆發(宅家時間多了),公司酵母產品供不應求、量價齊升。公司3月初提升C端產品價格並提高小包裝產品銷售佔比,顯著增厚二季度業績表現。另外,今年二季度國外疫情爆發導致鮮酵母生產銷售受影響,公司乾酵母滲透率上升,海外市佔率進一步提高,二季度業績出現加速增長態勢。

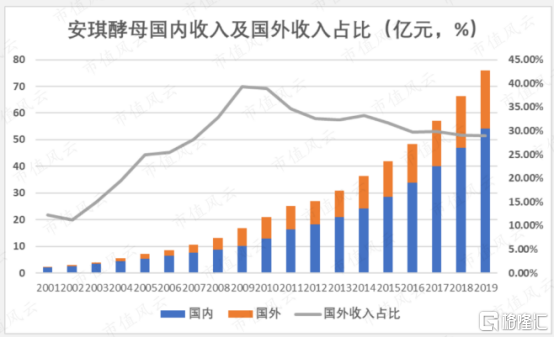

安琪產品已經出口到150個多個國家,來自海外的營收也在逐年遞增,在2019年創下歷史新高的21.96億元。由於最近今年國內業務增速非常之快,國外營收佔總營收的比例反而從2009年的接近40%降低至28.7%。

(來源:市值風雲製圖)

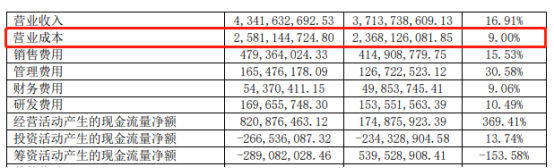

上半年營收增速不足17%,但利潤增速超過50%,主要的原因是營業成本控制較好,增速同比僅僅9%,比營收增速少將近8個百分點。

(來源:Wind)

安琪酵母的營業成本39%來源於上游原材料——糖蜜,其次是製造費用(18%)、燃料動力(16%)、輔料(14%)、人工(8%)、環保(5%)。蜜糖的需求主要是酒精和酵母,前者佔比60%,後者佔比40%。

而今年上半年,糖蜜價格因疫情致酒精需求大增而上漲。不過,安琪酵母有較強議價能力。我國糖蜜產量約為400-450萬噸,而公司年產採購量將達到100萬噸以上,且與少數糖廠建立股權關係,具有較強的議價能力,長期獲得穩定的糖蜜供應和較低廉的採購價格。

(來源:天風證券)

今年上半年,公司綜合毛利率為40.55%,比去年同期提升4.32%。銷售淨利率為17.28%,同比提升4.31%。

(來源:Wind)

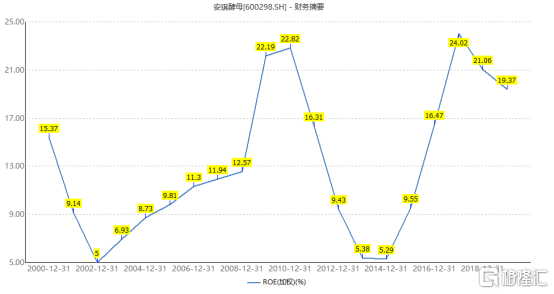

再看核心經營指標——ROE(淨資產收益率),上半年為13.52%,相比去年同期提升3.35%。看過往年份,公司ROE波動較大。其中13-14年,ROE掉落至6%以下,2016年以後,均維持在16%以上。

(來源:Wind)

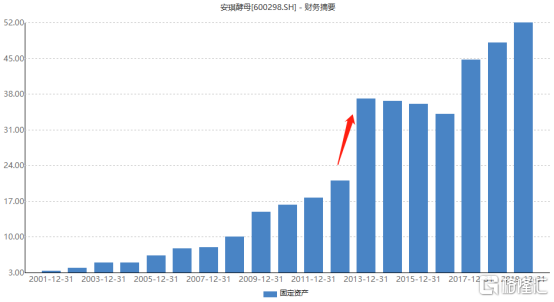

這跟公司固定資產擴張有關,其中2013年更是同比大增75%。固定資產上來了,固定資產折舊就起來了,2013年當年固定資產折舊費用高達2.49億元,同比提升50%,佔當年歸母淨利潤的171%。這自然會影響淨利率和ROE的表現。

(來源:Wind)

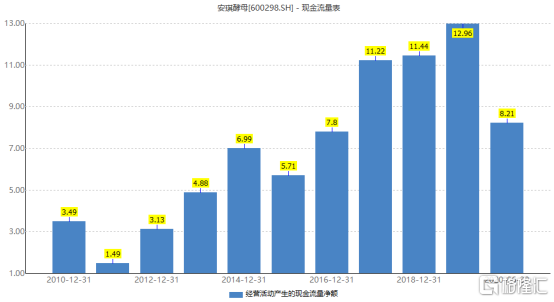

現金流方面,上半年經營活動產生的現金流量淨額為8.21億元,高於淨利潤的7.5億元。縱觀過往幾年,前者均能覆蓋後者。

(來源:Wind)

不過,安琪酵母賺的現金流都去投資新的項目了。據統計,自上市以來(截止2019年末),經營性現金流淨額為81億元,而資本開支高達89.78億元。可見20年賺的真金白銀還不夠新的生產線的錢。

3

經歷幾十年的發展,酵母生產早已經成為高壁壘行業,行業集中度極高,安琪酵母一家就獨佔國內酵母市場規模近55%,外國巨頭樂斯福和馬利在國內佔18%。寡頭格局逐步形成,酵母小廠加速退出市場。

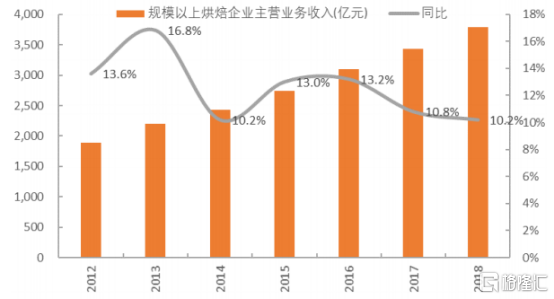

酵母最重要的需求源於發酵麪食,主要分為面用和烘焙,大致比例為6:4,近年行業增長主要源於烘焙行業的不斷擴容。2012-2018年烘焙行業均保持雙位數增長,且中國人均烘焙量較日本、中國香港仍有至少近1倍提升空間。因此,國內酵母需求或延續個位數的增長。

(烘焙行業複合增速在10%以上,來源:平安證券)

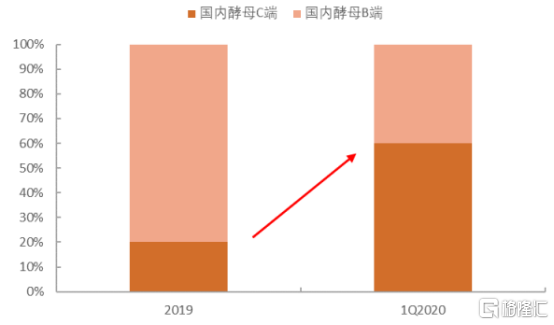

基於在國內寡頭的地位,安琪在內地的業務還將繼續穩健增長。在疫情期間,消費者居家自制烘焙麪食的需求大增,推動C端需求出現爆發式增長。疫情之後,部分消費者流失掉了,但大部分消費者在感受了自制烘焙、麪食的樂趣後,酵母消費習慣有望得到保留,C端業務未來有些機會。因為C端的毛利率、淨利率均好於B端。

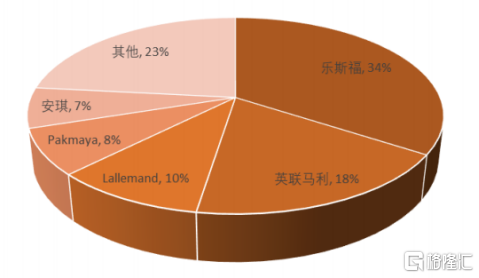

國外市場方面,安琪酵母市佔率大致為7%-8%,位於樂斯福、英聯馬利等品牌。不過,海外酵母行業的增速相對國內較慢,但存在區域的差異性,比如在中東、非洲、南亞等新興市場還有一定的機會。

(海外酵母市佔率分佈,來源:平安證券)

4

據年中報披露,陸股通持股比例高達14%,相較於一季度小幅提升0.07%,位居公司第二大股東。對於安琪,外資看在心裏。

(來源:Wind)

由於疫情利好安琪酵母的海內外業務,業績也爆發了。但短短8個多月時間,股價飈了125%,把估值推升了到一個很高的位置。據Wind顯示,安琪最新動態PE倍數為48倍,高於10年估值區間上限的45倍。

(來源:Wind)

好公司,估值不便宜,成為當下A股市場的真實寫照。鑑於當下風險收益性價比並不高,如果沒有頭寸,場外耐心等待機會,伺機而動為上。