作者 | 格隆匯新股

來源 | 格隆匯新股

數據支持 | 勾股大數據

今天為大家帶來康泰醫學的新股評級。本評級主要圍繞基本盤、實操盤兩大維度,針對目標公司各項核心指標進行打分評級,滿分為 10 分,各指標單獨評分,按“(權重佔比*分數)之和” 計算,最終結果按照四捨五入得到。

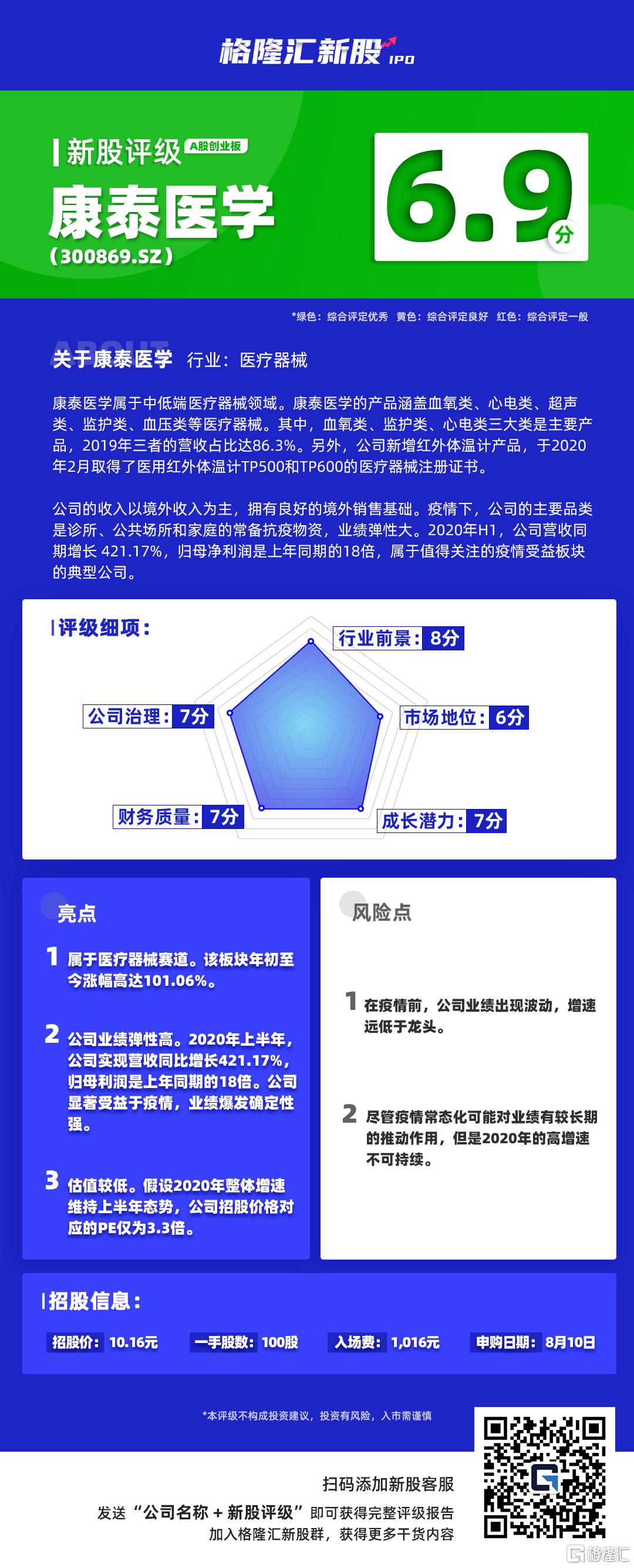

格隆匯新股研究根據已公開數據及獨家的內部評級體系,給予康泰醫學的新股綜合評估分數為6.9,滿分為 10 分),如下圖:

一、行業前景(10%) 8分

醫療器械行業是一個充滿吸引力的賽道。全球醫療器械已進入了相對的成熟期,但由於老齡化得進程,仍能在巨大的規模基礎上維持了較高的正增速,2017-2024年預計年均符合增長率高達5.4%。

由於我國滲透率仍有較大的提升空間, 因此行業增速遠高於全球,2012年-2018年的複合增長率達高達20.9%。

二、市場地位(20%) 6分

我國廠商經過多年的發展,仍集中在中低端領域。醫療器械呈現兩級分化的格局——高端產品技術壁壘高築,市場由國際巨頭壟斷;中低端設備進入壁壘較低,我國廠商競爭白熱化。我國的醫療器械企業以中小規模為主,90%的企業年平均收入 在3,000-4,000 萬元,競爭力不強。

目前,醫療設備市場中,除邁瑞醫療外,其他國產設備如理邦儀器和寶萊特份等額較低。而康泰醫學與理邦、寶萊特的收入體量相比,僅分別是前二者的二分之一、三分之一的規模。公司的體量在國產設備中處於中等的水平。

三、成長潛力(30%) 7分

從過去三年的增速來看,2017年-2019年康泰醫學營業收入分別是3.98億元、3.62億元和3.87億元,業績出現下滑後有所恢復;淨利潤與營收同趨勢變動。康泰醫學增速明顯落後於龍頭。但是公司的業績下滑部分是受代工業務縮小的影響,公司的自主品牌呈現相對温和增長的趨勢,體現出業務重心進一步向自主品牌切換。但值得注意的是,自主品牌業績增長仍低於龍頭平均水平。

另外,公司的主要品類屬於抗疫產品,境外業務佔比為A股標的中位居前列,因此隨着境外疫情的發展業績彈性較大。2020年H1,公司營收同期增長 421.17%,歸母淨利潤是上年同期的18倍。短期來看,公司業績爆發確定性強。

四、公司治理(10%) 7分

公司創始人、控股股東、實際控制人胡坤除持有公司52.1593%的股權,公司員工聯合外部投資者共同設立的持股平台——康泰投資持有公司

7.1075%的股權。公司股權架構穩定。

儘管目前胡坤不擔任康泰醫學的CEO,但是仍擔任控股子公司的美國康泰董事長、CEO。另外,康泰醫學的CEO楊志山進入康泰醫學工作超過18年,並從2014年起即擔任公司CEO。公司高管團隊穩定。

五、財務質量(30%)

7分

2017年-2019年康泰醫學營業收入分別是3.98億元、3.62億元和3.87億元,業績出現下滑後有所恢復,淨利潤與營收同趨勢變動。公司增長波動明顯,增速遠低於龍頭水平。另外,公司的毛利率存在下滑趨勢,與行業以及龍頭的趨勢相一致。2020年H1,公司實現營收同比增長421.17%;歸母利潤是上年同期的18倍,增長爆發。

截至2019年,公司的資產負債率為14.13%,資本結構合理;公司經營淨現金流為5千萬,賬上現金為1.8億,資金面良好;應收賬款週轉天數為40天,存貨週轉率為1.7次,運營效率居中水平。由於2020年業績的爆發,公司在資金面和運營效率上將有較高幅度的提升。