作者 | 707的牛

數據支持 | 勾股大數據

最近的市場波動特別大,不僅包括創業板在內的指數,今天又回調了6個多點;還有消費醫藥板塊,總是大漲大跌。但今天機場股跌的並不多,即使是在市場大幅回調的時候。

這個板塊也值得看看了,因為大跌這些公司回調幅度也不大,隨市場向上反彈也不多,從底部到現在機場指數漲幅只有15%,同期創業板指數漲幅超過40%。而且機場股還有一個反轉的短期邏輯和一個長期邏輯。

01

一個短邏輯

國內疫情已經得到迅速控制,高層有意拉動內部消費的大循環。果不其然在7月14日,就有相關政策出台了。

到目前為止,已有上海、四川、貴州、江西、山東、青海、湖南在內的7個省份宣佈恢復跨省團隊遊。國家税務總局對提供旅遊娛樂服務取得收入免徵增值税,極大提振遊客與旅遊企業信心,同時也會提升航班的客座率和機場的旅客吞吐量。

疊加暑假的到來,國內遊客的旅遊意願迅速被激發,國內旅遊恢復進程正到加速。跨省團隊旅遊恢復,攜程平台上度假、酒店、民航等各個板塊搜索量迅速攀升,國內跟團遊、自由行瞬時搜索量相比開放前暴漲500%,其他旅遊平台也及時推出相關旅遊產品。

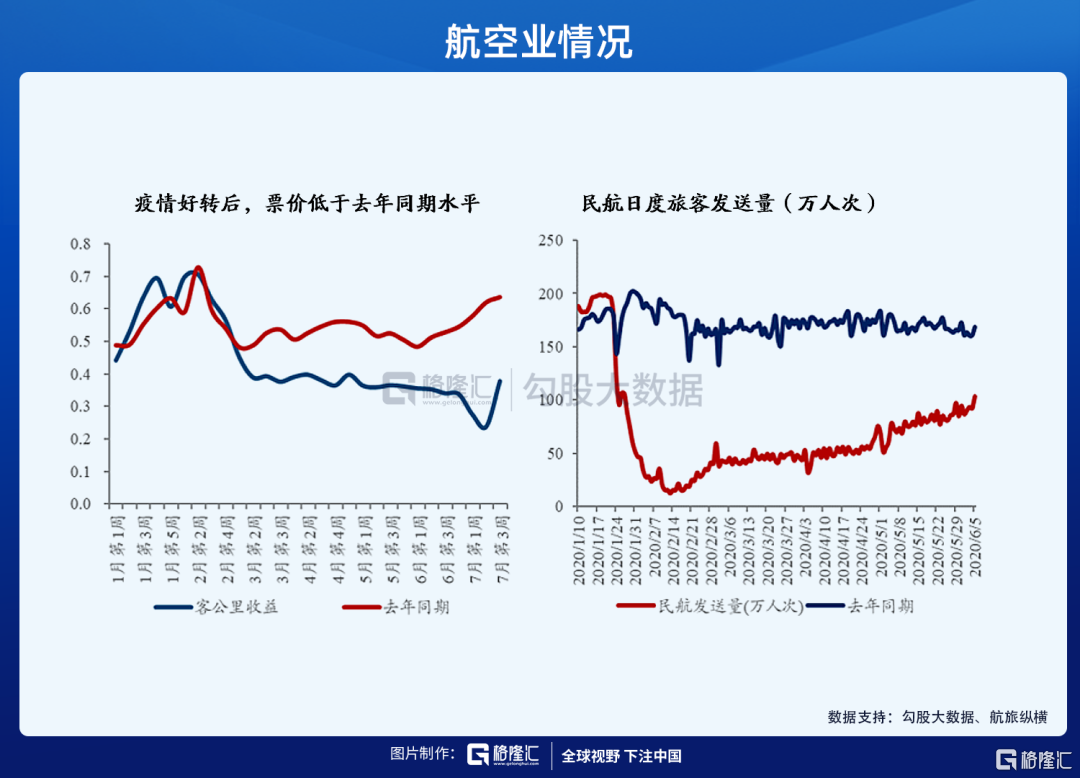

政策的利好和被壓制的消費需求也會集中在下半年爆發,加上航空公司為了提升客座率,機票長時間打折,票價大幅低於去年的同期水平。隨之而來的就是乘客人數的激增,旅客人數從今年2月份的10萬人次左右一下子上升到6月份的100萬人次。

航空運輸數據之所以能在這麼短的時間內出現快速反彈,道理其實很簡單,現在旅客出行的交通工具多數以飛機和高鐵為主。而高鐵票價常年不打折,不受季節波動;旅客自然會選擇航班出行。

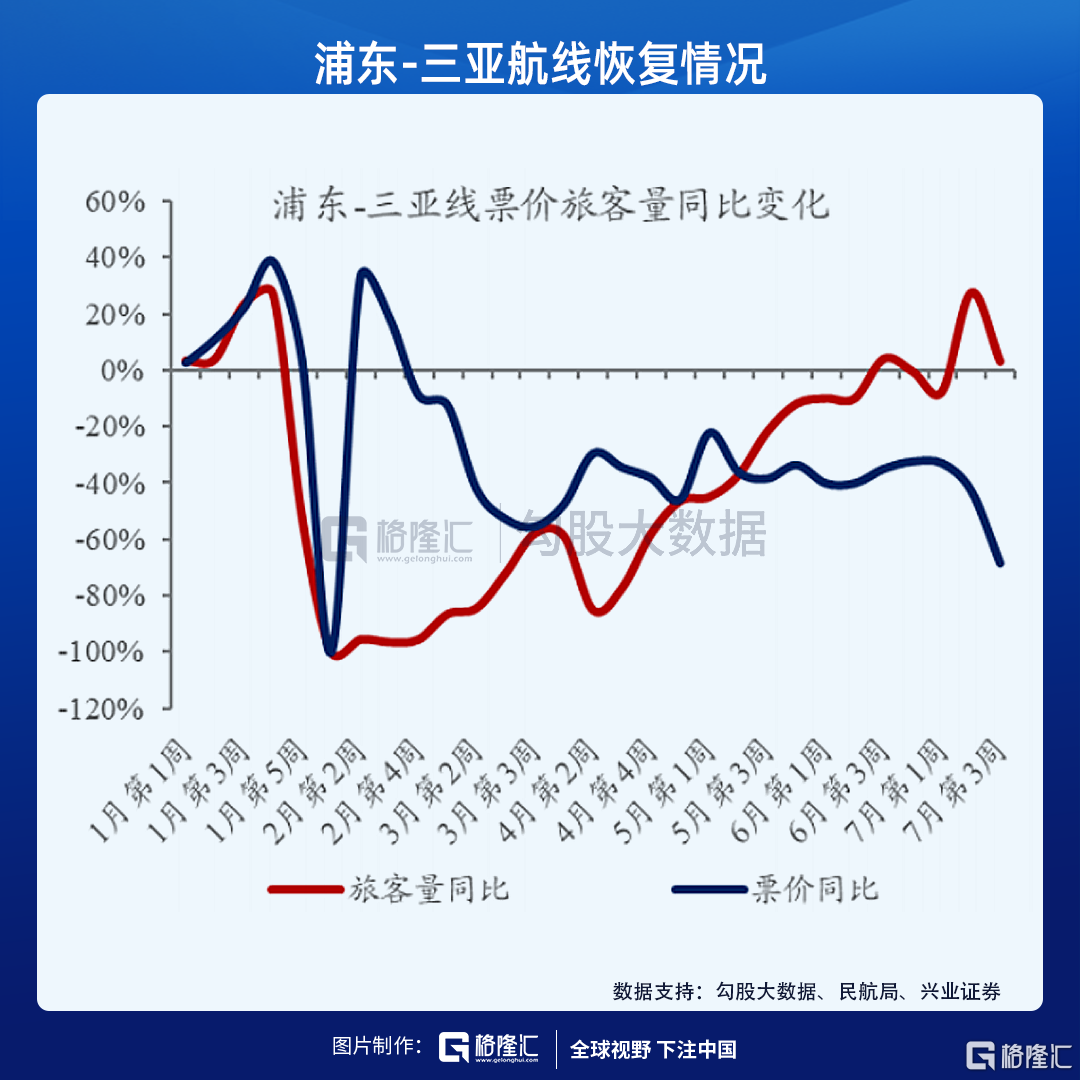

目前的跨省團隊遊政策只限定在7個省份之間,政策力度有進一步加大的預期,航空業的復甦還會加快。參考一下海南出了重磅免税政策之後,飛到當地的乘客人數,就知道國內旅客的消費能力了。以浦東飛往三亞的航線為例,旅客量的同比增速已經轉正,回到了去年的同期水平。

02

一個長邏輯

如果説第一個邏輯屬於政策層面的短期邏輯,第二邏輯就是基本面改善的長期邏輯。其實上半年乾旱了這麼久,下半年應該下點甘露了。上半年的航空運輸數據有多慘呢?特別是國內新冠疫情爆發的2,3月份。

看看國內最大機場上海機場的運營數據就知道了。2月份浦東機場飛機起降架次1.53萬,同比下滑61.72%;旅客吞吐量113.15萬人次,同比下滑81.53%;數據慘不忍睹,國內和國際航班雙雙驟減,航空公司也處在虧損運營狀態。

2月份還不是航空業的至暗時刻,3月份海外疫情也開始逐漸爆發,浦東機場的運營進一步雪上加霜。3月份飛機起降架次同比下滑65.54%,旅客吞吐量同比下滑85.03%。

不過,通過監測上海虹橋機場的運營數據,行業恢復情況也是超預期的。7月22日的數據,上海虹橋機場進出航班數量是461班次,已經回到了今年年初1月份的水平。這個信號很重要,説明7月份將會是行業拐點,同時疊加政策刺激和旅遊旺季到來,8月份數據還會創出新高。

而上海機場運營的浦東機場,經營改善雖然沒有這麼快,但航班次數也一直在緩慢爬坡。7月22日,上海浦東機場的進入航班數量是420班次,和6月份相比又恢復不少。

不僅是上海的兩個大型機場,還有深圳的寶安機場,旅客吞吐量和飛機起降架次兩方面的數據從今年2月份以來,一直在持續走高。6月份旅客吞吐量較2月份翻了3倍,飛機起降架次翻了2倍。

寶安機場的經營數據恢復超預期,深圳機場的股價也提前有了反應,近期這一波公司股價反彈了30%,不過最近幾個交易日開始回調了。機場股中質地最好的還是上海機場,公司航班數量也在大幅爬坡,後續行情也值得期待。

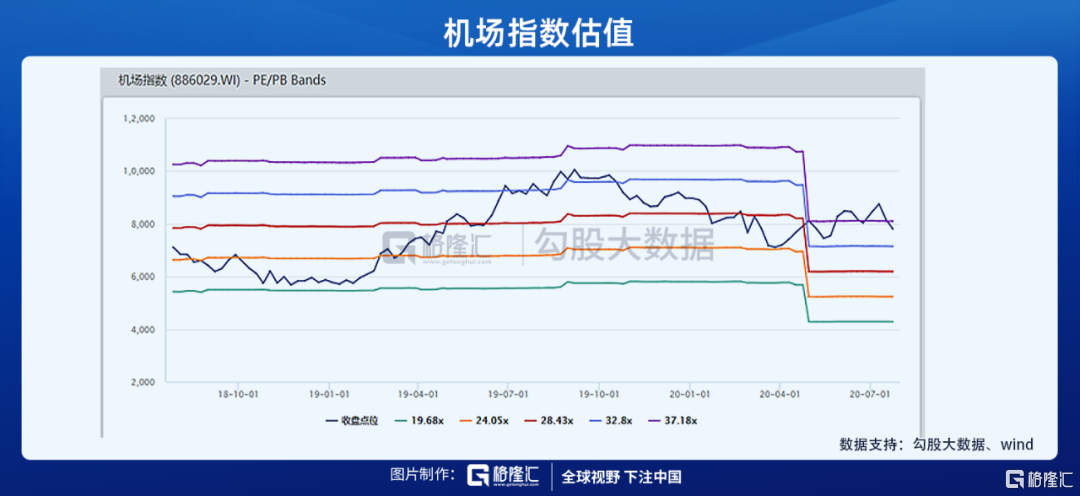

國內各大機場的運營狀況已經探底回升,基本面也已經見底,短期疊加國內疫情得到全面控制和政策利好,可以判斷的是最差的階段悄然過去了。目前機場板塊整體估值是35XPE,回到了2019年4月份的水平,估值偏低,並沒有趕上這一波市場上漲。

而龍頭公司上海機場估值和行業估值一致,估值偏低。公司今年業務受到疫情影響,業績肯定達不到去年的水平,如果參考2018年的業績標準,上海機場42.3億的淨利潤,也有1500億的估值。目前機場股的基本面已經築底向上,想跌也跌不到哪去,也有一定的安全邊際。