作者 | 西洲

數據支持 | 勾股大數據

復星醫藥到目前為止,7月A股漲幅達到近40%,港股漲了45%,行情主要在7月啟動,這一篇主要講下核心管線目前的邏輯,以及最大的刺激因素疫苗的情況。

01

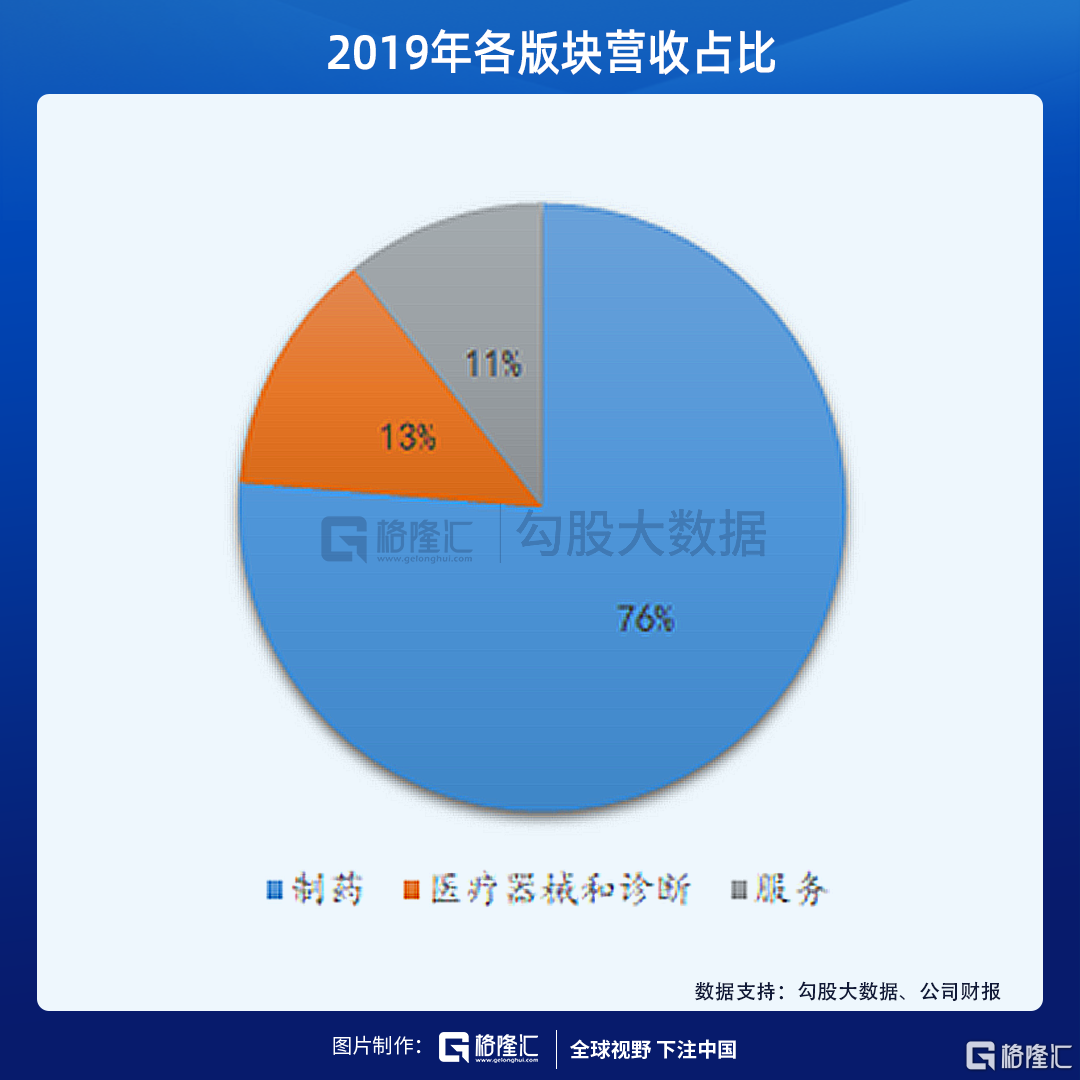

復星醫藥主要有三個板塊,製藥、器械和診斷、醫藥商業和醫療服務,製藥為核心,以2019年的業績來看,佔到總營收的76%,器械佔到13%,服務佔到10.6%。利潤點也主要在製藥和器械兩個板塊,毛利率分別為65.64%和52.38%。

製藥板塊主要貢獻利潤的下屬企業包括江蘇萬邦、重慶藥友、Gland Pharma、奧鴻藥業,以2019年財務數據來看,重慶藥業控股51%,淨利潤按8.06億來計算並表4.11億,江蘇萬邦和奧鴻藥業100%持股,淨利潤分別為6.54億元和2.3億元,Gland持股74%,貢獻3.79億元。

單抗主要在復宏漢霖旗下,利妥昔單抗2019年已經上市,國內主要是原研美羅華和復星兩家,但是信達和神州細胞的均申報了NDA,在III期的還有華蘭、海正、正大天晴、嘉和等,競爭較為激烈,2019年為公司貢獻了1.5億元。

2020年4月14日,公司已經新增2000L的發酵罐,將產能大幅提升,之前為500L,後續毛利率有望提升,以及風濕性關節炎適應症若順利獲批,也有望提升銷量。曲妥珠單抗,三生國健已經在2020年6月19日率先獲批,但三生是按照新藥獲批,復星按類似物申報,類似物可以獲得原研在國內獲批的其他適應症,這個是個優勢所在。4月23號,曲妥珠單抗原液和製劑線獲歐盟GMP認證,是國內首個獲得歐盟GMP認證的生物類似藥。徐匯基地也成為國內首個獲得歐盟GMP認證的生產抗體類藥物的GMP工廠。

2020Q2的業績還沒有出來,Q1來看,一季度受到新冠的影響較大,包括醫療服務業務需要在醫院開展,醫療機構的就診大大減少。Q1營收58.81億元,同比下降12.62%,歸母淨利潤同比下降18.97%;扣非後歸母淨利潤同比下降17.59%,非經常損益減少22.96%至1.41億元,經營活動現金流同比減少6.29%至3.82億元。

毛利率下降3.99個百分點至55.13%,主要是Q1Gland等海外公司的業務依然在正常開展,但是國內的業務受到疫情的影響,海外公司的業務毛利率較低,但收入佔比在提升,導致整體毛利率下降;以及一季度醫院就診下降,業務量下降,醫院人力成本、折舊、租賃運營費用等固定成本不變,醫療服務板塊的毛利率也在下降。

費用率中,銷售費用率同比下降5個百分點至28.6%,因為會議和差旅的減少,海外業務的佔比提升而海外費用率較低。管理費用率提升較為明顯,上升了7.98%,子公司湖北新生源有接近2個月的停工(3月下旬恢復生產)。

財務費用率降幅較大,減少了1.23億元至1.35億元,利息支出2.23億元,帶息債務的利率和規模均出現同比下降,一季度國內利率有所下降,復星醫藥通過發行超短期融資券,以及到期後債務融資調整利率等多種方式降低融資成本,因此帶息債務利率出現同比下降。

匯兑損益方面,一季度呈現匯兑收益,主要是瑞士呼吸機企業Breas以美元結算,復宏漢霖港股IPO募資的港幣波動。

總體來看,Q1子公司湖北新生源停產影響較大,全國醫院診療減少,導致醫療服務業務和診斷試劑服務減少(包括達芬奇手術機器人的手術量),注射劑類核心產品銷量受到影響,國控淨利潤下降明顯從而影響公司控股收益。

但是,抗疫類產品(呼吸機、檢測試劑、移動CT等)銷量有所上升,海外公司Gland和Tradem在Q1受到疫情影響較小,保持增長。

4月份開始,醫院逐步恢復診療,注射劑、非抗生素注射劑基本恢復正常,抗生素類因為全民口罩導致流感等減少,需求下降。Q2因為海外疫情依然加劇,對於抗疫產品的輸出依然會有正面的影響,包括診斷試劑盒和呼吸機。

Gland之前僅有20%~30%的員工到崗,後期恢復至70%~80%,但因為5月底開始印度疫情出現大幅增長,預計會顯著的影響。

預計公司全年的研發費用率維持在15%左右,在研和新藥方面,今年4月公司首個引進的小分子創新藥阿伐曲泊帕(蘇可欣)獲得上市批件,適應症為CLDT(慢性肝病引起的血小板減少),在手術或其他期間需用該藥物事先治療以減少出血,是目前該適應症唯一獲證的產品,是個10億以上銷售額的潛在品種。

在研適應症CIT(腫瘤放化療引起的血小板減少),核心的競爭品種是TPO(促血小板),CIT的需求缺口還很大,有潛在的市場空間。公司同樣也有將這個品種納入醫保談判的計劃。

02

2020年3月15日,公司子公司復星醫藥產業與BioNTech簽訂《Development and License Agreement》,復星獲得中國大陸及港澳台獨家開發、商業化基於其專有的mRNA技術平台研發的、針對COVID-19的疫苗產品,復星支付至多8500萬美元的許可費(包括首付款、臨牀開發註冊及銷售里程碑款項),並在約定的銷售提成期間內按該產品年度毛利的35%支付銷售提成。

復星實業與BioNTech簽訂《約束性條款書》,擬以31.63美元/股的價格認購BioNTech新增發行的1580.78萬股普通股,認購金額約為5000萬美元,預計目標股份約佔BioNTech經擴大後股份總數的0.7%。

7月15日,與BioNTech合作開發的新型冠狀病毒mRNA疫苗(BNT162b1)獲得在中國境內(不包括港澳台)開展疫苗I期臨牀試驗。

mRNA疫苗是將含有編碼的蛋白基因序列的質粒載體導入體內,使得體內細胞產生相應抗原,從而誘導人體產生中和抗體並刺激T細胞應答,通過體液免疫及細胞免疫的雙重機制對抗病毒。與傳統疫苗不同,mRNA疫苗可以通過直接對RNA修飾和編輯,跳過合成重組蛋白或病毒的步驟,直接將RNA注射到體內,可以有效的縮短研發時間,生產中可以可以通過無細胞體外轉錄過程進行生產,但是mRNA穩定性差,進入體內後可能會被快速的降解,這也是研發中的風險點。

海外BioNTech和Moderna兩家都採用了將mRNA製成納米顆粒,通過肌肉注射等技術進入人體,但目前市場上還未有mRNA技術的疫苗,包括生產等環節都具有不確定性。

BNT162b1在海外I/II期的臨牀數據中,疫苗安全性和可耐受性都呈現良好的結果,新冠病毒中和抗體的幾何平均滴度(GMT)按照10µg和30µg劑量兩次接種後分別達到康復患者恢復期的1.8和2.8倍,FDA已經給予BNT162b快速通道,BioNTech海外的合作方輝瑞預計,如果能在今年獲批,年底可以生產1億劑。有海外數據做積澱,國內的臨牀進展有望加速,目前也是國內首個mRNA疫苗進入臨牀的品種。

總結來説,今年的上漲主要是基本面的改善,在2018年底觸底後,2019年繼續調整已經出現加速改善的成果。研發管線進入收穫期,並且均為潛在的大品種,有望開始釋放業績,短期的刺激因素在於BNT162b1疫苗在國內的臨牀表現,隨着臨牀不斷推進,臨牀數據的公佈是否能帶來確定性依然是短期的一個持續的刺激因素在。