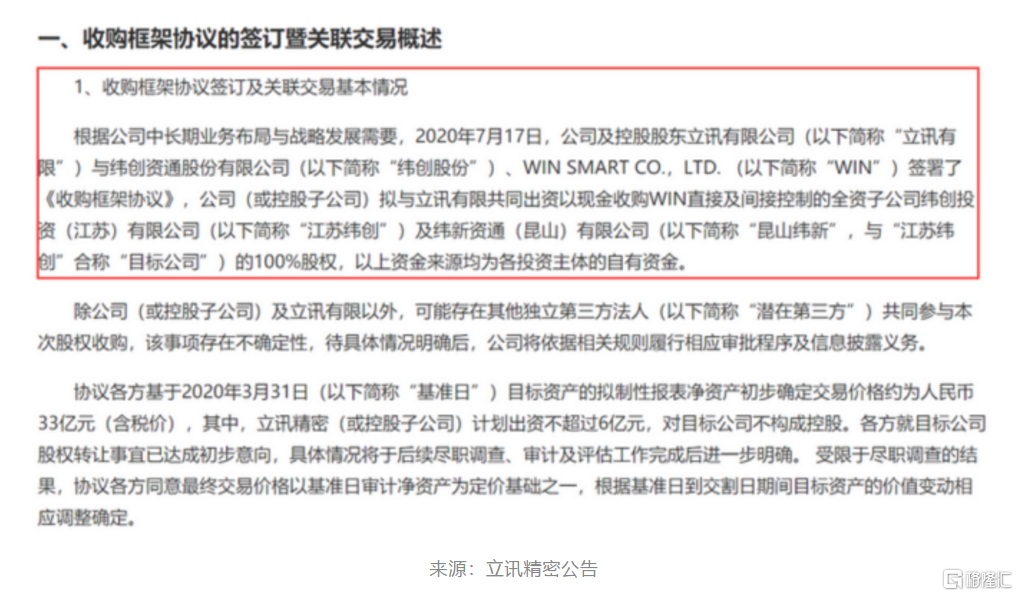

7月17日,立訊精密發佈公告稱,立訊精密及其控股股東將出資33億元人民幣,收購緯創資通直接及間接控制的全資子公司緯創投資(江蘇)有限公司及緯新資通(崑山)有限公司100%股權。

根據公告,該筆收購資金來源均為各投資主體的自有資金,立訊精密自身計劃出資不超過6億元,總交易價格33億元(含税),對目標公司不構成控股。

收購完成後,立訊精密成為國內首家蘋果代工iPhone製造企業。

緯創集團是蘋果iPhone的第三大代工廠,其規模小於富士康和和碩。此次併購標的是緯創集團在中國大陸的兩家子公司。

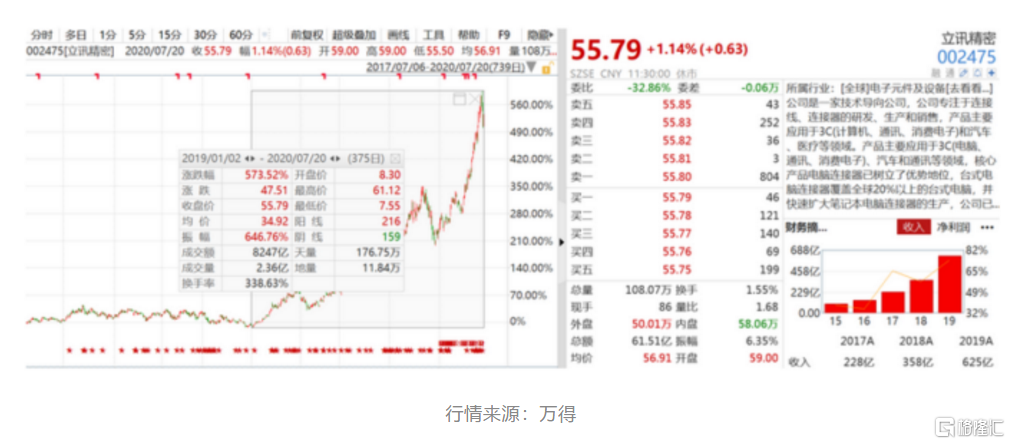

受此利好消息影響,立訊精密股價早盤高開6.96%。不過併購早已是預期之內,截至發稿時間,立訊股價高開低走,微跌0.07%%,報55.12元,市值3954億元,位居中小板第一。

來源:萬得

成長離不開鴻海,如今正面對決

立訊精密專注於連接器的研發、生產和銷售、高頻產品開發,產品主要應用於3C和汽車等領域。作為蘋果的主要供應商,它的成長曆程可以説跟藍思科技一樣的版本。

深圳受益於80年代改革開放帶來的紅利吸引了眾多台商的進駐,在1988年台灣電子巨頭富士康在大陸建立了第一家工廠,並於當年從深圳深圳周邊澄海、潮州、豐順等地招來首批150名員工,立訊董事長當時21歲農家姑娘王來春便成為富士康旗下“海洋電子接插件廠”的一員。

經過富士康十幾年的時間,王來春一步步從線長、組長升到了課長,積累大量資源之後從富士康離職開啟創業之路。

在期間得到富士康幫助,富士康為大公司配套,立訊為富士康配套,生產、銷售各種電子連接線、連接器。

2004年王來春創辦立訊精密,2009年9月郭台銘胞弟郭台強的富港電子的公司出資4000萬元認繳了立訊精密400萬股,並以3.08%的股權成為立訊精密第三大股東。

根據立訊招股書披露,在2007年至2009年,公司向富士康銷售產品的收入佔當期營業收入比例分別為47.73%、56.46%、45.38%。

上市之後,立訊開啟脱離富士康路程。通過併購成功切入蘋果、華為產業鏈。2011年通過併購崑山聯滔電子有限公司,切入蘋果產業鏈;同年併購科爾通訊,邁入通信領域,切入華為供應鏈;2012年併購福建源光電裝有限公司進入汽車電子領域。

通過一系列資本操作,形成消費電子,電腦精密組件以及汽車電子等三大業務,成為國內精密製造企業代表。

業績表現方面,2019年全年實現625.16億元,同比增長74.38%,扣非歸母淨利潤實現44.36億元,同比增長73.69%,2020年第一季度公司實現營業收入16.51億元,同比增長83.10%,歸屬於上市公司股東淨利潤9.81億元,同比增長59.40%。

對應歸屬淨利潤從2010年的1.16億元持續擴大到2019年的47.14億元。9年間,營業收入規模擴大超60倍,利潤規模擴大超40倍。營業收入9年複合增速為58.14%,歸屬淨利潤9年複合增速為51%。

如今立訊在A股總市值也是超越富士康,在此刻收購收購緯創切入Phone製造,開始正面對決富士康。

從零組件到整機制造

立訊是做連接器起家,上市之初跟A股同類企業的競爭實力相近。

近兩年來,立訊精密逐步甩開競爭對手,尤其是股價表現方面,從2019年至今,立訊精密股價漲幅近574%,5倍漲幅的背後大部分是無線耳機airpods帶來的增長預期。

在2016年,立訊併購蘇州美特,進入聲學領域,並抓住AirPods這棵搖錢樹。在2017年,蘋果總裁庫克到崑山拜訪了立訊精密,之後立訊精密獲得蘋果無線耳機的業務訂單。

當前,立訊精密是AirPods主要供應商,佔AirPods份額65%~70%。

Strategy Analytics預計,AirPods和真無線耳機市場的增長仍將繼續。到2024年,收入將超過1000億美元。在2019年,蘋果公司的無線耳機產品AirPods出貨量近6000萬部,佔據了真無線耳機市場71%的營收。

分析師郭明錤表示,因為2020年款iPhone手機取消贈送有線耳機和即將亮相的AirPods 3,預計2021年AirPods的總出貨量將達到1.2億部,同比增長28%左右。

此次立訊切入Phone製造,主要是因為蘋果改變供應商策略。

蘋果不想讓富士康一家獨大,同時重點扶持大陸企業,一改過去以台廠為主、陸廠為輔的產業生態。

另一方面早在2月份天風國際證券分析師郭明錤發佈最新報告預測指出,2021年下半年或更早,蘋果可能會讓部分配件代工廠分擔更多的製造任務,比如將較舊款的 iPhone 機型,交由 AirPods 無線耳機和 Apple Watch 智能手錶代工廠立訊精密(Luxshsare Precision)去生產,理由是新 iPhone 產品的生產週期有所縮短。

立訊精密承接該業務,也是給予自身業績帶來增厚空間,同時大概率也帶來二次成長性。

緯創崑山廠利潤腰斬

在早期,台企依靠內地的人口紅利優勢,大舉在內地擴張產能進而站穩了全球價值鏈中的代工位置。但是近幾年來,長期固化的代工思維讓在中國內地的台灣企業陷入了轉型困境。產業上中下游開始出現破損,出現不少台商,外商都在撤出。

在這樣的背景下,在二級市場上出現產業鏈承接和收購機會,比如近期強勢的藍思科技,股價大漲主要原因就是收購可成的預期。

相比起來,此次立訊倒是符合自身作風,非常低調。

緯創是全球最大的ODM代工廠之一,與富士康、和碩共享iPhone整機代工訂單。緯創過往主力做舊款iPhone,新iPhone由富士康以及和碩雙工。從蘋果業務量來看,富士康通常訂單量在50%以上,和碩在30%左右,而緯創在10%浮動。

緯創業績增長遇到瓶頸,2018年營收608億新台幣,2019營收僅實現767.5億,摺合人民幣182億,對比上漲不到0.1%。利潤下滑一半以上以上,2018年利潤為1.6億新台幣,2019年僅有6081萬新台幣,摺合人民幣1444萬。

在此緯創開始轉移工廠,在2020年計劃將iPhone的組裝重心轉移至印度,陸續加碼投資包括在東南亞的越南、印度等。

緯創在大陸崑山、泰州、中山、重慶、成都擁有5個製造中心,此次立訊崑山廠區,主營業務為手持行動裝置之產銷,也就是為iPhone的主要生產基地,而且該基地是緯創高端智能產品、新產品研製區域。智能終端產品年產能高達6000萬台。

立訊優勢在於其是蘋果重點扶持的企業,在緯創崑山廠的基礎上能夠很快切入蘋果產業鏈。

小結

實際上,立訊精密真正利潤來源是零組件業務,而非整機組裝業務,但通過併購緯創崑山,介入“主流領域”的整機業務,可以在未來反過來對更多的零組件取得更大的掌控權,從而讓自身在原有產業鏈基礎上擴張。

從立訊精密發展的路徑上看,跟鴻海富士康過去走過的路很像。

如今立訊精密拋掉“小富士康”之稱,切入蘋果整機制造業務,也可以當作最牛打工妹,與年近古稀之年的郭台銘的正面競爭,頗為有趣。