作者 | 熊大

數據支持 | 勾股大數據

從昔日的一家小礦廠,到出海"豪賭"式併購投資,天齊鋰業成就了國內鋰業龍頭地位,而"豪賭"後資本殘局的危機,也在步步逼近。

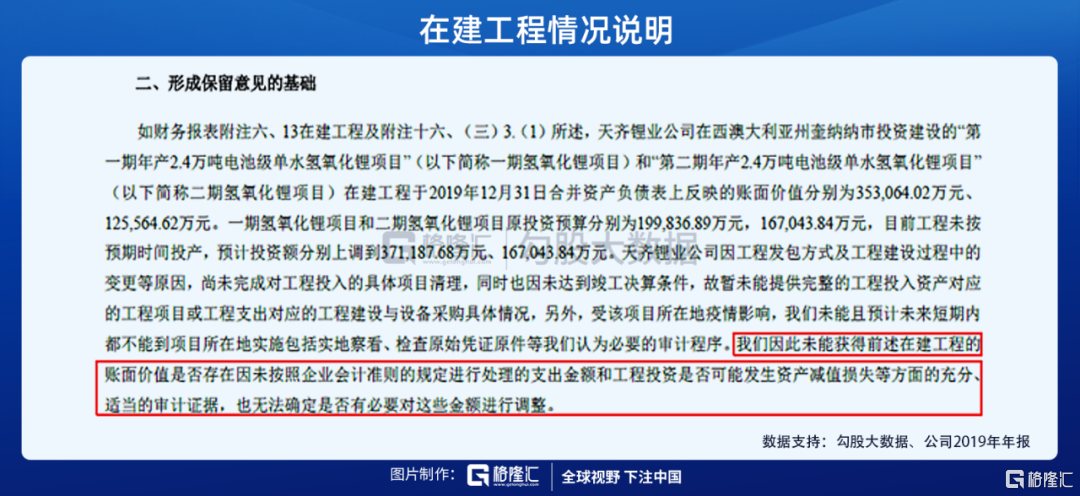

天齊鋰業2019年的報表,被信永中和會計師事務所罕見的出具了保留意見,年報中披露發表保留意見的主要原因,是年審事務所對天齊鋰業澳大利亞一期、二期氫氧化鋰項目無法獲取充分、適當的審計證據,審計師去不了海外項目現場。

我們翻看天齊鋰業的財報發現,天齊鋰業在海外巨大的在建工程投資,可謂迷霧重重。

探雷哥以前多次講過,在建工程,特別是海外的在建工程項目,是最易進行財務舞弊的項目之一,作為"鋰業雙雄"之一的天齊鋰業,到底僅是激進的海外豪賭還是存在大概率的財務舞弊,我們下面就來探討下。

01

遙遙無期的一期氫氧化鋰項目

天齊鋰業澳大利亞一期氫氧化鋰項目,是投產遙遙無期的海外投資項目。

2016年,天齊鋰業通過《關於建設年產2.4萬噸電池級單水氫氧化鋰項目的議案》,使用自籌資金3.98億澳元(折人民幣19.98億元)通過全資子公司天齊澳大利亞在西澳大利亞州奎納納市建設"年產2.4萬噸電池級單水氫氧化鋰項目"(以下簡稱"一期氫氧化鋰項目"),當年10月正式啟動建設工作,這個項目的建設週期為25個月,預計2018年年底項目竣工並開始試生產。

2017年天齊鋰業通過配股募資方式,募集到資金淨額16.03億元用於一期氫氧化鋰項目的建設,一期氫氧化鋰項目的主要資金來源變成了募股資金。

我們先來看下自2016年以來一期氫氧化鋰項目的在建工程變化情況:

澳洲一期氫氧化鋰項目有以下幾個疑問:

一是項目投產前離奇突擊增加預算17億元。

從上表可以看到,2019年中報時,一期氫氧化鋰項目已經超出預算7.85億元,超出原來預算的40%。

一個項目的實際投資比預算金額超出40%,那就是很嚴重的超概問題了。

但是在2019年10月25日,天齊鋰業將該項目的投資總額由3.98億澳元調整至7.70億澳元(折人民幣約37.12億元),同時將投產時間從2018年底延長到2019年12月31日。

此時距離投產只有兩個月,這個原預算為19.98億元的海外項目投資總額突然大額提高投資預算17.13億元,比原來的投資預算增長了近90%。

二是僅三個月後項目投產沒有時間表了。

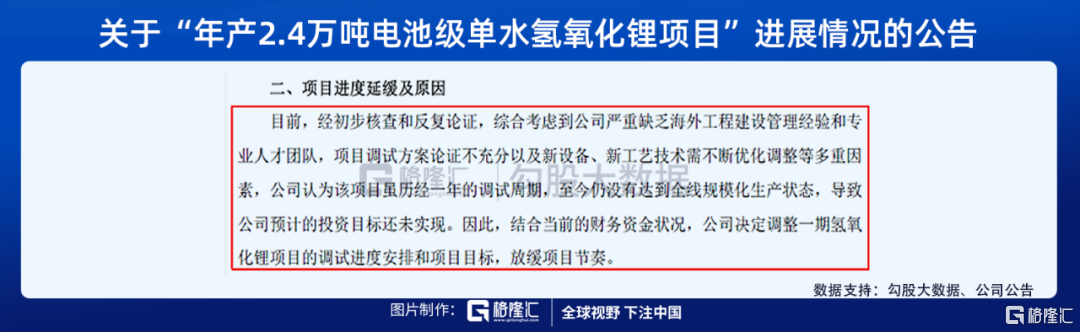

在突擊大幅增加17.13億元預算投資的三個月後,2020年2月3日,天齊鋰業披露了一份《關於"年產2.4萬噸電池級單水氫氧化鋰項目"進展情況的公告》,除了説明從2018年底啟動階段性調試以來,一期氫氧化鋰項目一直處於調試狀態外,更是直接表明結合公司財務資金狀況,決定調整項目的調試進度安排和項目目標,放緩項目節奏。

在這份公告中,已經不再説明項目未來的具體投產時間了,這個項目僅過三個月就奇怪的改為沒有具體項目投產時間表了。

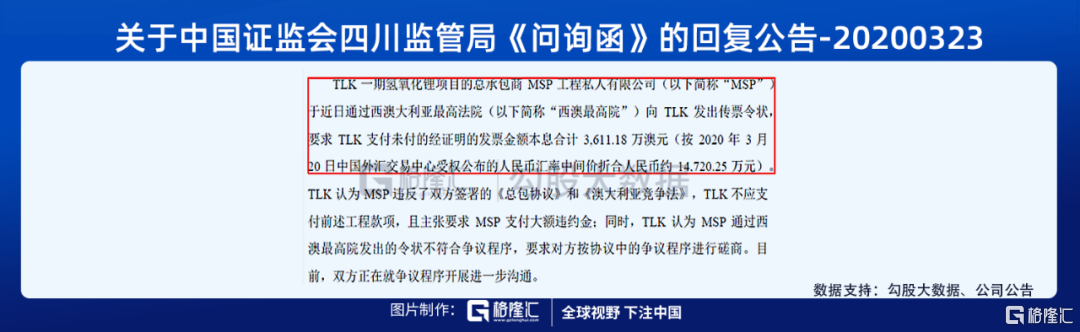

另外一點讓人疑問的是,這個項目的總承包商MSP還把天齊鋰業的子公司TLK給告上了,要求TLK支付未付的經證明的發票金額本息合計3,611.18萬澳元(約1.47億元人民幣)。

根據天齊鋰業的披露,MSP是一期及二期氫氧化鋰項目總承包商,除負責設計、施工、採購等業務外,還包括財務及記賬管理、項目文檔管理在內的項目管理工作。

至少從2018年6月開始,TLK就發現MSP已經出現因能力不足而可能導致項目進度滯後和成本增加等諸多跡象。

自相矛盾的是,一方面是MSP主動告TLK,另一方面,儘管在2018年6月份就發現MSP已經出現因能力不足,可能導致項目進度滯後和成本增加等諸多跡象,天齊鋰業最終是在2019年10月大幅提高了項目總投資,直到2020年2月才披露公司嚴重缺乏海外工程建設管理經驗和專業人才團隊,項目調試方案論證不充分以及新設備、新工藝技術需不斷優化調整等,最終放緩項目建設。

截至2019年12月31日,一期氫氧化鋰項目工程累計的投資金額已達到35.31億元。

綜合以上分析來看,可以説,這個海外在建工程項目疑點很多。

02

工程進度離奇倒退的二期氫氧化鋰項目

澳大利亞二期氫氧化鋰項目,同樣也讓人匪夷所思。

2017年10月26日,第四屆董事會第十次會議審議通過《關於建設"第二期年產2.4萬噸電池級單水氫氧化鋰項目"的議案》,將依託在建的"年產2.4萬噸電池級單水氫氧化鋰項目的建設經驗,正式啟動"第二期年產2.4萬噸電池級單水氫氧化鋰項目"建設(以下簡稱"二期氫氧化鋰項目"),二期總投資概算為3.28億澳元,建設週期26個月。

二期氫氧化鋰項目的在建工程變化情況:

在2019年年報中,二期氫氧化鋰工程進度出現了反常的倒退。

我們來對比下,2017年底、2018年底、2019年6月底、2019年底的工程進度分別是7.87%、43.51%、65.38%、50%。

做過工程項目的應該都懂的,工程累計投入不斷增加而工程進度不增反減可能是一種虛增工程的訊號,而且,這個工程進度剛剛好還是50%,這數字也是很齊整,是個不多不少的五五開的整數。

目前,澳大利亞一期氫氧化鋰項目投產遙遙無期,二期氫氧化鋰項目更可能是水中花鏡中月。

03

大幅超預算的化學級鋰精礦擴產項目二期

化學級鋰精礦擴產項目二期也是個在澳大利亞的海外在建項目。

2017年3月15日,天齊鋰業同意子公司泰利森正式啟動"化學級鋰精礦擴產項目"建設工作,主要是建造第二個獨立的、專用的大型化學級鋰精礦生產設施和新的礦石破碎設施(簡稱"CGP2"),預計將實現鋰精礦產能增加至134萬噸/年的目標。

項目位於西澳大利亞州格林布市,總投資約3.2億澳元(折人民幣16.30億元),建設期26個月,預計2019年第二季度竣工並開始試生產。

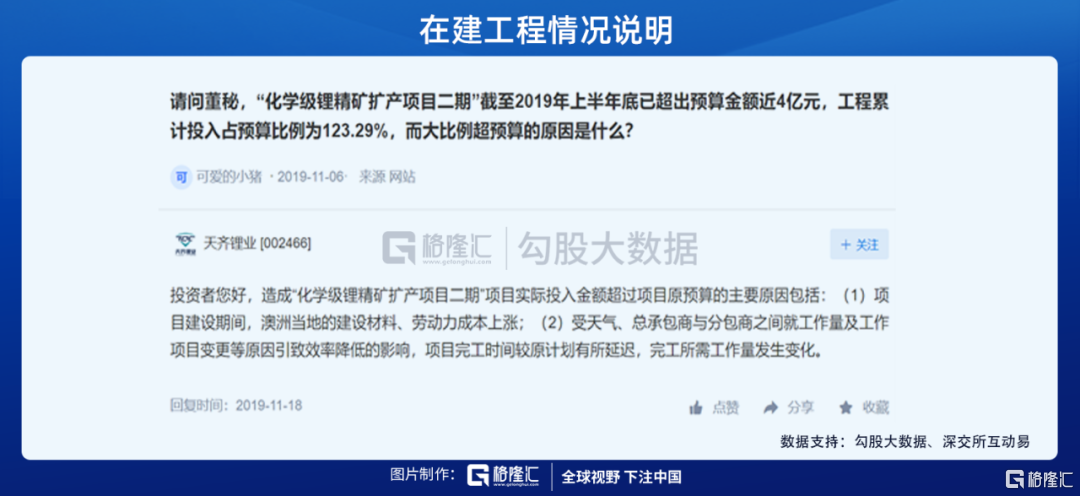

根據2019年年報,化學級鋰精礦擴產項目二期累計投資金額為4.73億澳元,並於2019年10月由在建工程轉為固定資產正式運營,大幅超出原來預計的投資約50%。

從公司董祕在互動易的回覆信息看,大比例超預算是因為建材、勞動力成本上漲,還有工作量增加了。

對於重大的工程項目,超出原來投資總額一半已經説明投資項目出現了非常重大的變化,天齊鋰業對海外重大工程項目的管理肯定是存在疑問的。

另外,同樣是在澳大利亞的海外項目,審計師因為項目所在地疫情影響,不能到一期及二期氫氧化鋰項目所在地去實施審計程序,而這個項目同樣是在澳大利亞,怎麼就能實施審計程序了?

04

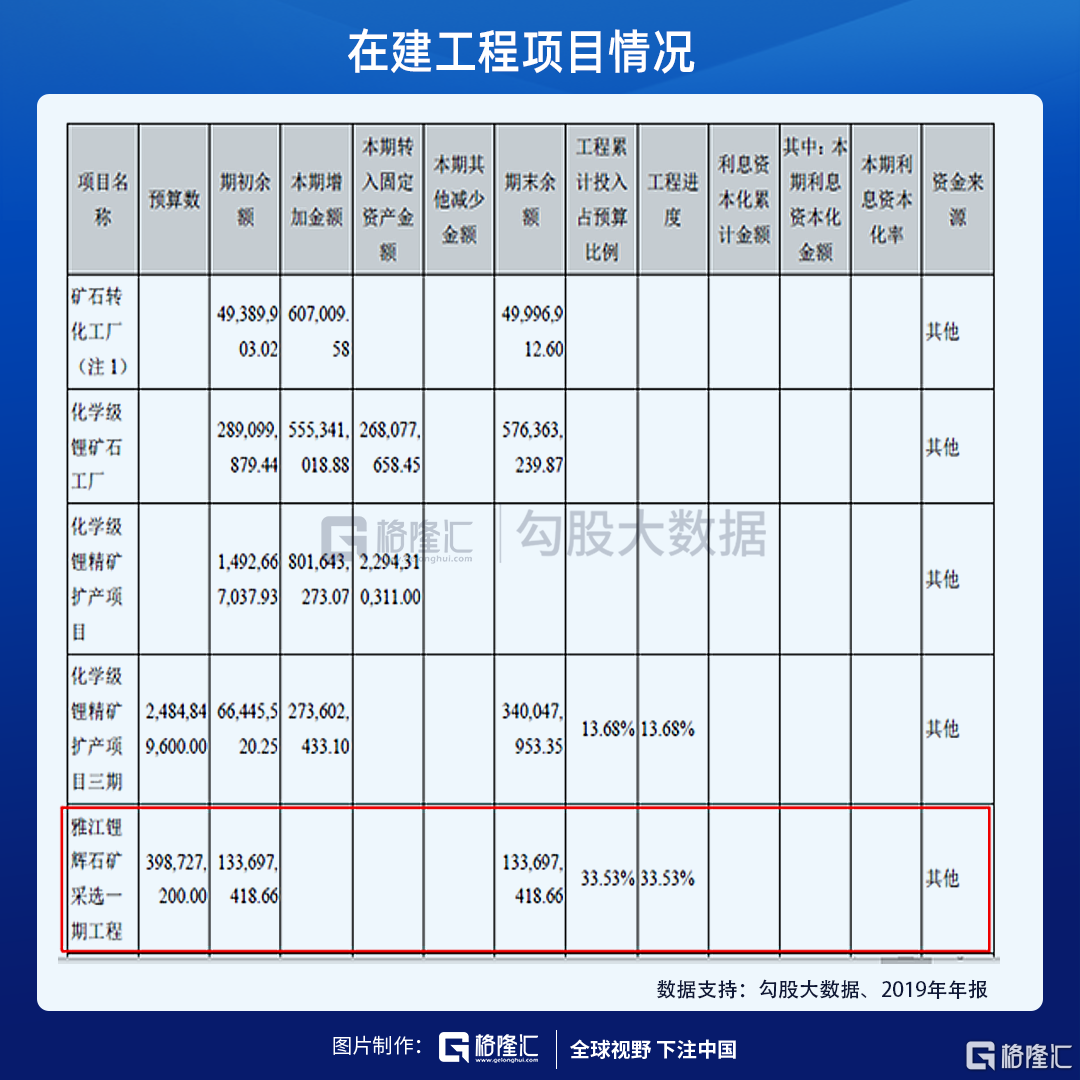

雅江鋰輝石礦採選一期工程

雅江鋰輝石礦採選一期工程歷史悠久,長期躺在天齊鋰業的財務報表上。

2008年10月,天齊鋰業的子公司盛合鋰業作為競買人以3,500萬元價格競得"四川省雅江縣措拉鋰輝石礦詳查"探礦權後,委託的四川省地質礦產勘查開發局一○八地質隊已完成了該項目的地質勘工作,並於2011年10月提交了《四川省雅江縣措拉鋰輝石礦區勘探地質報告》,共提交礦石量1,941.4萬噸,摺合氧化鋰資源量255,744噸。

這是雅江鋰輝石礦採選一期工程的來源。

2013年7月16日雅江鋰輝石礦採選一期工程取得四川省發展和改革委員會的核準批覆。

我們來看這個在建工程項目的建設情況:

這個項目計劃投資3.99億元,在2013年年底時累計投入1.03億元,工程投入佔預算比例是25.8%,2014年項目進度是30.24%,2015年項目進度是29.46%,2016年項目進度是35.42%,2017年工程進度是34.64%,並減值544.81萬元,2018年工程進度是33.53%,2019年工程進度仍舊是33.53%。

簡單翻看天齊鋰業的財報,你們都會認為,雅江鋰輝石礦採選一期工程絕對是天齊鋰業歷史最悠久的工程項目。

05

結束語

如果簡單拉下天齊鋰業的報表,它的債務問題已經是非常嚴重了,而天齊鋰業流動性壓力巨大,還鉅額豪賭海外投資。

一通分析下來,探雷哥認為,天齊鋰業應該不僅僅是激進豪賭這麼簡單。