1

減持理由千千萬,但每一個都有其“清新脱俗”的一面。

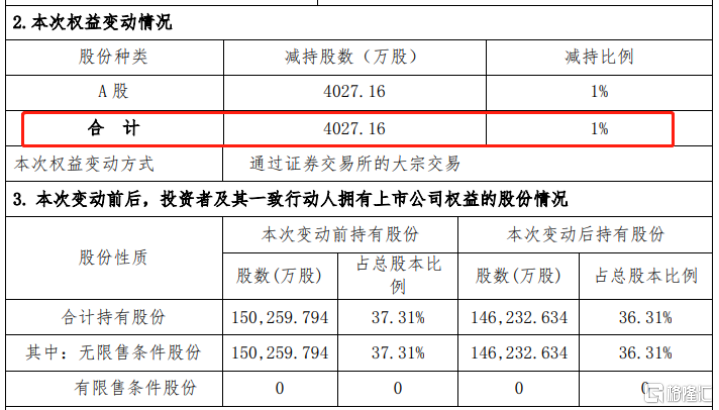

這不,6月23日晚間,愛爾眼科也公佈了一則清新脱俗的減持公告。據公告顯示,該公司的控股股東愛爾投資連續兩日以大宗交易方式合計減持4027.16萬股公司股票,佔公司總股本的1%。變動後,愛爾投資仍持有14.62億股公司股票,繼續保持大股東地位。

(圖片來源:愛爾眼科)

從公告的字面意思來看,愛爾眼科大股東減持清新之處主要在於其減持的理由。

愛爾眼科董祕吳士君表示,為抓住與暨南大學戰略合作契機,提升在粵港澳大灣區競爭優勢,同時推進武漢大學附屬愛爾眼科醫院建設,公司計劃將深圳、武漢醫院升級成國家級區域眼科中心。因此,愛爾投資本次減持所得資金將主要用於兩地購置房產由醫院長期租賃使用。

據瞭解,愛爾投資本次減持的成交價格為42.33元,減持套現金額為17.05億元。按照上述説法,愛爾投資或將用這17億元資金購置房產而後再租給上市公司使用。

有不少股民撓頭想了一想,愛爾眼科大股東高位減持以反哺上市公司的舉動,怎麼與當年樂視減持百億借給上市公司的操作,有異曲同工之處。

(圖片來源:雪球)

但是,有着“十年十倍股”之稱但愛爾眼科怎麼能與已經崩塌了的樂視網混為一談,它的減持定有它自己的道理。

不過,即便減持理由多麼與眾不同,二級市場仍是用粗暴的一面體表達了他們的情緒。今日愛爾眼科低開低走,截止收盤其股價大跌4.41%,報於44.05元,總市值為1774億元。

(行情來源:wind)

2

不可否認,愛爾眼科是A股市場是眼科醫療行業比較稀缺的優質股。

其成立於2003年,目前是我國規模最大的眼科醫療機構,主要業務範圍包括眼科疾病診療、手術服務以及醫學驗光配鏡等。截止2020年1月份,該公司合計擁有590家眼科醫療機構,其中中國內地484家、歐洲86家、東南亞12家、中國香港7家、美國1家,專業眼科醫生也有5000多名。

而自2009年上市之後,愛爾眼科的股價和營收均呈現了一個非常漂亮的上升曲線。

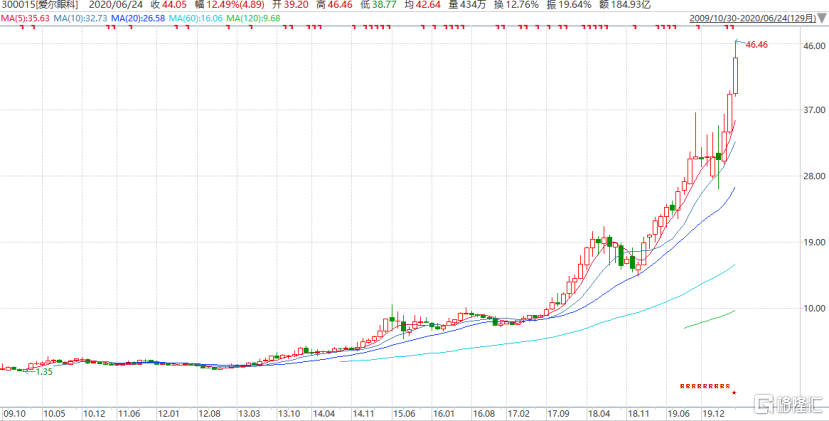

股價方面,自2009年10月30日以來,愛爾眼科股價累漲44倍,可謂是一隻名副其實的“十年十倍股”。

(行情來源:wind)

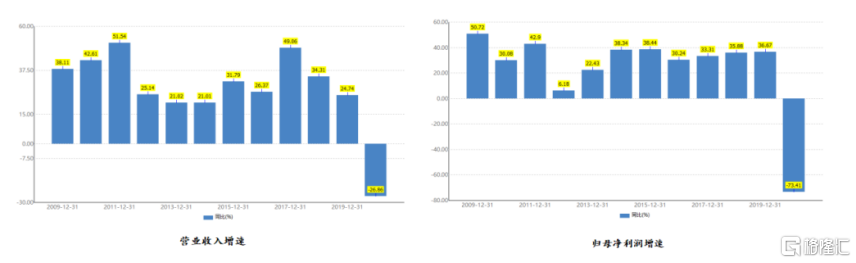

業績方面,除2020年一季度受疫情影響,營收和淨利潤增速均有所下滑之外,這十年來,該公司營業收入增速常年保持在20%以上,而淨利潤增速則常年維持在30%以上,盈利實力不容置疑。

(數據來源:wind)

(數據來源:wind)

其中,2019年,該公司實現營收99.9億元,同比增長24.74%,實現歸母淨利潤13.79億元,同比增長36.67%。而受2020年初新冠疫情的影響,其今年一季度出現營收淨利雙降的情況,實現營收16.41億元,同比下降26.86%,歸母淨利潤0.79億元,同比下降73.41%,

不過,由於絕大數的眼科醫療服務需求是剛需——即只會延遲不會消失,因此隨着疫情的消失,其遞延的需求有望在接下來的季度集中爆發,從而會扭轉當前季度營收淨利雙降的不利局面。

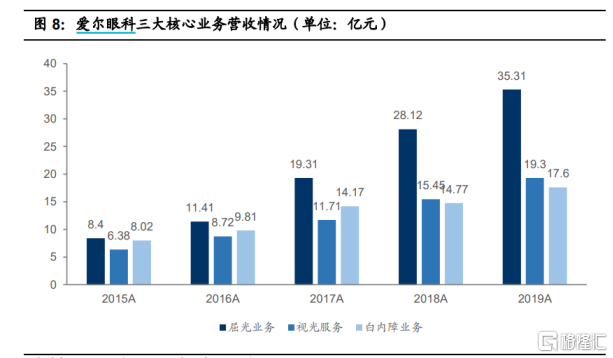

從收入結構來看,愛爾眼科的三大核心業務屈光項目、視光服務項目、白內障業務在2019年分別實現35.31億元(+25.56%)、19.30億元(+30.67%)、17.60億元(+13.97%),均維持這穩定的增長狀態,而值得關注的是,視光業務已超越白內障成為第二大業務,增速也超越了屈光。

(數據來源:國信證券)

盈利能力方面,該公司銷售毛利率常年維持在45%水平附近,而銷售淨利潤則維持在10%以上,這些數據意味着賺錢能力十分強悍,而淨利率與毛利率數據之所以相差較大,也意味着其經營開銷費用比較大。

(數據來源:wind)

再看淨資產收益率(ROE),2019年ROE(加權)該公司為22.51%,同比提升3.96個百分點。最近7年,除2012年-2014年稍低之外,其餘年份均在20%附近,從中可以證明其盈利能力還是不錯的,從而能給予股東足夠的回報。

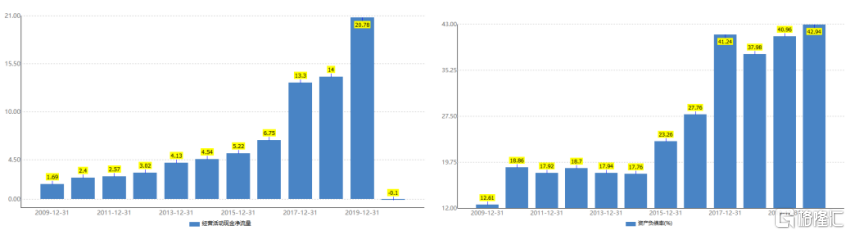

現金流量方面,2019 年公司經營性現金流淨額達到 20.78 億元,同比增長48.47%,屬於穩定增長的狀態,而今年一季度為負0.1億元主要是受新冠疫情的影響。同時,該公司的資公司資產負債率常年穩定在40%左右,在有較多併購情況下,這還算是一個比較健康的狀態。

(數據來源:wind)

(數據來源:wind)

總體來看,愛爾眼科的財務狀態是比較健康穩定的,而且高ROE的表現也側面驗證了其是一家處於高增長賽道的公司,而這也是其股價和營收均走出一個非常漂亮上升曲線的重要原因。

3

不得不承認的是,愛爾眼科可謂是選擇了一個好的賽道,而這也是它業績能夠維持高速發展的重要前提。

一般來説,行業的天花板是公司業績能夠維持增長首要考慮的一個重要因素,一個行業的天花板越高,則這個公司的發展空間越大。而對於愛爾眼科的視光和屈光業務而言,可是有着6億近視人數的發展紅利。

根據2019年數據來看,目前全球近視患者數量達到約14億人,中國近視患病人數已超過6億人。在近視患者年齡結構中,我國青少年近視人數總計約2.7億,居世界首位,由此可見我國初高中學生近視問題已經變得十分嚴峻。

而由於我國近視人口在2017年已經達到約6.5億人,2012年到2017年CAGR為7.63%,根據7.63%的複合增長率來看,預計在2020年我國近視人數可達7.1億人。此外,從2010年-2018年的數據來看,初中、高中學生的近視率分別維持在70%、80%以上,小學生近視率由2014年的46%下降到36%,6歲兒童的近視率達到約15%。

(數據來源:東興證券)

而如此龐大的近視眼基數背後,對諸如愛爾眼科等眼科醫療企業而言可謂是一大發展紅利。

據相關數據顯示,隨着眼病患者羣體不斷增長,目前國內的眼科市場規模仍在不斷擴大。2013-2017年,中國眼科市場規模由467億元增長至866億元,年均複合增長率為16.7%。申萬宏源研報預測,在2018-2022年間,國內眼科市場規模將持續以14%左右的增速增長,總規模有望突破千億。

此外,就目前來看,國內的眼科企業還將受益於以下增長邏輯,具體如下:

一是,政策面上,國家鼓勵民營醫療機構的發展,在政策上給予一定的支持——即在醫療資格審批、醫保資格認定等方面對民營醫療機構均給予一定的支持。在政策指引下,民營醫療服務機構的發展亦如火如荼。

據相關數據顯示,2003-2017年期間,眼科專科醫院的數量也迎來了快速的發展,其中非公立眼科專科醫院數量迎來了比較明顯的增長,而公立眼科專科醫院數量則減少9家。綜合來看,非公立專科眼科醫療機構的發展正在進入黃金成長期。

(圖片來源:天風證券)

二是,眼科技術的不斷髮展,也帶動需求端的逐步釋放。具體而言,眼科手術技術的發展也推動了眼科醫療服務行業的發展,更加精準與安全的手術方案的出現,讓眼科醫療服務尤其是屈光手術得到更多人的信賴。同時高端材料(人工晶體)以及更安全的手術方案的出現,也在不斷提升眼科醫療服務的市場規模。

除此之外,與綜合醫院相比較,眼科專科醫院對醫生的需求度與依賴度更低,對設備的要求相對更高。同時,針對眼科中白內障手術、屈光手術、視光服務等需求度更高項目,目前也擁有相對成熟的技術與更加升級化的設備,因此在進行異地複製擴張的過程中,眼科專科醫療服務更具可複製性。

由此可知,當前的眼科醫療市場非常之大,而對愛爾眼科來説,其可謂是選擇了一個天花板很高的行業。

結語

雖然愛爾眼科所處賽道天花板高、業績表現優秀,但其估值高也真得是高。

橫向對比來看,雖然醫療保健設備與服務這一行業的企業估值都比較高,普遍在70倍以上,但愛爾眼科可是高估值中的“NO.1”,PE(TTM)高達152.96倍,而與之相似業務模式通策醫療相比,它的估值也比人家高出了10倍左右。

(數據來源:wind)

而從縱向的角度來看,愛爾眼科的估值已經處於近三年的歷史高位,真的不算便宜,甚至可以説小有泡沫。

(數據來源:wind)

因此,我們可以看到,對於愛爾眼科這一波大股東的減持之舉,也有業內人表示這説明了兩個問題,首先説明了上市公司本身流動資金不足的問題,另外則至少説明大股東內心的股價是被高估了,不然的話直接質押給銀行貸款多省事呀。