1

今日,白酒板塊再度發力。金種子酒、伊力特紛紛漲停,水井坊大漲9%,金微酒、酒鬼酒大漲超8%,捨得酒業、今世緣、口子窖等酒企紛紛大漲。

(來源:Wind)

值得注意的是,A股股王——貴州茅台再度大漲2.47%,股價報1474.5元,最新市值高達18523億元,超過工商銀行的18319億元,穩坐A股股價第一股和市值第一股。

(來源:Wind)

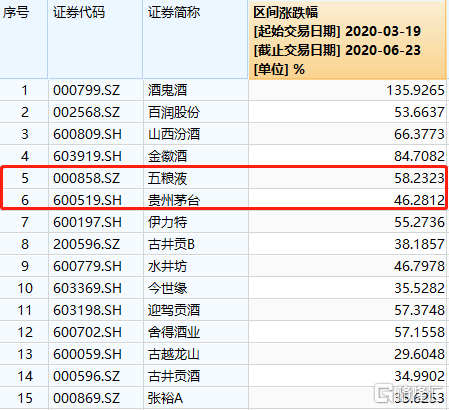

自從3月19日以來,貴州茅台已經累計上漲46%,跑贏眾多白馬以及大盤指數,令茅粉欣喜若狂。

另外,五糧液也追隨貴州茅台,再創新高。今日股價 暴漲超3%,最新市值超過6500億元,位列所有A股市值第10名。

(來源:Wind)

今天醫藥股也同樣表現亮眼。“喝酒吃藥”行情真不是蓋的。

2

6月18日,貴州茅台又簽約22家茅台酒直銷渠道商。

根據茅台時空消息,貴州茅台此次簽約的直銷渠道包括16家區域性KA賣場(單店面積在5000平方米以上的區域性知名連鎖賣場)、4家酒類垂直電商和2家煙草零售連鎖。其中酒類垂直電商和煙草零售連鎖首次成為茅台酒的直銷渠道。

6月22日,據媒體援引河南茅粉會王佔甫指出,貴州茅台6月18日簽約的22家直銷渠道商,飛天茅台酒供貨價已經由原來的1299元/瓶提至1399元/瓶,並表示該消息是從“簽約的直營渠道商處獲獲悉”。

但該消息沒有被證實,有機構認為一直是1399元/瓶。

其實,茅台想到要完成今年10%的營收目標,今年加大直銷渠道成為位數不多的選擇。因為今年的茅台酒的銷量上不去。

按照以往的慣例,每年出廠的茅台酒佔4年前生產酒的80%,剩下的20%是揮發、勾兑酒用、世世代代留存下去。按照該比例計算,2019年理論銷量為25743.2噸。而實際銷量為34562噸,基本消化了此前幾年流傳下來的庫存茅台酒。

券商預測,當前庫存茅台酒可供調節的量不足1000噸。2020年茅台酒銷量對應2016年,而2016年產能為39312噸,按照80%來計算,相當於可供銷售的量為31449噸,加上至多1000噸庫存酒,相當於共有32500噸可供銷售。

這樣來看,2020年茅台酒的銷量基本不可能再度增長(實際可能還要下滑)。

在銷量提升無望的的情況下,直接提價或變相提價成為了選擇。直接提價受制於CPI以及輿論的壓力,而加大直銷渠道、變相提價或許是阻力最小的方向。

其實,貴州茅台在宣佈擴大直銷渠道的同時,減少了傳統經銷商的數量。2019年,貴州茅台國內經銷商數量減少了610家。到了2020年一季度,貴州茅台經銷商數量為2061家,較年初繼續減少316家,其中,飛天茅台經銷商數量減少29家。

但據媒體報道,去年四季度直銷渠道便投入了1000噸。不過,更早一些,也有媒體指出,茅台去年前三季度直銷酒的量並不比2018年多,四季度也就1000噸,這還是清理了610家經銷商之後的量。這跟2019年初公司宣稱1.4萬噸的目標量相去甚遠。

可以看出,茅台有一定意向想要繼續加大直銷渠道,但現在的銷售策略完全調整還不能確定。

當然,在趨向於直銷渠道擴大的同時,“悄悄”提升直銷渠道的價格,是一個不錯的策略。這樣一來,銷售策略可以不大幅度調整,又能很輕鬆完成今年的業績目標。不過,這樣的做法意味着直接提價則大概率會落空。

3

今年3月份,歐美外圍市場瘋狂暴跌,A股沒夠獨善其身,仍有不小的回調。但從3月19日以來,機構抱團消費醫藥的跡象非常明顯。但拿白酒來説,酒鬼酒已經暴漲135%,山西汾酒大漲66%,五糧液大漲58%,貴州茅台大漲46%,水井坊、今世緣等二三線酒企紛紛大幅反彈。

要知道,今年疫情對於茅台基本沒影響外,對於其他酒企均或多或少有衝擊,特別是中低端酒更甚一些。

但股價的表現非常狂熱,估值也上了一個台階。其中,酒鬼酒、順鑫農業、山西汾酒估值均超過50倍,甚至比龍頭茅台的43倍還要高。可見股價經過一輪大幅暴漲之後,出現了不小的泡沫。

貴州茅台而言,當前動態PE高達43倍,位居10餘年估值新高。可見市場對於茅台極度樂觀,存在機構扎堆抱團,抬升股價的痕跡。對於沒有頭寸的投資者,更應該謹慎一些。