1

4月1日,保千里終於被深交所終止上市了,成為2020年A股強制退市第一股。

該司巔峯時期股價高達30元,到目前為止僅有0.23元,市值從700億元暴跌至現在區區5億多元,期間累計跌幅99.23%。

保千里的上市之旅並不光彩。當初借殼上市重組時,便虛增收購資產評估值2.74億元,後又被證監會查明於2015年至2017年9月虛增利潤近15億元。上市就是為了圈錢,妥妥的割人韭菜的大騙局。一直到現在,才黯然退市,留下了一地雞毛。

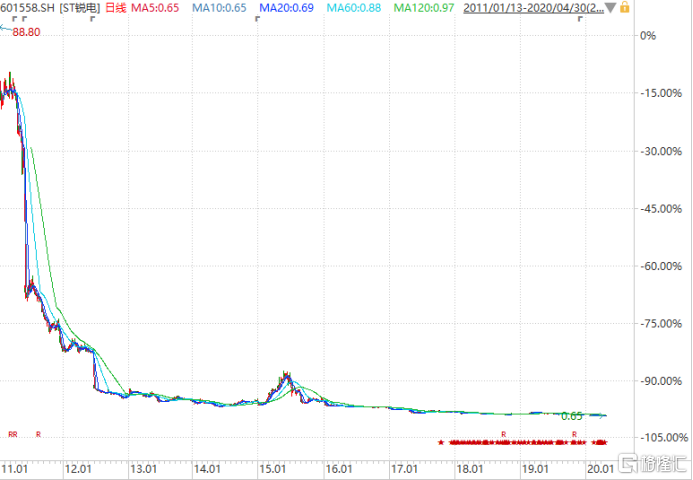

4月30日,上交所對ST鋭電做出終止上市的決定,成為今年面值退市第一股。這是一家名噪一時的“風電第一股”,曾經市值逼近1000億元,如今不足40億元。

2011年1月,該司以90元/股發行價掛牌上交所,而現在僅有0.65元,累計跌幅99.27%。上市之日,便是股價最高之時。2013年,證監會公佈該司2011年,即上市當年虛增營收24億元,虛增利潤2.78億元,佔當年利潤總額的38%。

(來源:Wind)

又是一家上市便財務造假的公司,賴在A股10年了,終於被股民們合力抬出了市場。

除此之外,A股場內還有一批個股等待着監管層的宣判。

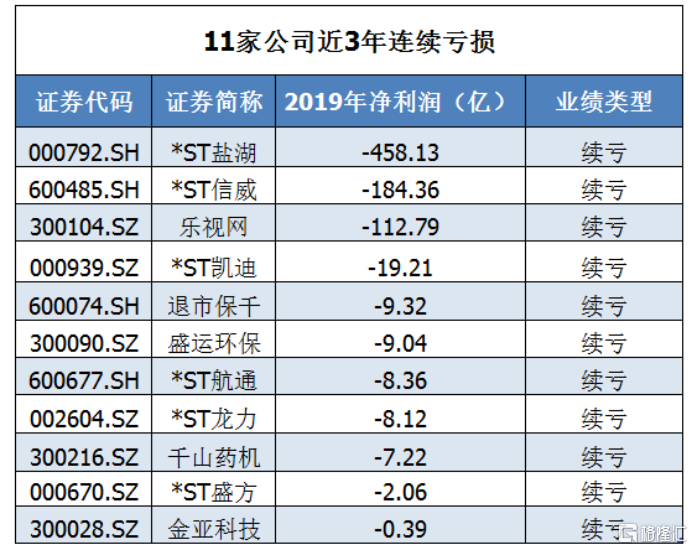

據Wind統計,一共有11家公司最近3年連續虧損。其中,樂視網、千山藥機、*ST凱迪、*ST龍力、金亞科技等已經被暫停上市,處在強制終止上市的邊緣。

(數據來源:Wind)

另外,*ST鹽湖、*ST信威等明星股正在等待交易所做出暫停上市的決定。這兩家公司成為2019年A股虧損巨頭,一家鉅虧458億元,另一家鉅虧184億元。不過,這兩家公司還將賴在資本市場,似乎有些厚顏無恥。

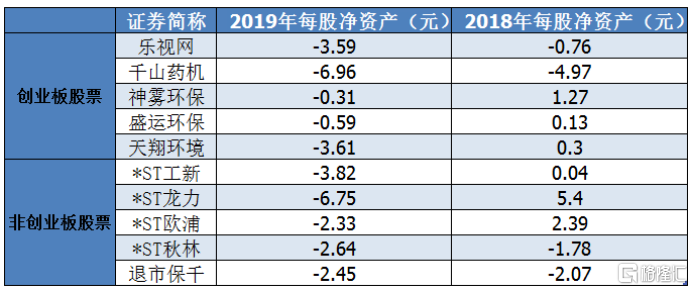

此外, *ST秋林因為連續2年淨資產為負值,且於3月18日起暫停上市,成為2020年第一家暫停上市股。此外,比較危險的還有神霧環保、盛運環保、天翔環境、*ST工新、*ST歐浦等等。

(數據來源:Wind)

(PS:因退市規則,創業板最近1個年度淨資產為負值,可能會暫停上市;非創業板公司已經被ST後,首個年度淨資產仍為負值,可能會被暫停上市,如果之後的一個年度仍然為負值,可能會被終止上市。)

除此之外,面值退市也成為退市大潮中的相對重災區。2018年以來,一共有7家公司中雷,數量還是不多。當然,還有一大批場內選手比較危險。

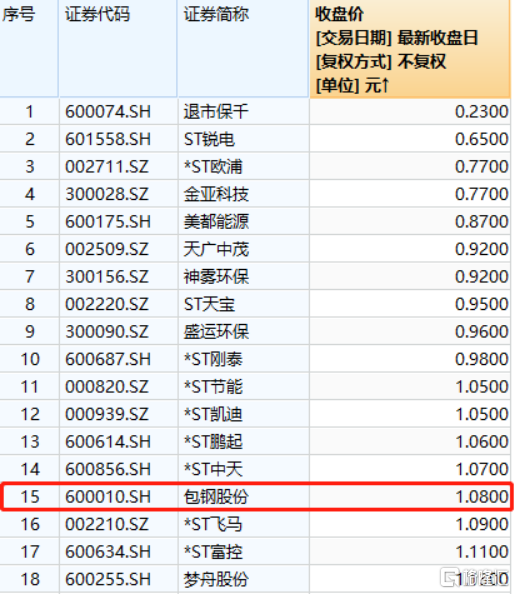

據Wind統計,一共有100家公司股價低於2元,有47家公司股價低於1.5元。其中,有一家國企鋼鐵公司——包鋼股份,市值將近500億,然而目前股價僅為1.08元,相當於不足1個跌停板,會有生死問題。這家公司在2007年牛市瘋狂的時候,做過高轉送,將3元變為2元,而現在又是不少指數的成分股。如果未來退市了,就很尷尬了。

(來源:Wind)

2

當然,已經退市或潛在退市的數量及比例還是太少。這也是A股經常被股民們吐槽 “只吃不拉”的毛病。

不過,資本市場改革沒有止步。在科創板滿100只股票之際,深交所創業板註冊制終於落地。在退市制度設計方面,稍顯嚴苛,看齊科創板。

第一,重大違法強制退市,包括披露重大違法以及公共安全重大違法行為。意味着你要當心最近1年被監管部門立案調查的上市公司。

第二,交易類強制退市,包括收盤價、市值、股東數量等。比如,創業板最新規定,連續20個交易日股票市值低於5億元。

當前,暴風集團股價雖有2元,但市值僅為6.6億元;還有天翔環境市值也僅為6.5億元,離5億元的“生死線”也都不遠了。

(來源:Wind)

第三,財務類強制退市,即明顯喪失持續經營能力的,包括主營業務大部分停滯或者規模極低,經營資產大幅減少導致無法維持日常經營等等。

最近一年的扣非淨利潤為負值,且營業收入低於1億元的公司就會被ST,次年財務仍不達標則可能退市。

比如,唐德影視就很危險,2019年扣非淨利潤為-1.05億元,營收為-1.15億元。如果按照新規,將被帶帽警示。除此之外,還有天龍光電、GQY視訊、神霧環保等等,均成為高危股。

創業板註冊制之後,意味着很多之前看起來安全的公司,現在搖身一變成為了退市高危股!

更令人期待的是,當創業板註冊制試點成熟之後,將逐步延伸推廣至滬深主板。那麼,殼將越來越不值錢,退市也變得越來越容易。

3

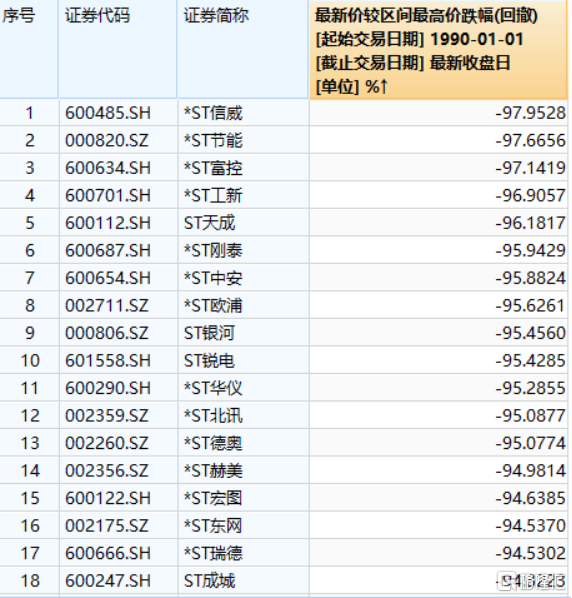

據Wind統計,截止目前,滬深兩市一共有ST和*ST的股票180餘隻,數量還不少。這類股票業績不堪、問題多多,在資本市場上猶如財富收割機,股價狂瀉不止。

180只個股中,有53只股票最高回撤超過90%,佔比總數的30%,141只股票回撤超過80%,佔比將近80%。

(來源:Wind)

想想,這有多恐怖!更令人擔憂的是,包括ST票在內的垃圾票的流動性越來越是個問題。

4月30日,滬深兩市3833家上市企業,總交易額為6788.5億元成交額前383家的公司,成交總額為3735.4億元,佔總交易額的55%。

這意味着10%的頭部公司已經佔據超過55%的交易份額。除去62家停牌等情況的公司外,一共有187家公司成交額不足1000萬元,一共有634家成交額低於2000萬元。並且成交額低於1000萬元的總成交額僅為13億元,遠遠低於中興通訊、東方財富、華天科技單隻股票的成交額。

(來源:Wind)

我這裏再截個圖,不僅是ST股,還有非ST股,比如萬泰生物、芯瑞達、貴州三力、北摩高科等,成交額區區幾十萬、幾百萬元,這在以往是不可思議的。

(來源:Wind)

另外,A股正常盤中交易時段,10分鐘沒有任何成交的現象偶有發生,比如ST山水。可以想象持有這類股賣股變現都成問題了,想賣沒有接盤的,流動性很差,一個小單或許就能打跌停,很容易出現“閃崩”。

這也意味着A股股民正在逃離包括ST在內的垃圾股。A股的未來的一定是港股美股化,仙股一抓一大把。如果要在市場長期活下來,需要順勢而為,遠離垃圾股,選擇龍頭好票,才有未來。

4

每一個ST或即將退市股的背後,均有不堪回首的“輝煌”,也有割韭菜的兇猛與殘忍。未來,隨着監管改革的推進,原來瘋狂炒作的割韭玩法越來越行不通了。

現在,ST股越來越不受待見,也是A股逐進成熟的表現。投資,仍需順勢而為。你看看,優秀公司即便在A股熊途中依舊錶現優異,股價不斷屢創新高,給投資者帶來更多的回報。

順之者昌,逆之者亡。遠離ST,遠離垃圾股,回到投資正軌上來吧!