新冠疫情,仍在世界角落蔓延。

逼不得已,全球多國縮減航班,甚至全面停航。如此一來,對全球航空業打擊甚大,澳大利亞第二大航空公司——維珍航空,創始人是大名鼎鼎的英國億萬富豪理查德·布蘭森,也於近日宣佈破產清算。

當然,與航空業緊密相關的免税業同樣會受到不小衝擊,這可以從國內最大免税龍頭——中國國旅(601888.SH)在資本市場的表現看出端倪。1月國旅最高報價95元,後一路深跌至66.5元,跌幅高達30%左右。不過,近來16個交易日,股價又反彈了29%。

(行情來源:Wind)

4月22日盤後,中國國旅公佈了2019年以及2020年一季度“成績單”,總體符合市場預期,所以今日股價異動(高開3%,收漲0.74%)並不明顯。

1

據財報,中國國旅2019年總營收為479.66億元,同比僅增長2%;歸母淨利潤為46.29億元,同比猛增49.58%;而扣非歸母淨利潤僅為38.29億元,同比增長21.8%。

(來源:Wind)

三者數據相差甚大,主要原因是去年剝離掉掉了旅行社業務,併產生了7.56億元的一次性投資收益。

單看Q4季度,營收123.8億元,同比下滑4%,歸母淨利潤為4.33億元,同比增長11.26%。而Q1/Q2/Q3淨利潤同比增速分別為98.8%、28.2%、16.57%。

(來源:Wind)

不過,Q4淨利潤“小變臉”,在於當期計提了三亞一期二號項目在建工程損失、三亞二期項目開業所產生的一次性費用,總計2億元。如果拋掉的話,利潤同比增速為63%。

國旅主營業務分拆來看,免税商品業務營收458億元,佔總營收比例的96%,同比增加37.9%。另外,國旅還有有税商品、旅遊服務等業務,佔比很小。

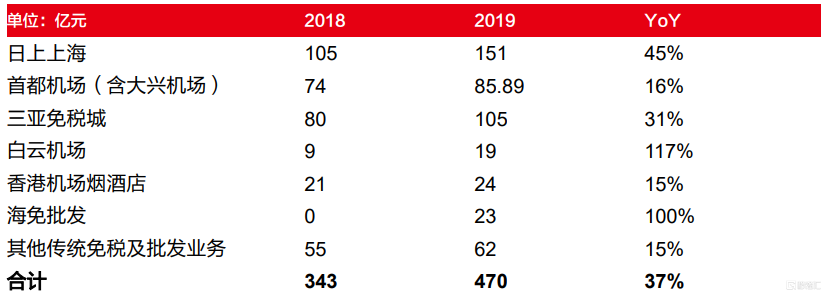

2019年,日上上海、三亞免税城、首都機場、香港機場煙酒店、海免批發、白雲機場銷售額分別為151億元、105億元、86億元、24億元、23億元、19億元,同比增速分別為45%、31%、16%、15%、100%、117%。

其中,海免批發增速100%,主要原因是去年成為海免公司供應商,進行批發業務。白雲機場免税業務增速很快,主要是T2於2018年末啟用,免税營業面積大增所致。此外,香港機場煙酒店增速最低,主要受風波影響。

(來源:西部證券整理)

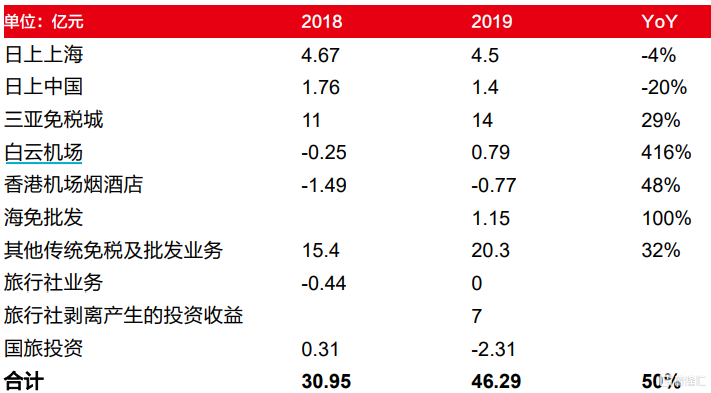

再看利潤細分表現,日上中國、日上上海分別同比下滑20%、4%,主要邏輯是2019年採用了較高的扣點政策。

(來源:西部證券整理)

另外,今年Q1營收僅為76.36億元,同比下滑44.23%,歸母淨利潤虧損1.2億元,而2019年同期盈利23億元,同比下滑105.2%。可見新冠疫情對於國旅業績的影響是顯而易見的。

其中,首都、上海、香港等機場免税受疫情影響下滑顯著,同時因機場固定保底租金拖累,整體虧損較顯著,參考少數股東損益3.55億,預計上述業務Q1虧損拖累3-4億元,是拖累公司一季報的主因。

再看國旅綜合毛利率,2019年為49.4%,相比2018年大幅提升7.94%,源於去年把低毛利率的旅行社業務剝離。其中,免税業務毛利率為50%,同比下滑3%左右,主要系人民幣貶值導致採購成本提升。

(來源:Wind)

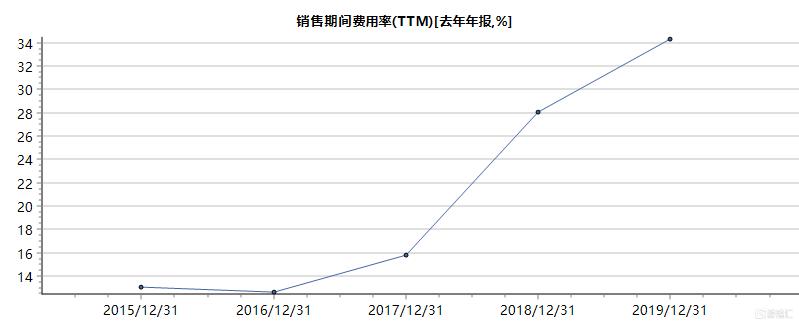

2019年,國旅三費費率總計34.32%,同比增長6.26%。主要是銷售費用率(31.1%),在去年總計提升6.4%,系日上上海等採用了較高的租金扣點政策。

(來源:Wind)

2019年淨利率為11.29%,同比提升3%,主要系剝離旅行社獲得一次性利潤。

資產負債表中,公司相應指標並沒有多大異動。不過,今年一季度應付賬款為37.15億元,同比增長80%,主要系日上中國、日上上海應付租金所致。

在現金流量表中,經營活動現金流淨額為29.26億元,離淨利潤的54億元甚遠。另外,今年一季度罕見淨流出7.41億元,要遠高於淨利潤虧損的4.76億元,疫情影響真不小。

(來源:Wind)

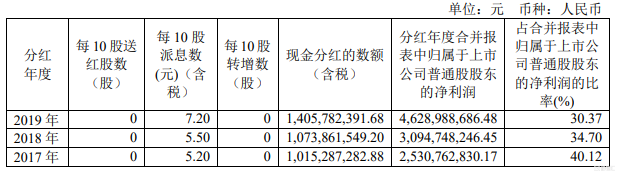

再看分紅,2019年計劃分掉14.05億元,佔比30.37%。而2016-2018年,分紅比例分別為54%、40.12%、34.7%。錢賺的越多,奈何分得越少呢?

(來源:國旅年報)

簡而言之,國旅正式年報業績跟之前的預告大體一致。一季度業績的大幅下滑,市場也有較為充分的預期。

2

當下,中國免税業透露出一些修復的跡象,不過想要全面回暖到過往年份,還尚需時日。

海南離島免税店,從2月19日恢復營業至3月3日,三地4家免税店合計實現銷售額12.83億元,購物人數達到18.35萬人,主要業務指標恢復到去年同期的80%。

(來源:央視)

另外,清明節3天小長假,銷售額逆勢增長30%,主要跟免税補購、發力線上及線下的舉措有關。總之,離島免税店業務呈現積極的邊際趨好趨穩的態勢。

不過,機場免税店則是被打入冷宮,3月銷售額大幅下滑將近90%,沒有明顯的轉機跡象。

因為3月以來,全球疫情快速爆發並蔓延,多國實施了縮航斷航的舉措,而如今中國外交部也提醒公民不要出國旅遊,均將打擊機場免税店的消費。

疫情之下,中央及地方政府紛紛出台相應政策推動消費復甦,包括23部門聯合發佈的《關於促進消費擴容提質 加快形成國內市場的實施意見》。其中,提到要完善免税業政策,設立一批特色市內免税店。

具體到地方,海南省出台旅遊業“30條”,提及免税方面要進一步擴大免税限額、品種,以及在現有門店基礎以上,擴大免税線上銷售。

這些政策為未來免税業打開了中長期成長空間,因為中國國旅佔中國免税業80%以上的規模(2018年的數據)。

不過,當下中國國旅還將面臨巨大的經營壓力,尤其機場免税店業務。另一方面,還需繼續承受固定租金、保底銷售等多方面的支出。

比如國旅根據與上海機場簽訂的7年合作協議,後者將抽成銷售收入的42.5%。這是銷售提成保底協議,今年遭遇疫情黑天鵝,同樣會支出41億元的提成。

(券商預測上海機場每年保底銷售提成)

總之,今年的中國國旅會比較“難”,預期業績大概率會相較過去幾年“失速”。但是,國旅不缺乏“逆行者”。

截止一季度末,國旅前10大股東中,新進陳發樹、樑瑞安兩位股東。陳發樹是中國著名企業家,福建省前首富,大致斥資11億元(按照一季度國旅80元均價計算)。而樑瑞安大概率是中國抗體的執行董事、董事會主席兼CEO,大致耗資6億元,衝進國旅第9大股東。

(來源:Wind)

另外,陸股通還在一季度加倉國旅,期末持股比例為14.31%,增倉1.75%,參考市值為187億元。

加之QFII,外資總計持有中國國旅241.7億元(截止4月22日),位列所有外資重倉A股第9名。

(來源:Wind)

雖有短期業績的巨大壓力,但國旅仍然會中長期投資者看好,尤其是外資。

3

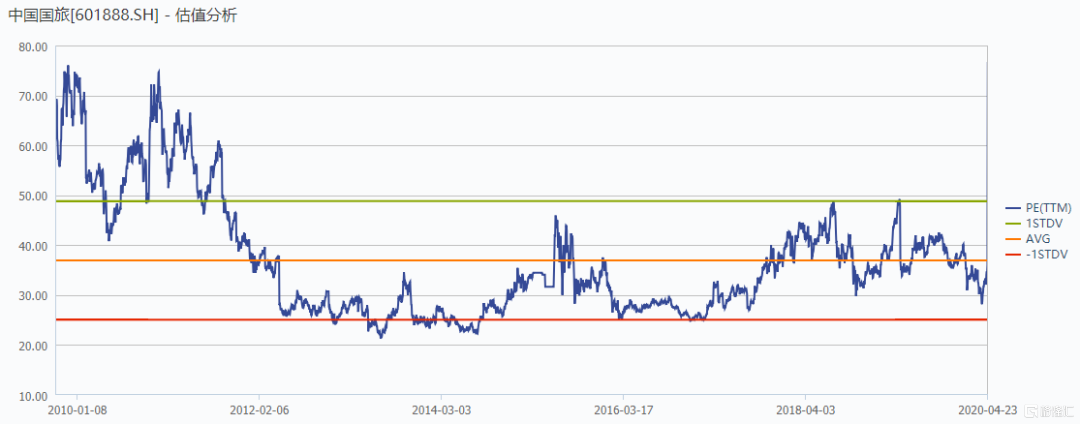

截止4月22日,中國國旅PE-TTM為36倍。公佈一季度報之後,該數據秒變為76.7倍,因為一季度利潤虧損了。所以以PE-TTM來看估值水平,參考性有限。

(來源:Wind)

在疫情之前,即1月23日,中國國旅收盤價為83元,而今日收盤價為86.56元,期間反而上漲超過5%,是不是意味着新冠疫情對於國旅沒有任何影響呢?顯然不是,你看今年一季度還出現虧損,為2009年上市以來的首次。

從這個角度看,國旅估值並不便宜。

接下來,國旅的股價表現仍然取決於業績的復甦,但無可置疑的是國旅是A股少有的優質核心資產。